一般而言,懂得投资的人会十分谨慎,在其组合中通常会加入一些公用股(utilities stock),像电讯公司,这不单只是一个防守策略,也可让组合多元化。公用股的特质是非周期性,由于无论经济蓬勃或衰退,消费者都需要使用它们的产品及服务。因此,它们的存在可让组合的估值在动荡期间添加稳定性。

不过,近期的情况似乎与以往不大相同。虽然最近两个月美国股市屡创新高刺激海峡时报指数从2,780点攀升至2,960点,但富时海峡时报电信指数(FTSE ST Telecommunications Index)却在同一期间从大约990点下滑约8%至910点。或许,现在是时候让我们重新思考传统策略是否出现转变,又或者今时今日持守电讯股是否依然为一个明智的选择。

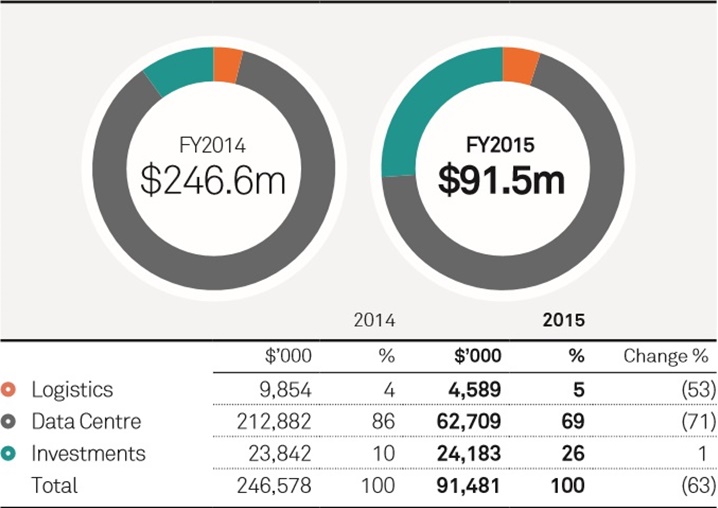

星和的历来表现

在新加坡电讯业被“三个集团垄断(triopoly)”的形势下,星和(StarHub) 是第二大的综合资讯通讯公司;新电信(Singapore Telecommunications)是市场的领导者;而第一通(M1)则是一个竞争者。星和为消费者及企业市场提供通讯及娱乐服务,包括移动数据、付费电视、宽频、固线网络及设备销售。作为海指成份股的一员及拥有超过50亿元市值,星和一直被视为一家声誉卓著的蓝筹公司,并有能力持续带来正面收入、盈利及现金流,正如从其过去5年的表现可以证明。再加上集团自2010年以来每年均派发每股0.20元稳定股息,难怪星和出现在许多收入投资者的组合里。

星和最近公布的3Q16业绩也大同小异。虽然9M16总收入及净利分别下跌2.7%及1.4%,而从营运而来的净现金流提高4,780万元,但这些数字大概上符合市场预期,变化不大。可是,这样平稳的局面或许不会维持太久,因为第四家电讯公司将会加入战团,在移动数据这块大饼中分一杯羹。

新加坡将出现第四家电讯公司

新加坡资讯通信媒体发展局(IMDA)在2016年11月宣布本地互联网服务供应商MyRepublic及澳洲电讯公司TPG Telecom(TPG)都有资格参与电信频谱竞标(New Entrant Spectrum Auction)后,它在2016年12月14日再宣布TPG成功赢得电信频谱竞标,以1亿零500万元的标价获得供竞投的频谱。因此,新加坡差不多可以肯定将会迎来第四家电讯业者,尽管使用频谱的权利将从2017年4月才开始。TPG须要在获得新频谱权利后的18个月内,在全岛落实4G地面覆盖。

IMDA的数据指出,新加坡的移动渗透率(移动设备用户占总人口的百分比) 截至2016年4月为149.1%。随着新加坡移动市场已经饱和,似乎新业者取得市场份额的唯一方法是通过无可避免的“价格战”来吸引现有的移动用户。

鉴于星和的营业额及盈利可能会受到严重打击,市场已经对其股价带来沉重的惩罚,让其从3.41元高位暴跌至2016年11月的2.73元低位,在短短一个月内,大幅下跌超过19%。

星和为价格战作好准备吗?

目前,新电信、星和及第一通在移动市场所占的市场份额大约为50%、27%及23%。新电信应该最不会受到第四家电讯公司进场影响,由于它在其他区域主要电讯业者中大幅投资,从其FY15盈利来看,超过70%是来自新加坡以外的业务。另一方面,星和及第一通的核心业务全部位于新加坡。不过,星和的情况比第一通稍为好一点,因为除了提供移动数据服务外,它也提供付费电视、宽频及固线网络服务等,而其移动部门的收入大约占FY15总收入的51%。

预期第四家电讯业者在起初几年大概可以取得10%市场份额,鉴于它在市场属于“新丁”,而消费者可能对其网络的稳定性信心不大及对其品牌不大熟识。此外,从星和的FY15年报注意到其后付用户占了总移动用户约61%,由于他们已签订了移动配套,因此如果在价格及服务方面不是有很大的差别,相信他们不会劳师动众地更换服务商。

还有,星和已经主动为留住用户而有所行动,它把焦点放在“捆绑策略(Hubbing Strategy)”,以优惠价格来吸引客户使用其所提供的多样产品,从而让其未来收入寻求更高的稳定性和透明度。

同行比较

基于星和在2016年12月23日的2.77元收盘价,它是以13.1倍本益比在交易,可与业内平均的13.2倍媲美。星和在过去两个月在卖压下调整超过19%,与同行的调整幅度比较实在过度,这可能是受到市场不必要恐慌驱使。大幅的调整可能已经把来自第四家电讯业者的冲击包含在股价内。考虑到星和每年的0.20元稳定派息,这是投资者买入一家优质蓝筹公司(股息获益率约为7.2%)的良机。鉴于星和历来的稳定财务及现金流表现,以至未来的经常性收入来源,它的吸引力很大。