Thursday, June 30, 2016

【理】AK:我们应该利用公积金存款或现金来买楼??

公积金就好像结婚,但结婚后对岳母或婆婆不满。

有些人可能因为不同原因而不需要强制性缴交公积金,他们可能不知道怎样运用公积金是最合适。

以下是其中一个例子:

AK,你好!

我是一名自雇人士,并在自愿供款下,多年来缴纳供款顶限,目的是通过公积金来偿还我们的组屋按揭贷款。

我们不打算偿还全部贷款,或许直至我们买第二个房产。

我的问题是:如果为了买第二个房产而继续自愿供款,有什么不利之处(如果我已达到最低退休存款的要求)?

如果我把房产卖掉,我需要把款项存回公积金(包括利息在内),我对这点觉得困惑。

与利用现金买楼相比,我的方法是否比较糟糕?

请指教,谢谢!

D

回覆:

谈到公积金,大家必须记住,它是为新加坡人退休后得到保障。

那些手头上没有足够现金或其他方法来买楼的人士,他们可以利用公积金普通户口的存款来偿还贷款,但这不是公积金的原意。

但如果手上拥有足够现金或其他方法的人士,尤其是在低息的环境里,他们其实不需要动用公积金存款来买楼。

他们应把公积金存款视为后盾,只在有需要时才动用。这是我的看法。

利用公积金存款(原意是为退休保障)来买楼自住或投资存在着机会成本。

如果我是自雇人士,我会自愿供款给我的公积金户口,因为我希望退休后可以获得一些财务保障,这是我唯一的目的。

AK

很多时候这是观点与角度的问题。

我们怎样看待一件事情将会决定我们所采取的行动。

【国际】李嘉诚与索罗斯对英国脱欧的看法

截至2016年6月29日,全球最富有的400位人士自英国脱欧公投结果公布以来,大约损失了2,000亿元。

在公投结果公布后,英镑单单在上周五便下跌超过10%,怪不得连最富有的人士也劫数难逃。

所有亚洲市场也受打击,除了日本及中国深圳中小企业板。

随着环球经济越来越不稳定及疲弱,相信有很大部份投资者一定想知道接下来我们应该怎办。

就让我们来看看四名亿万投资者对最近的英国脱欧公投有什么看法。

索罗斯(George Soros): 英国脱欧的后果可与2007至2008年的环球金融危机相比

这位曾经令英格兰银行破产的人士今次意外地没有“卖空”英镑。事实上,他“买空”英镑。在公投前几天,索罗斯写道,如果公投结果是脱欧占优势,英镑可能下跌多达20%。

有人可能认为索罗斯会重施故伎,再次“卖空”英镑。

但他没有这样做,尤其是他相信英国不会脱欧,因为脱欧会令英国在近期及中期受到影响。

可幸的是,有报道指他对经济整体看跌,因此他作好充分对冲准备。

但他说过:“实体经济所受到的影响可与2007至2008年的环球金融危机相比”

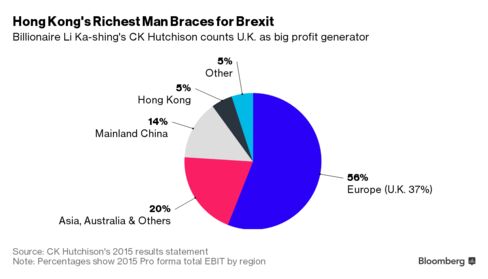

李嘉诚: 脱欧对欧洲和英国,还有我的企业皇国都不利

香港最有钱的富豪也不大高兴,因为他的长江和记实业受到重挫,下跌了超过8%。

李嘉诚之前曾经提出警告,英国脱欧会带来严重效果。

从上面的图表可以看到,在李嘉诚的企业皇国里,56%盈利是来自欧洲,而单单英国便占了37%。

在最近给予股东的一封信里,李嘉诚的儿子写道,英镑下跌令其家族的企业皇国失去了5%经常性盈利。

李嘉诚对经济前景的看法与索罗斯相似,但没有那么悲观,他认为整个欧洲都会受到负面冲击,而对英国来说“十分不利”。

【新】星狮商产信托(Frasers Commercial Trust)

星狮商产信托(Frasers Commercial Trust)4Q15每单位派息提高2%至0.0251元

星狮商产信托(Frasers Commercial Trust)宣布,其4Q15每单位派息(DPU)为0.0251元,比上一年同期高出2%,主要因净产业收入上升,令可分配给单位持有人的收入增加17.9%。

净 产业收入升高15.5%至2,940万元,主要因该信托在2015年完成收购位于科林斯街(Collins Street)357号的物业;以及亚历山大科技园(Alexandra Technopark)的收入增加,后者是因租金上涨、公用事业费减少和一个租户提前终止租约而预先取得租金收入。

尽管澳元疲弱,以及中国广场中心 (China Square Central)与中央公园(Central Park)的租用率下降,使净产业收入的增幅被部分抵消,但信托的可分配收入仍提高300万元。

【新】报业控股房地产信托(SPH REIT)1Q16每单位派息0.0133元

报业控股房地产信托(SPH REIT)

报业控股房地产信托(SPH REIT)报1Q16每单位派息为1.33分,可分派收入增加3.8%至3,530万元。

本季收入提高2.9%至5,210万元,由于租金收入上升。截至2015年11月30日,百利宫(Paragon)的租用率为99.8%;金文泰广场(Clementi Mall)的租用率仍旧是100%,并在本季取得5.4%的租金上调幅度。

【新】国浩置地(GuocoLand)

国浩置地(GuocoLand)刚落成的索菲特酒店将由雅高管理

国浩置地(GuocoLand)与雅高酒店集团(AccorHotels)签署协议,后者将管理公司两家刚落成的酒店。

两家以索菲特品牌命名的酒店是分别位于新加坡丹绒巴戈区的Sofitel Singapore City Centre及位于马来西亚吉隆坡白沙罗区(Damansara)的Sofitel Kuala Lumpur Damansara,并将为雅高所管理的豪华品牌组合添加534间客房。

国浩置地认为,雅高及索菲特品牌与服务之间的协同效益庞大,因而将能满足其办公楼租户、住户、访客及贵宾的需求。

Wednesday, June 29, 2016

【房】钱途屋语:破产和产业拥有权

近年来,我国破产个案不断增加。2013年,破产个案已达2万2000宗,日益恶化的数字令人相当沮丧。

据了解,大部分破产原因是买卖汽车所致,其次是拖欠房屋贷款。根据报穷局的数据,年龄介于35至44岁人士,占破产者最高比率。

让我们一起来探讨破产后果、对破产者的财产影响,及避免破产的方法。

什么是破产?

简单来说,破产是个法律程序。当欠债人不能准时,偿还到期欠款时,为了保障债权人利益,将把欠债人全部财产按顺序和比例,公平偿还给债权人。

债务可来自信用卡欠款、汽车、房屋和商业贷款。基本上,任何涉及合约上所欠下的债务,都有可能导致破产。

当债务达到3万令吉,且欠债人已无力在六个月的期限内支付或偿还所有债务时,欠债人可选择申请破产。

一旦破产,报穷局总监(DGI)会接管破产者所有文件和个人资产,包括银行户头和产业,随后管理和调查破产相关的所有事务。

接着,报穷局总监,有权出售破产者所拥有资产,并把出售所得款项,按照顺序与比例,分配给债权人。

总的来说,报穷局总监将全权负责破产者的资产与还债程序。

破产的影响

破产意味着什么?

对许多人来说,破产可能意味着世界末日。虽然破产所带来的影响,不如想像中那么戏剧化,但对破产者有很大限制。

第一,破产者不能在没有报穷局总监批准下,离开所居住国家或开设银行户头。

第二,破产者不可在属于配偶或亲戚的公司工作,他/她必须向任何潜在雇主坦白破产的实际情况。

第三,破产者不被允许开始或打理自己的生意,或成为任何公司管理层。

或许以上所提及的限制会让你觉得沉重,但关于破产还有一项更重要的讯息,你必须知道。

一旦宣布破产后,若要解除破产状态其实过程并不容易。

破产者必须偿还所有欠款,或者得到债权人同意,并接受还款计划。

另外,破产者也可向法院提出解除破产状态申请。法院的判决取决于报穷局的报告。

如果以上所提及方法都失败,那么破产者可在五年后,向报穷局伸请解除破产状态。

当然,报穷局会考虑这个过程中,所有必要因素,如个人行为,年龄和目前财务状况。

破产者的产业与资产处理

破产者所有资产,包括产业将会被报穷局扣押。

破产者若企图在申请破产前,通过转让或出售他/她的产业给亲属,以避免报穷局扣押该物业,那么接下来所要提及的讯息,将让破产者所做一切化为乌有。

欠债者宣布破产以后,报穷局有权力驳回破产者在破产前五年期间,所有产业转让或出售。

举例,若欠债人破产前,转让公寓单位给他/她的亲属,报穷局可让这项转让程序无效,并拍卖该产业。

然而,若欠债人以市价脱售产业,该产业买卖不会遭到驳回,因为这项买卖可被视为真实的买卖。也就是说,欠债人出售产业的用意,不是为了逃避报穷局扣押及拍卖。

避免破产的方法

其实破产是可避免的。让我们以模拟情况来为你讲解该如何避免破产危机。

假设,迈克是个产业投资者,最近的投资明显超过本身能负担的范围。

他所持有的三个产业都以房屋贷款购得,但过去几个月内,面对经济压力,让他无法缴付三单位房屋的分期付款。因为他在应付孩子大学学费之余,还有越来越多的信用卡债务和两辆汽车贷款,导致迈克的经济状况越来越不理想。

以下是迈克可做的事

重组房屋贷款

迈克可采取防范措施,与银行协商调整房屋贷款。

如果银行同意,迈克将会有一个全新还款计划,理想情况就是较低利率和更长的再融资期限。

迈克若成功获得所有贷款银行的同意与宽限,他就更容易偿还各项贷款。

债务合并

将所有债务合并为一。

若A银行愿意借出一笔贷款,让迈克偿还所有其他银行的债务,那么迈克的债权人就只剩下银行A。

这意味着,迈克每月还款数额更低,贷款期限更长。

若迈克已偿还大部分欠款,新贷款总额就会更小。在一些情况下,银行会还提供一个贷款初期,只需偿还利息的便利,让迈克会时间改变本身经济状况。

脱售产业

若以上两方法都行不通,即使产业增值幅度不大,迈克最好的选择还是出售一或两个产业。

且还需支付产业经纪的佣金、法律费用、产业盈利税及其他出售房产的相关费用。

不过,如果此举可避免破产,还是一个明智的选择。

总结:

无论你是否面临破产危机,采取适合的防范措施,避免宣布破产是必要的。依据本身经济能力投资,并且经常对于所做投资进行风险评估,将有助于你更好管理投资项目,并且避免投资额超出能力范围。

【马】康乐公司( Karex)依然拥有超过16%涨升空间

康乐公司(Karex)是世界最大的避孕套制造商。

事实上,康乐公司已超越了20%预期回报(年度化)。

最近重新检视这只股并发现市场对这只股有很高的期望,主要是它拥有潜在涨升空间。

依然比竞争对手超前许多

一直以来,谈到产能,康乐比其竞争对手大幅超前许多。其产能超前其最接近的对手(世界第二大避孕套制造商)很多,最少有50%。

业内的竞争依然很激烈,但它与对手的距离,以至其努力不懈地维持及扩大产量,让它在业内稳守龙头的位置。

尽管避孕套制造业的竞争加剧,但值得注意的是竞争者似乎比较注重打造自身避孕套的品牌及营销,而康乐的焦点却放在制造及供应避孕套给品牌商家像杜蕾斯(Durex)、Trustex和One。

产品组合改善令毛利增加

公司因为产品组合改善,成功连续第六个季度取得毛利增长。帮助毛利增加的其他因素包括原材料价格的有利走势及庞大的经济规模。

总的来说,2H16对公司来说十分有利,尤其是它添加的10亿个新产能将为盈利带来全面贡献。

此外,Medical Latex Dua SB带来的额外年产能贡献及其自身品牌制造商的分销业将为2H16盈利加分。

市场评估:拥有16%涨升空间

康乐可能遇到的毛利压力包括政府取消补贴(煤气费增加)及人力成本上涨(最低薪资及外劳税提高)。

原材料像乳胶(latex)及丁腈(nitrile)价格高涨也将会是令毛利受压的重要因素。

话虽如此,这个领域可能会提升并获得再评级,尤其是顶级手套(Top Glove Corporation)在新加坡上市。

此外,康乐向自身品牌制造发展的同时也维持其在原设备制造市场的领导地位是不容忽视的优势。

尽管其30.7倍远期本益比似乎有点昂贵,但其1.04倍的远期本益比增长(PEG)率基本上是相等于其国际同行约一半。

这可能是市场给予其合理上涨空间的原因,而如果康乐的股价真的进一步升高,将不会感到意外。

【马】顶级手套(Top Glove Corporation)3Q16净利下跌14%,因原料价格飙升

顶级手套(Top Glove Corporation)报3Q16净利下跌13.6%至6,250万令吉,由于令吉兑美元走强及原料价格大幅度上升。收入微升1.7%至6亿7,230万令吉。

公司表示,把成本转嫁给客户需要两个月的时间,因此足足一个季度的业绩因天然气价格提高而受到严重影响。

天然橡胶的价格在3Q16走高,平均上升14.2%至每公斤3.94令吉。丁腈胶汁的价格则稍微回落1%至每公斤0.95美元。

九个月的收入及净利分别上升20.3%至22亿令吉及66.9%至2亿9,540万令吉。

启示:顶级手套对其4Q16的表现感乐观,由于令吉汇率及原料价格都更为稳定了。不过,公司希望能减低对外在因素的依赖,并把焦点放于能够受控的内部因素。为了确保能够满足全球对橡胶手套的殷切需求,公司将继续扩充营运,兴建更先进的设施及采用更高效率的生产线。

Tuesday, June 28, 2016

【理】稳扎稳打的投资者会遵循的3个原则

“投资是一门艺术,一种哲学,投资是为退休生活做准备的一整套工作。”

既然是为了退休生活做好准备,投资者就必须有纪律地执行投资计划。

稳扎稳打的投资者会遵循的3个原则:

一、分散投资(Diversification)

有个笑话是这样的:

一个上京赶考的穷书生去破庙避雨,偶遇一位小姐。书生和小姐吟诗作对,只觉非常投契,竟在当晚私定了终身。

次日,书生不得不继续赶路,他和小姐依依惜别,并许诺:“若我得中状元,必定登门迎娶!”

小姐等那书生一走,便将他的姓名记录在册,一边写,一边自言自语道:“这已经是笫五十个书生了!分散投资,总有一个会考中吧?”

这个小姐就运用了“不要把鸡蛋都放在同一个篮子里”(Don’t put all your eggs in one basket)的原则。但是,运用的方式或许不是最理想的分散投资,就能分散风险。假如我们把所有的钱都用来买一只股票,一旦这家公司出了什么问题,我们就什么都没有了。

有句成语叫“狡兔三窟”。如果狡猾的兔子都觉得,有三个藏身的洞穴比较保险,那投资者当然也应该把钱分散投资于不同的企业和资产。

二、再平衡(Rebalancing)

在根据自己的财力、知识、投资策略及可承担的风险来建立投资组合(investment portfolio)之后,投资者应定期评估组合中各项资产的表现,适度地调整各项资产或不同类型股票所占的比重。这项工作就叫作“再平衡”(rebalancing)。

如果某些资产的价格上涨了,那它们在整个组合中所占的比重就会提高,相对来说,它们对整个组合的盈亏就会有更大的影响。

在某个程度上来说,理财投资就像是走钢索,总会面对风险,唯有适时、适度地调整平衡杆,我们才能顺利地抵达终点。

三、不高追(Chasing performance)

投资界有一句话:“过往的表现,并非未来表现的保证”。

Past performance is no guarantee of future performance.

已经上涨了不少的股票、基金,还会再持续走高吗?有可能,但持货的投资者也可能会在高位套利。

高追(chasing performance)是许多投资者常犯的错误。这也无可厚非,因为我们比较容易留意到表现突出的股票或基金(媒体也喜欢报导)。但如果我们不假思索的买入这些股票或基金,可能就会犯下“高买低卖”(buy high sell low)的错误。

投资者应谨记牛顿说过的一句话:“有起必有落。”

What goes up must come down.

【新】随着旅游业复苏,3个酒店房地产投资信托值得考虑

Source: 资料来源:Trading Economics; 到访新加坡旅客增加

随着旅游业开始回弹,分析师对旅游业再次作出评估。3月份到访旅客年比增加16.5%,主要是因为来自中国及印尼的旅客增多。与去年同期相比,1Q16到访新加坡旅客增加415万人次或12.5% 。

到访新加坡游客可能会进一步增加,因为新加坡金融管理局(MAS)表示新元兑一篮子货币将采取零升值政策,而新元稳定将会吸引更多旅客,因为汇率不会出现很大波动。

以下是3个可能受惠于旅游业回弹的房地产投资信托(REIT):

1. 雅诗阁公寓信托(Ascott Residence Trust)

资料来源:彭博社;雅诗阁公寓信托图表

雅思阁公寓信托在大洋洲、欧洲及美国拥有90个服务公寓。由于这个信托在新加坡只有3个产业,多元化的业务让它在新加坡的低潮期能取得相对不错的表现。

资料来源:公司及Aspire;雅思阁公寓信托的每单位派息

(注意:数字按2013年以5配1发附加股后调整)

基于FY14的0.082元每单位派息及目前的1.13元交易价,这只股的获益率为7.26%。作为华侨银行投资研究(OCBC Investment Research)分析师的首选,这只股获得“买入”评级,目标价为1.29元。

2. 华联酒店信托(OUE Hospitality Trust)

S资料来源:彭博社;华联酒店信托图表

华 联酒店信托拥有位于乌节路的新加坡文华大酒店(Mandarin Orchard),后者特别受到来自东亚地区的旅客欢迎,由于它的地点适中,只需步行几分钟便可到达伊丽莎白医院(Mount Elizabeth Hospital)。鉴于来自中国及印尼的旅客增多,华联酒店信托应可从旅游业复苏中受益。

可是,信托的另一个物业文华购物廊(Mandarin Gallery)则遇上零售业的强大逆风。

资料来源:MorningStar及 Aspire;华联酒店信托的每单位派息

(注意:数字没有因近期发附加股作出调整)

3. 城市酒店信托(CDL Hospitality Trust)

资料来源:彭博社;城市酒店信托图表

资料来源:MorningStar 及Aspire;城市酒店信托的每单位派息

基于0.10元的每单位派息及目前的0.385元交易价,城市酒店信托的股息获益率为7.22%。星展集团研究的分析师给予这只股“买入”评级,目标价为1.50元。

【新】祐玛战略(Yoma Strategic Holdings)

祐玛战略(Yoma Strategic Holdings)缅甸酒店项目的地契将获延长

祐玛战略(Yoma Strategic Holdings)与缅甸铁路交通部(Ministry of Rail Transport of Myanmar)签署了框架协议,把其位于缅甸铁路公司Myanmar Railway Company前总部所在地的Landmark酒店项目的土地使用权延长至2048年。

酒店项目的地契目前是分为两份,两幅相关的土地将在合并之后,重新规划为两份新的主要地契。一份是供酒店发展,另一份是为发展混合用途项目。这些安排有待缅甸投资监管局批准。

祐玛战略(Yoma Strategic)3Q16净利因电讯塔资产升值而提高

祐玛战略(Yoma Strategic)报3Q16净利增加39.6%至2,770万元,由于其他收益提高,尽管收入下跌20.6%至6,630万元。

收入下跌的部份原因是,从出售住宅和土地开发权所确认的收入减少。其他收益飙升90.8%至3,850万元,由于重估对电讯塔业务的投资而录得2,770万元升值额。

【新】创新科技(Creative Technology)

创新科技(Creative Technology)1H16亏损大减90%,专利权官司得2,100万美元赔偿

创新科技(Creative Technology)报1H16净亏损缩小89.7%至200万美元,尽管收入下跌12%。后者是由于市场前景不明朗及充满困难,所以公司的产品销售表现持续受打击。

售货成本下降8.5%无法抵消销售额下滑所带来的冲击,因此毛利下跌20%至1,280万美元。净亏损大幅度缩小主要是因脱售投资取得270万美元收益,以及与专利权相关的官司带来2,100万美元的赔偿。

【新】新邮政(Singapore Post)

新邮政(Singapore Post)7,840万元脱售吉运速递部份股权

新邮政(Singapore Post)与雅玛多控股株式会社(Yamato Holdings)的全资子公司雅玛多亚洲(Yamoto Asia)签署有条件售股协议,将以每股1.74令吉(0.57元)(合计2亿3,910万令吉(7,840万元))脱售其在吉运速递(GD Express Carrier)的1亿3,740万股普通股。

公司目前持有吉运速递的2亿9,070万股普通股,相等于约23.3%的股权。在完成交易后,公司的股权将减少至11.2%。

此举将让公司释放资金,以进一步投资于其在本区域的电子商贸物流业务,包括通过其区域物流臂膀冠庭国际物流(Quantium Solutions)在马来西亚经营的电子商贸物流仓储业务。

Monday, June 27, 2016

【理】像AK一样成为成功投资者的秘诀

我们大部份人都不是生下来就具备成为优秀投资者的特质。

我们大部份人都不是生在“投资世家”。那些父母本来就是投资高手的人,当然占据一定的优势。我们这些“凡夫俗子”的起步会比较慢,也必须更加努力。尽管如此,财务自由对我们来说,并非一个遥不可及的梦想。

人要有正确的人生理念,因为我们的理念会引导我们的想法和行动。

储蓄观念是——越多越好。

常谈论的课题是公积金,以及利用公积金累积财富的方法。若我们及早令公积金储蓄户口的款项达到最低存款额,那我们就能令公积金局更快地替我们累积一笔可观的退休基金。

如果本金增加,那这项年利率4%、零风险的投资将可带来更多回报。

试想想,同样存款20年,利率为4%,1万元和10万元的本金所能带来的回报,差别有多大?这问题的答案应该很容易回答吧!

许多人应该都知道,我们的公积金存款,并不足以应付我们的退休生活所需,所以我们应该存多一点钱。

除了存钱之外,我们应多投资,尝试增加我们的退休基金。

许多年前,初次买入新科工程(ST Engineering)的一手股票时,买入价是每股1.55元。买入的原因在于公司当时把所有盈利都用来派息。

当告诉一些朋友这件事时,他们的反应是:“哇!那么贵!一手要1,550元啊!还要付经纪费。”

当年的经纪费确实比较高,人们买卖的一手股票为1,000股。

对刚毕业、月薪约为3,000元的年轻人来说,1,550元是一笔不小的数目。

令大家更吃惊的事情是,在新科工程的股价上涨时还持续买入。记得自己曾在1.70元、1.80元和1.90元的价位买入。

当时几乎每个月都买入,当了股东好多年。当年一开始买入的1,000股早就是“免费”的了。

所以,无论是储蓄和投资,其中一个简单的方法,就是尽早存到一笔钱,然后做到“钱生钱”,投资于股息不错的股票。

要做到这一点,不需要有什么天赋,只需要有强大的意志力。

AK之所以能成功,主要原因在于理财习惯,这点更胜于其投资的灵敏度。自己不是一名非常优秀的投资者,但能快速使财富增加。这并非因为能赚到很多钱,而是因为能比较快存到钱。

及早开始储蓄

唯有及早储蓄,我们才能有更多资金投资,更快致富,有更多时间来享受努力的成果。就算我们不是投资高手,只要肯储蓄,谨慎投资,我们肯定也能有所成。

【新】普洛斯(Global Logistics Properties)

普洛斯(Global Logistics Properties)签订8万7,000平方米面积的租约

普洛斯(Global Logistics Properties)与中国三家大企业签订了合计涉及8万7,000平方米面积的租约。其中两份租约是来自两大老客户-网购公司京东(JD.com)及 第三方物流服务商百世物流(Best Logistics),因而进一步巩固与这两个客户之间的关系。

除了上述两个最大的客户(按在中国的租用面积计算)之外,第三份租约是来自新客户,后者是一家销售汽车零件的电子商务公司。

【新】恒益德国际(Envictus International Holdings)

恒益德国际(Envictus International Holdings)成为大马饮食业者Lyndarahim Ventures大股东

恒益德国际(Envictus International Holdings)的马来西亚全资子公司Platinum Appreciation联同Brothers Coffee Ventures为以2,400万令吉全面收购Lyndarahim Ventures而签署了有条件购股协议。公司将出资2,040万令吉现金来取得其中的85%股份。

收购对象旗下的咖啡连锁店San Francisco Coffee在马来西亚拥有28家咖啡座,这些业务将为公司带来营运和业务方面的协同效益,并将有助提高公司的业绩。尤其是公司的贸易和冷冻食品、烘培及屠宰场业务都将从中获益,因为它们将可为该连锁店供应优良产品。

【新】翱兰国际(Olam International)

翱兰国际(Olam International)脱售土地使用权及种植园和加工厂

翱兰国际(Olam International)与加蓬政府分别占60%和40%股份的合资企业Olam Palm Gabon(OPG)为以1亿3,000万美元现金脱售土地长期使用权及脱售后再租回相关种植园和加工资产,而与资产管理公司YCAP Asset Management签署协议。

在协议下,YCAP将拥有相关土地为期18年的地契,并可延长多3年的使用权。OPG则保留其经营该油棕种植园和加工厂的权利,从而能在减轻资产负担的情况下,继续生产油棕产品。

【新】康威医疗(Healthway Medical Corp)

康威医疗(Healthway Medical Corp)9M15净利下跌79.6%

康威医疗(Healthway Medical Corp)报9M15净利下跌79.6%至260万元。收入增加10.2%,主要是因基本医疗保健业务及专科与医疗保健业务的收入均提高,由于看诊人数增多。

其他营运收入减少930万元,因为少了上一年脱售金融资产而获得的960万元收益。

总营运成本上升600万元,由于随着收入增加,员工成本攀升至120万元,以及医疗用品、消耗品及实验室开支提高。

Sunday, June 26, 2016

【理】不做卡奴 教你一卡征服全世界

進入無紙作業時代,國家銀行也提倡無現金交易,鼓勵人民使用轉賬卡(debit card)或信用卡交易。

雖然與西方國家相比,我國的無現金交易普及率仍有待加強,但可肯定的是,商家和消費者都提高無現金交易,國人更嚮往以卡進行大額項目(big ticket item)交易。

與友人聚餐或逛街,如果剛巧現金不足,銀行存款也有限,無法使用轉賬卡,商家建議以信用卡付款,這時如果身邊友人回店員“我沒有信用卡”,店員聽了可能會喃喃自語心想“你是古代人嗎?”

在各大銀行提供五花八門的信用卡選項下,擁有多張信用卡也是常見的事。不過,如果要簡化交易,也避免自己“多卡就多刷卡”變成卡奴的危機,似乎需要限制自己僅擁有1至2張信用卡。

擁有超過1張的信用卡,還需要繳付更多的信用卡年費和消費稅。

3個建議,教你如何以一卡征服世界!

限制最多2類別

有些人習慣使用不同的信用卡,支付不同的消費類別。比方說,常用信用卡A,繳付日常所需的雜貨和汽油。至于提供最多旅遊回扣、較低外匯兌換率,及最多航空里程積分的信用卡B,則用來支付旅遊相關的開支。

首先,你需要了解本身的每月預算,並歸類開支,如逛街、雜貨、用餐、旅遊及汽油,列下每項開支的預算,看看哪項開銷類別最花錢。

如果花費最多在雜貨和旅遊,就選擇提供雜貨和旅遊最多優惠的信用卡。

額外優惠特權

除了回扣和積分,信用卡提供的額外優惠與特權也很吸引。

如果擁有適合本身的信用卡,還可讓自己感覺像百萬般,享有貴賓般的特權和待遇。比方說,等待航班之際,在機場貴賓室(airport lounge)休息。

若要將信用卡量,降低或限制在1張,需要自問最需要什么額外優惠與特權。

如果你是個“知食分子”,喜愛與家人朋友聚餐,可注重提供用餐折扣的信用卡。

若經常旅遊,提供免費旅遊保險,或在特定國際機場享用機場貴賓室的信用卡或許是你的優先考量。

保留最高額度

僅擁有1張信用卡的危險性是刷爆信用卡的額度。所以,如果決定只保留1張信用卡,不妨選擇提供最高額度的信用卡,避免“卡”到用時方恨少的局面。

【股】小股东大权利:法国公司爱上国马

国马集团(KOMARK)召开股东大会。熟悉它的小股东一定记得公司这几年来新闻不绝,动作频频。

先是由两名小股东累计足够票额后,在2013年6月召开特大要求撤除目前所有董事;然后双方和解,引进小股东属意的董事团队。

股东加入新资金

随后在2014年,公司进行股票削资,由1令吉面值削减至25仙;再发行2配1附加股(每股30仙),随每附加股送出1张凭单。该建议迟至今年1月才完成。

这之后公司沉寂一时,股价在扬升一段日子以后,也恢复平淡。

在这段期间,公司连亏三年,每股亏损53仙,所幸资产还有约89仙。

希望经过新旧董事局成员一起重组业务,股东也加入新的资金,公司会有一番作为。

就在2016财年首季,公司开始见到赚钱的曙光,董事局突然宣布收到法国公司Autajon的献议,以收购其营运中的子公司,让股东相当意外。

股价应声而起

虽然目前双方正进行精密审核,还没提到交易价钱,不过股价已应声而起。

以其股价目前约在57仙,凭单30仙,购买附加股(30仙)还不到一年的股东已经赚了两倍,可算是股票投资者的送财童子,小股东们是否见好就收,还是继续追击,想必会在大会追问其交易成数。

要知道,目前不晓得交易价钱,大家一面倒的看好;如果精密审核不过关,或收购价低于预期,对猛涨的股价可不是好事。

【马】英美烟草(马来西亚)(British American Tobacco (Malaysia))

英美烟草(马来西亚)(British American Tobacco (Malaysia))的全资子公司Tobacco Importers and Manufacturers与地产公司LGB Properties (M) Sdn Bhd签署了有条件脱售协议,将以2亿1,800万令吉把位于雪兰莪八打灵再也Virginia Park的厂房及两幅属于租赁地契的地段(占地5.3公顷)脱售给对方。对方是在公开招标活动上标得上述物业。

英美烟草(马来西亚)在这之前已宣布,它将把其在八打灵再也的生产活动陆续结束,以重组其在大马的业务,因业务环境中的挑战与日俱增。

按脱售价估计,英美烟草(马来西亚)将从这宗交易获得约1亿4,880万令吉的净收益。不过,脱售价比相关物业的2亿6,250万令吉市值来得低。公司表示,两幅土地及相关建筑物的市值分别为2亿1,680万令吉及4,570万令吉。

启示:公司表示将于今年底前探讨和决定脱售收益的用途,包括可能把这笔款项派作股息、进行减资行动及/或用于偿还既有的循环贷款。脱售上述物业与公

股东准顶级手套狮城第二上市

顶级手套(TOPGLOV,7113,主板工业产品股)在昨天召开的股东特别大会,通过了本月28日在新加坡证券交易所第二上市的议案,为第二上市做好准备。

集团在新加坡第二上市的目的,在于为顶级手套集团的股东及利益相关者,增加及创建更多价值。

顶级手套执行主席丹斯里林伟才博士表示:“我们一直在寻找各种方式提高股东的价值,其中之一就是在新加坡第二上市。从股东迅速通过此议案来看,我们相信股东了解第二上市的价值所在。”

顶级手套在新加坡第二上市,有望扩展公司的投资范围和吸引更多元化的投资者,助公司开拓具有潜质的集资新平台。

此外,也有助于提高公司在国际投资者、分析员和媒体的知名度。

【马】亚洲航空(AirAsia)1,000万美元买公务专机;新总部又无法落成

亚洲航空(AirAsia)与Caterham Jet Global签署了买卖协议,将以1,000万美元收购一架庞巴迪(Bombadier)飞机,以作为公司高层拿督Kamarudin Meranun及丹斯理费南德斯(Tony Fernandes)的公务专机。

公司表示,此举将为高层提供便捷的交通服务,同时提高成本效率,由于相关的机舱和维修人员将从两人创办的多元业务集团Tune Group调回亚洲航空。

公司补充道,目前的安排不具经济效益,由于Tune Group在支付相关人员的薪酬时,也会蒙消费税。

另外,亚洲航空表示,把业务新总部迁移至吉隆坡第二国际机场(KLIA 2)的行动可能会延迟最少4个月的时间。原因是,KLIA 2的建筑比原定计划大出四倍之多,因而对公司在同一地点的建筑造成影响,并有必要作出移动。

启示:亚洲航空于去年向大马机场(Malaysia Airports Holdings)及大马机场(雪邦)(Malaysia Airports (Sepang))追讨4亿零900万令吉的损失赔偿,由于公司在KLIA 2及廉航航站起降的飞机遭损坏而带来营运亏损。公司也指大马机场的失误有损亚洲航空的信誉,因鉴于亚洲航空是唯一在KLIA 2营运的航空公司,所以公众误以为机场设施有误是亚洲航空的责任。

【马】Tune保险(Tune Protect Group)

Tune保险(Tune Protect Group)。

亚航拥有Tune保险13.7%股权。

业务遍布50个国家

集团在2013年2月于大马交易所主板上市,当时的名称为Tune Ins Holdings,后来在重塑品牌下改名。集团的业务遍布亚太及中东北非地区50个国家,主要从事保险及再保险业务,并通过多家子公司承保。集团专门在网上或通过旅行社出售旅游保险产品,并希望成为被公认的领先数码保险商。

收入及净利过去5年快速增长

截至FY15,集团的普通保险业务为净保费(NEP)提供59.2%贡献,而环球旅游保险业务则提供40.8%贡献。普通保险业务的收入主要来自国内,而环球旅游保险业务的收入是来自马来西亚、泰国及印尼。

集团的营业额过去几年强劲增长,从FY11的5,480万令吉提高超过6倍至3亿5,770万令吉,主要是受到强大伙伴亚航的支持。在同一期间,净利从2,730万令吉逾翻倍至6,900万令吉。

集团在FY13宣布派发首次股息,为0.0386令吉,这与其把最少40%税后盈利派作股息的政策相符。

FY15派发的股息增加至0.05令吉,为投资者带来不错的3.8%获益率(基于宣布派息那天计算)。

保费收入预期维持双位数增长

集团在1Q16取得亮丽的成绩,净保费增加25.2%,由于推出新产品及积极营销。1Q16的收入及净利分别相等于FY15 全年的28%及32.8%,让集团今年迎来一个好的开始。集团预期今年的保费收入维持双位数增长,来自普通保险业务的贡献提高1,230万令吉,而来自环球旅游业务的贡献提高430万令吉。

将在7月卸任的集团总裁赵龙衍(Junior Cho)表示,集团依然会在印尼收购一家保险公司,尽管之前两次收购因为条例问题未能成功。

集团对第三次的尝试充满信心,并会预先采取措施来避免类似问题出现。印尼市场的保险渗透率很低,而人均收入不断上升,因此如果能成果打进印尼市场,对集团来说是一个很大的推动力。

受惠于与亚航的合作关系

集团当初成立时是专为亚航提供旅游保险,之后业务扩展至普通保险及数码保险,至今天为超过3,000万保险客户提供服务。尽管集团努力减低对亚航的依赖,但环球旅游业务的大部份保单都是通过与亚航的合作关系获得,后者占了总销售的90%,由于集团持续受惠于亚航的成功。

集团在2015年从亚航而来的业务增加23%,由于亚航去年的搭客量增加11.2%。亚航的增长因素包括马来西亚主要机场的发展及增加新航线,预期Tune保险也可从这些因素中受惠。

估值

基于最新的收盘价,Tune保险目前是以2.3倍股价与账面值比及15.6倍本益比交易。其最接近的同行大马回教保险(Syarikat Takaful Malaysia)的最新收盘价为3.94令吉,意味着它是以4.8倍股价与账面值比及20.7倍本益比交易。鉴于Tune保险的估值较低及面对很多有利因素,分析师给予它的平均目标价为0.95令吉,意味着它拥有大概36.4%上涨空间。

Saturday, June 25, 2016

【马】永旺信贷(Aeon Credit Service (M))对FY17业绩增长不寄予厚望

尽管在FY16取得10.7%和5.8%的净利及收入增长,永旺信贷(Aeon Credit Service (M))对其FY17的业绩增长持保守态度。

不过,公司预期其FY17的盈利将能维持水平,由于它致力于提高资产素质及研究消费趋势,同时也把营运数码化,以为客户提供更好的服务及提高成本效率。

公司预期国内需求将成为其未来的增长动力,而人们的收入和就业机会增加料将带动家庭消费,由于大马在2015年取得5%的经济增长。国家银行预测,2016年的经济增长将介于4%到4.5%之间。

启示:公司将依旧着重于监控资产素质及检讨放贷政策,同时把资产扩大。与此同时,公司也将拓展其结算业务,尤其是电子款项、保险及信用卡等业务,并把焦点放于遍布全国的零售办事处。

Thursday, June 23, 2016

【国际】各央行抗危机工具所剩无几 英若退欧全球难逃一劫

倘若英国6月23日投票决定退出欧盟,届时,全球金融市场没有哪个角落能安然无恙。

那条连接黄金、银行股、日元和公债等各种资产的看不见的线,将会因英国退欧而突然拽紧。

英国央行周四警告道,退欧可能将给“全球经济造成不利的溢出影响”。

考虑到全球利率和债券殖利率处在纪录低位、各国央行抗危机工具所剩无几、而且2008年后经济复苏乏力,这条线可能很快会断裂,给所有市场带来严重后果。

利率和殖利率:

美联储紧缩周期或逆转

根据美国银行数据,全球利率处于历史最低水准,但各国央行仍可能进一步降息。

这意味着美联储缓慢开启的紧缩周期可能逆转,而欧洲央行和日本央行进一步调降负利率。

利率下降同样将会进一步压低债券殖利率,从而加剧央行和商业银行的压力。

根据摩根大通,全球已有价值超过8兆美元的主权债的殖利率为负值。这意味着日本、德国和瑞士的债权人,借钱给这些政府反而还要自掏腰包,有些负殖利率公债的期限长达20年期。

如果“核心”债券殖利率下降,评级较低和风险较高债券的殖利率则可能上升,两者的利差将扩大。这样一来,全球许多企业以及希腊、意大利和西班牙等欧元区二线国家政府的融资压力将增大。

全球汇市:

美元升值推高债务

英若脱欧,贸易界、银行业和金融业对美元需求肯定将增加。

国际清算银行(BIS)数据显示,非美国银行业的美元信贷有近10兆美元,当中有3.3兆美元是在新兴市场。

美元升值将增加这些企业及许多新兴市场国家的整体债务负担,这些国家将不得不以外汇储备来应对预期中的资本外逃,其货币也将面临贬值压力。

另一种避险货币日元,可能也会升值,高盛估计日元可能升值多达14%。

日本当局想必不乐见于此,他们还在苦恼于如何彻底摆脱通缩、提升通胀率,以及提振经济和改善银行系统。日元若升值将令这些努力受挫。

金融体系:

汇市利率触危机水平

正如2007-2008年金融危机,是因银行系统遭遇空前压力所致,分析员担心,英国退欧余波可能再度阻碍全球金融体系的畅通。银行业虽已从2007-2008年金融危机中恢复元气,但压力已在以美元为基础的汇市和利率市场显现,两者均触及通常危机时期才会达到的水平。伦敦银行间拆放款利率(Libor)和隔夜利率交换(OIS)之差也走阔。该利差为衡量投资者感受银行体系信用风险的指标,在正常情况下,Libor/OIS利差基本上应该是零。

全球股市:

风险偏好脆弱

全球股市现正处于始自2009年3月9日的史上最长牛市。但美股在一年多前就已触顶,获利增速趋缓,而企业手握创纪录高位的现金却不愿投资。

欧股今年以来下跌13%,日股跌幅为20%,美股则持平。万一英国脱欧,美欧日股市能否承受住可能出现的政治、经济及投资震荡?尤其是在风险偏好如此脆弱的情况下?

央行及商业银行:

收益平坦重创银行股

收益率曲线平坦对银行是坏消息,银行业者多以低利借入短期资金,并以较高利率放出较长期贷款。

由于曲线趋平速度加快,金融股今年严重受创。今年以来欧元区银行股大跌30%,日本的银行股重摔35%,英国银行股走低20%,美国的银行股则跌10%。

银行也因存款负利率政策而感到压力沉重。欧洲央行、日本央行及瑞士央行,均对银行业者存放在央行的部分存款收费。

把客户的数以十亿计日元、欧元或瑞郎现金放在银行自家金库里,或许还比较划算——据悉德国商业银行正考虑这种做法。

【理】做傻子还是疯子

每个人都希望能靠投资致富,专家学者因此提出了各种理论,为投资者提供指引。

介绍两个经典的投资理论,投资者可在不同的市场状况下运用这两种策略。

一、斗傻理论

斗傻理论(Greater Fool Theory)指的是当资产被高估、其价格脱离内在价值(intrinsic value)时,投资者仍会以高价买入,原因是他们认为资产的价格还会上涨,肯定会有一个“更傻的傻瓜”(a greater fool)愿意接货。所以,虽然买入已被高估的资产似乎并非明智之举,但只要找到“更傻的傻瓜”,就能够获利。

斗傻行为看似不合理,但这样的情况却常发生,比如1997年红筹股大热、2000年的科网泡沫、2005年的濠赌股热潮、2007年国企股升势不止。

成长型投资

斗傻理论与成长型投资(growth investing)有一些共通之处,因为成长型投资的目标是买入处于升势、盈利有望增长的股票。

斗傻理论就像是在抢凳子

由于成长股(growth stock)往往会被高估,所以容易出现“斗傻”的情况。投资者要玩这种“音乐椅”(musical chairs)游戏,就要避免成为“最后一个傻瓜”。

二、相反理论

相反理论(contrarian theory)指的是当市场中大部份人过于乐观或悲观,令资产价格被错估(mispricing)时,投资者若趁低买入或卖空(short selling),就能够从中获利。斗傻理论指的是有人会“理性地”当傻子,相反理论则是指有人会“理性地”当疯子,做大部份人不敢做的事。

股市中的羊群,总爱跟随别人而行,应用相反理论于股市,就是人弃我取,远离羊群,当全城蜂拥入市,信奉此论者却认为此时沽货,才有获利的机会。到了市场恐慌性抛售股份的时候,则应该入市。

价值投资

相反理论与价值投资(value investing)有着密切的关系。价值投资是找出暂时被人们忽视的好股票,在其股价偏低时买入,等待人们发现其价值。投资于价值股(value stock)必须拥有良好的心理素质,能够在股市大幅波动时保持冷静,同时也要有精准的眼光和勇气。

【新】新翔集团入股马来西亚飞机餐供应商

新翔集团入股马来西亚飞机餐供应商

新翔集团(SATS)为以2亿1,800万令吉收购飞机餐供应商Brahim’s Airline Catering Holdings的49%股份而签订有条件售股协议。收购价包含1亿1,000万令吉的底价,以及倘若对方达到表现目标,甚至是超越目标而将可获得的高达 1亿零800万令吉金额。

这项收购是公司扩大其餐饮业务的行动之一,以便能更好地为其在本区域主要机场的客户们服务。吉隆坡国际机场是一个重要的航空枢纽,并且正不断地在增长,它目前已是亚洲最繁忙的机场之一。往来吉隆坡国际机场与新加坡及公司设有业务的其他机场之间的航班频密。

【新】腾飞房产信托将以7,660万元收购澳洲物流产业

腾飞房产信托将以7,660万元收购澳洲物流产业

腾飞房产信托(Ascendas REIT)建议以7,660万元购入位于澳洲悉尼的一个物流产业。

这个物业包含一个现代化高净空仓库,面积达3万6,220 平方米;一栋独立式、楼高两层的办公室;以及一个面积达2,359 平方米的实验室。

该物业目前出租给两个政府团体,它们分别是澳洲邮政及新南威尔斯警察局。

这项收购建议是腾飞房产信托在悉尼收购的第10个物流设施,在澳洲而言,是第27个。

【新】速美建筑(Soilbuild Construction Group)赢得缅甸合约

速美建筑(Soilbuild Construction Group)赢得缅甸合约

速美建筑(Soilbuild Construction Group)赢得价值约940万美元(1,340万元)的一份设计与建筑合约,将为位于缅甸仰光的一个购物中心St John Shopping Center进行扩建和改建工程。

这个项目是由缅甸两家大型零售及房地产发展商的合资公司所颁发。预期项目将于1Q16动工,并将耗时8个半月。

【新】在1Q16业绩公布后,星展集团成为本地银行首选的理由

在刚过去的1Q16业绩报告期,三家本地银行的表现好坏参半。当中,净利高于预期的只有星展集团(DBS),大华银行(UOB)的表现符合预期,而华侨银行(OCBC)则未能符合市场预期。

1Q16:非利息收入是关键

非 利息收入是区别三者表现的重要因素。星展的表现比华侨及大华出色是因为其买卖(trade related)及贷款(loan related)相关收费、财富管理(wealth managment)及交易(trading)等非利息收入(non-interest income)较华侨及大华出色,由于星展大力推动数码银行(digital banking)业务。此外,星展的宏利银行保险(bancassurance)业务也比预期出色,从而令其11.9%的股本回报率(ROE)比华侨的 10.1%及大华的10.2%来得高。

资料来源:联昌国际

营业额增长不明确

市场之前的忧虑主要是围绕着新加坡银行的资产素质,尤其是它们在油气及商品方面的资产。随着石油及商品价格回稳 ,市场的目标很可能转移至银行在FY16余年的营业额增长。瑞士信贷及联昌国际认为2016余年的营运环境依然充满挑战。虽然银行给予的指引是资产质素维持良好,而它们为FY16所预留的拨备目前足以应付,但现在还是处于信贷周期的初段,而在即将到来的FY17至FY18,不良贷款(NPL)可能会恶化。

资料来源:瑞士信贷;每股盈利年比增长(%)

展望未来: FY16盈利停滞不前

银行给予的贷款增长指引是低单位数字。毛利可能在短期内达到顶峰,由于银行同业拆息(SIBOR)/ 新元掉期利率(SOR)回落。值得注意的是,华侨银行的油气支援服务可能会面对减值,但星展在这方面没有问题。虽然中国的困境可能因为政府的刺激措施而暂时减轻,但来自油气业/商品、国内房地产、亚细安(尤其是马来西亚)的风险依然存在。瑞士信贷及联昌国际皆预测新加坡银行的FY16盈利将停滞不前。

投资锦囊

在经济放缓的环境中,星展集团成为了瑞士信贷及联昌国际的首选,原因有三:1. 拥有较多催化剂

分析师认为,星展与宏利合作的银行保险业务可以支持收费收入增长。1Q16 的业绩显示星展集团的特许经销业务比其同行相对稳健,因为尽管星展的贷款季比收缩3%,但净利息收入的季比减幅只有1%,因为其净息差提高。

星展具备的其他动力包括如果石油/商品价格持续上升或如果联储局加息,它将会从中取得较大益处。

2. 增长高于同行

星展集团管理层也预期FY16营业额将会增长大约5%。信贷成本稍微上升及营运成本维持不变可确保FY16潜在盈利继续增长。

另 一方面,华侨的收费收入普遍疲弱令人失望,再加上大东方控股的不分红寿险基金 (non-participating fund)按市值计蒙受亏损。大华是最不被看好的本地银行,因为它涉足中小企业务的份额最大,一旦信贷周期转变,它将受到最严重打击。大华也比较依赖定期 存款来融资,限制了净息差的升幅。

3. 星展以估值低端交易

本地银行是在0.9倍至1.1倍股价与账面值比交易。瑞士信贷建议买入估值较低的银行股。目前而言,星展是以0.9倍股价与账面值比交易,而其他两家银行均以1.0倍交易

Tuesday, June 21, 2016

【新】星狮物流工业信托(Frasers Logistics and Industrial Trust)

新加坡股市本年迄今迎来的最大首次公开售股(IPO)是星狮物流工业信托(Frasers Logistics and Industrial Trust),后者是一个房地产投资信托(REIT),目前其组合只包含了澳洲工业房产。

REIT是投资者首选的投资类别一点也没有夸大其辞,因为这个IPO被超额认购高达6倍之多。基于其0.89元招股价,星狮物流工业信托可集资9亿零300万元。

这只新股在6月21日上午9点开始在新交所交易。它是由星狮地产(Frasers Centrepoint)保荐、管理及部份拥有。星狮地产旗下也另外拥有三个REIT。

想投资于星狮物流工业信托的投资者,不妨留意以下三个事项。

外汇风险

星狮物流工业信托是一个纯澳洲工业REIT,意味着在可见的未来,它的焦点是放在澳洲产业。到目前为止,这个REIT拥有51个产业,后者遍布澳洲5大城市,包括墨尔本、悉尼、布里斯班、阿德莱德及柏斯。

新加坡投资者必须对外汇风险提高警觉,鉴于这只股是以新元及/或澳元派息(投资者可以选择),而租金收入是以澳元为主。

虽然星狮物流工业信托的主理人计划把100%可派息收入(澳元)对冲,直至2017年9月30日完结的财政年度,但新元及澳元之间未来可能出现的动荡,投资者必须多加留意。

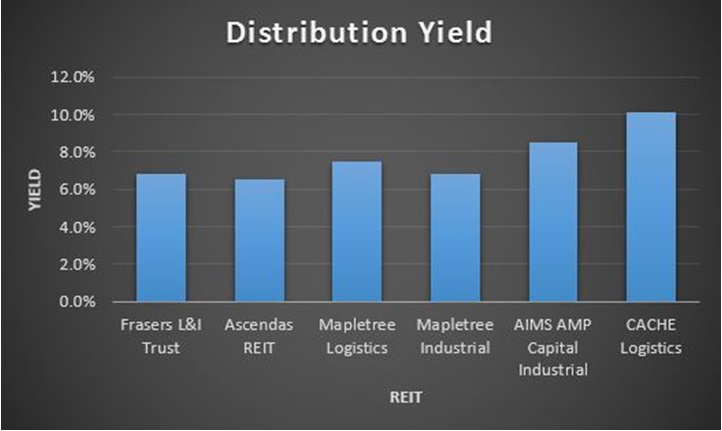

派息获益率

星狮物流工业信托的派息获益率(distribution yield)为6.8%,后者是基于其招股价及FY16年度化每单位派息。如果与本地其它在新加坡上市的工业REIT作比较,它不算十分吸引。

资料来源: Motley Fool Singapore, 星狮物流工业信托

从 以上图表可以看到,星狮物流工业信托的获益率比凯诗物流信托(Cache Logistics Trust)及宝泽安保房地产信托(AIMS AMP Capital Industrial REIT)来得低,并与腾飞房地产信托(Ascendas Real Estate Investment Trust)、丰树工业信托(Mapletree Industrial Trust)及丰树物流信托(Mapletree Logistics Trust)可媲美。

增长潜能

星狮物流工业信托的增长潜能是可能令其脱颖而出的优势。虽 然星狮物流工业信托目前拥有超过120万平方英尺可出租空间,但这只不过是其保荐人拥有的一小部分。星狮产业澳洲(Frasers Property Australia)拥有超过300万平方英尺适合在澳洲发展的工业空间及土地。星狮物流工业信托未来可能会从星狮产业澳洲购买更多产业来提高其资产数目 及派息。

【新】祐玛战略的炸鸡业务赶上缅甸的增长快车

政治不稳定无疑是投资者最讨厌的噩梦,因为它会中断外国直接投资流入私营及公营领域,而这当然对国际的经济增长带来影响。因此,政治稳定是许多投资者在投资于某些国家前需要考量的先决条件。

缅 甸在6个月前举行的大选中,由诺贝尔奖得主翁山淑枝领导的全国民主联盟胜出,之后,仰光的天空变得不一样。抬头望去都是起重机及混凝土框架。反对派这次的 胜出被视为民主首次出现在这片土地上,而这也是自1962年以来,缅甸再次由平民执政。政治稳定似乎离这个备受重创的国家不远。我们今次为大家报道的新加 坡上市公司正是在缅甸拥有庞大业务的祐玛战略(Yoma Strategic Holdings)。

鉴于祐玛在缅甸的不同领域拥有业务像房地产、汽车、零售、农业、旅游及建筑,因此它可以说是缅甸经济崛起的代表。

财务数字

祐玛刚在5月19日公布了FY16业绩,其净利跳升了32.6%至3,720万元。在过去5年, 公司的净利持续取得增长,年复合增长率(CAGR) 达到43.8%。

盈利持续取得增长乃归功于收入多年来大幅提高。虽然FY16的收入只是提高了0.8%至1亿1,190万元,但祐玛过去5年的收入是以23.3%的年复合增长率增长。

祐玛表示,健康的增长主要是受到其非房地产业务及在电讯塔方面的投资所支持。随着新政府在2015年大选顺利过度后,其房地产业务在4Q16也逐渐好转。

从其资产负债表来看,祐玛在FY16末蒙7,620万元净负债(总贷款为8,970万元,现金及现金等值物为1,390万元),这比上个财政年度末的580万元净负债高出许多。

祐玛的总贷款从上个年度的2,580万元增加至FY16的8,970万元,主要是为扩大公司的车队融资及投资于电讯塔业务。

现金流方面,投资者可以感到欣慰的是,祐玛报FY16获得1,360万元正营运现金流,而在FY15是2,040万元负营运现金流。

可是,投资者值得留意的是,尽管FY16营运现金流处于正数,祐玛依然未能够获得正自由现金流,而这个情况自FY13以来没有获得改善,FY16报3,170万元负自由现金流。

祐玛指出,其现金是用来支付投资项目,主要包括为其租赁车队购买厂房与设备及更重要的是投资于肯德基(KFC)业务,我们认为后者日后将成为祐玛的重要增长动力。

增长动力

在过去两年,祐玛最重要的发展是从百胜餐饮集团(Yum! Brands)取得开设KFC快餐店的主特许经销权。虽然新加坡人对肯德基炸鸡连锁店十分熟悉,但在缅甸,这是首家在当地最大城市开设的美国快餐连锁店。

在仰光开设首家KFC快餐店后,获得消费者热烈的回应。祐玛在FY16于缅甸开设了总共4家KFC快餐店,总收入达到470万元。

管理层表示,第5家KFC快餐店已于4月份在新仰光国际机场开始营业。祐玛计划至FY17末,把KFC快餐店的数目增加至12家,让其可以有更多收入进账及提供营运效益,公司已经选定了一些合适地点。

由于KFC快餐店在当地受到热烈欢迎,消费者在开店前几小时便开始排队,因此我们认为这个特许经营店拥有庞大潜质。然而,成功与否在很大程度上得视乎缅甸的整体经济发展及公司管理层的执行能力。

随着缅甸经济开放,祐玛不止为大众消费群供应炸鸡,它在汽车业务方面也作出重大投资,并签订多项新协议来为缅甸市场提供更多款式的汽车。

在2015年12月,祐玛与三菱签订了50:50合资协议,它将负责在缅甸全面经销这款日本车,包括提供批发、零售、售后、维修及零件等服务。

它也在2016年2月与福士(Volkswagon)签订类似协议。祐玛将成为福士多款轿车及多用途车在缅甸的官方进口商及分销商。

缅甸汽车业的潜质从以下数字可见一斑,从2008年至2014年,拥有轿车的人数每年增加10.8%,虽然过去几年拥车人数以双位数字增长,但增长空间仍然很大。

缅甸在2014年的注册汽车数目依然低于40万辆,以一个拥有5,330万人口的国家而言,拥车的比例只得0.75%。相比之下,马来西亚的拥车率为34%,而新加坡在拥车受管制的情况下,拥车率也超过10%。

截至5月24日,祐玛收市报0.51元。市场给予这只股的平均目标价为0.64元,这意味着它拥有25.5%的上涨空间。随着公司不断努力在不同领域寻找新增长动力,祐玛的未来增长拥有很大潜质。

虽然祐玛的业务多元化,但不同业务也会存在着自身的风险,因此,投资者对其接下来的财务表现必须密切监察。

【新】Mermaid海事(Mermaid Maritime)

Mermaid海事(MMT)拥有34%股权的AOD(亚洲岸外钻油)升降式钻台合约可能不获延期的担忧已消除,因为AOD I获延期两个月,从2016年5月至2016年7月,但每日收费调低至12万5,000美元。

AOD II及AOD III的合约则分别维持至2016年7月及2016年10月,但收费同样调整至每日12万5,000美元。

MMT宣布在过去两个星期于亚洲及中东获得 4,600万美元海底合约,令本年迄今取得的海底合约达到6,600万美元。

这些合约主要是在中东及亚洲进行测量、检查、维修及保养。

在一个更精简的成本 架构下,我们预期FY16的毛利润率将提高至15%(FY15为10%)。

船只的营运成本预期将会减少,由于MMT把那些在FY15利用率欠佳的船只搁置 停用。

【新】中国航油(China Aviation Oil(Singapore)Corporation)

中国航油在台北举行非融资性路演,吸引不少投资者参与,让他们可以对这家管理完善及拥有强劲现金流稳健运作模式的国营企业重新认识。

在同属国营企业的母公 司支持下,中国航油是为中国民航业供应进口飞机燃油的唯一商家。

公司在中国供应飞机燃油是利用一个成本加成法(cost-plus)的固定收费模式,它成 为公司的一个稳定经常性收入来源,并将会随着中国环球航空交通的蓬勃发展(预期每年增长7%至8%)而增长。

中国航油的重要投资是其在上海浦东国际机场专 营飞机燃油加油车的33%股权。

这个第二大经常性收入来源预期也会随着搭客量增多而逐渐增长,并预期为2016年营运盈利带来58.2%贡献。

Monday, June 20, 2016

【新】尽管大规模裁员 分析师仍看好云顶新加坡表现

分析师看好云顶新加坡和香港公司合作的“济州名胜世界”,对集团未来盈利作出贡献。

圣淘沙名胜世界(RWS)本月10日传出大规模裁员的消息后,云顶新加坡(Genting Singapore)的股价在过去6个交易日下挫超过5%。

尽管如此,不少分析师对这只昔日备受追捧的“红牌股”开始“回心转意”。

新加坡《联合早报》报道,2010年大张旗鼓开业的名胜世界赌场本月初首次大规模削减冗员,裁退包括荷官、发牌员监督和赌区监督在内约400名职员。6月9日当天,云顶新加坡的闭市价为0.76元,到上周五已下跌至0.72元;与今年4月21日的今年以来最高闭市价0.873元相比,更是重挫17.5%。

丰隆投资银行研究报告表示,这次裁员虽然一次过须支付约600万至800万元,但名胜世界每年可省下2000万至2500万元,等于2015财年总薪金和雇员福利计划的4%至5%。然而,这意味着名胜世界对新加坡赌业的前景感到悲观,即使是转向大众和优质大众赌客的行销策略已开始验收成果。

分析师认为,云顶新加坡接下来要面对的风险包括条规变更、滨海湾金沙分割市场份额、贵宾赌客不断流失等,因此建议“持守”,目标价为0.80元。

云顶新加坡5月中公布第一季业绩。虽然整体营收滑落5%至6亿零800万元,但达到全年预测的30%,算是有一个好的开始。

济州名胜世界料明年第四季可非正式开张

另一方面,根据公司管理层的报告,韩国济州岛的综合度假胜地项目进展顺利,一些住宅单位在今年4月已开始销售,预计2017年第四季整个综合度假胜地可非正式开张。

名为“济州名胜世界”的项目,占地约250万平方公尺,拥有赌场、主题公园、豪华酒店、购物商场、住宅和其他消闲娱乐设施。

由于第一季表现好于预期,所以提高今年全年盈利预测23%,济州岛项目发展成本较低也令现金流受益。

联昌国际报告也看好济州岛项目,认为它离中国东北主要城市(包括上海和北京)飞行航程只有两小时。此外,济州岛与韩国其他地区不同,有独特的免签证政策,访客可逗留30天。2014年济州岛的国际访客当中,有86%是中国人。

报告也提及,名胜世界的贵宾业务连续七个季度下挫后,终于在今年第一季环比回弹4%,但高比率坏账的情况预料会持续到下半年。分析师将它在2017和2018财年的每股盈利(EPS)提高15%和21%,目标价也提高至0.89元。

根据彭博社资料,云顶新加坡5月中第一季业绩报告出炉至今,共有八名分析师建议“持守”,六人建议“买入”,两人建议“卖出”,目标价介于0.70元至1元。

【新】浩正零售信托(Croesus Retail Trust)

浩正零售信托(CRT)计划以大约5,000万元收购其信托管理公司,从而令CRT的整体管理及每日运作全部经由“内部”处理。

建议中的内部化过程很可能 令管理费用减少及单位持有人获得的每股派息增加。

CRT在收购新产业时将更具竞争优势,因为单位持有人支付的成本将会减低。

从支付给信托经理公司的收购费 用而来的过剩现金将宣布为派发给单位持有人的股息。

在完成内部化过程后,单位持有人将有权批准每一位信托管理公司董事的任命,从而提高企业管治的层面。

【新】凯德集团(CapitaLand)

凯德集团宣布,它与其合资伙伴Collective Works合办的优质共同工作空间(co-working space)已经启用。

这个称谓Collective Works资金大厦(Capital Tower)的“未来办公室”占用了凯德集团总部资金大厦的12楼全层。

这是第一个位于新加坡中央商业区甲级办公楼内的优质共同工作空间,面积达2万 2,000平方英尺,目的是提高生产力及方便快速增长公司的合作。

近期股价疲弱,集团利用这个机会来在公开市场回购公司的股票。迄今,集团进场10次,总 共以4,930万元购入1,620万股,意味着每股平均价格为3.03元。

虽然集团的股价本年迄今下跌了9.6%,但其股价因为宏观经济忧虑而受 到过份惩罚,并强调公司的1Q16营运数字已稳健地见底回升。

Sunday, June 19, 2016

【房】产业倾情:抗跌产业最保值

在牛市中,任何股都大涨特涨,或许你不必选什么股,只要跟着大势走就行了。

但在一个熊市,情况恰好相反。什么股都跌,但有一些股不跌反升,或跌得不多。

此时,要看你手上买的、持的是什么股了,是指数股、蓝筹股、优质股、潜力股等这类抗跌股?

买产业,又何独不然?

在市场淡静、什么产业都乏人问津时,也要看你买的是什么产业了,是具有抗跌力、抗跌性强的产业吗?

所谓抗跌性产业,指的是这类产业纵使房价下跌,也跌得不多,甚至不跌。

但究竟什么样的产业才属于抗跌性强、具有抗跌力的产业呢?这里就约略为你介绍几项供你参考。

有地就有价

有地产业,永远有价。

地价昂贵,尤其是在寸金尺土的巴生谷一带,有地的产业如排屋、半独立式或独立洋房等更是买少见少,因此在淡市中,有地产业往往比一般的高楼产业更抗跌、也更保值。

根据一项统计数字显示,在去年2015年,当一般产业都普遍下跌时,唯有有地产业的屋价不跌反升,甚至比2014年还高,平均涨达7.1%以上;其 中包括吉隆坡涨3.2%至7.9%、雪兰莪涨5.1%至6.7%、柔佛涨4.0%至6.7%、槟城涨3.1%至6.1%,沙巴涨5.3%至7.6%。

同时调查也显示,大多数购屋者最想也最爱买的产业类型是排屋,达37.5%;其次是公寓,24.5%;接下来是半独立式19.9%和其他18.1%。

好地点占优势

好地点的产业,永远抢手;租金好、增值潜能大,不愁租户,也不缺买家!

地点,除了地点,还是地点。好的地点,无论多贵都值得买;否则,多便宜也不值得买!

一个好地点,若是商用产业,首先必须坐落在人口集中、交通方便、基础建设良好的闹市中心与黄金地带,尤其是商业区、旅游区、外国人聚集区等高增值区。

若是住宅,也最好在距离市中心方圆20至30公里的范围内。太远的话,就很难引起租户或买家兴趣。关于这点,精明的投资者心中都有一张地图,也都了解什么地点投资最好。

交通连接便捷

交通方便,出入方便。毕竟不是每个人都有交通工具,公共交通于是便成了无交通一族的唯一依靠。

交通便利,包括邻近有轻快铁、单轨火车、巴士等的产业,出入方便,好租也好卖。事实证明,周边设有轻快铁、单轨火车、巴士等的产业,都比缺乏公交设施的增值不少。

若你的工作地点、朋友圈或生活圈都在市区,那你最好不要贪便宜买郊外的屋子了。否则,单是每日来回上下班花费的时间、精神,再加上交通堵塞、过路费、汽油费等,长年累月非你承受得了。

披星戴月,每日消耗2、3个小时在路上,根本就不划算。若再加上另一半或家人也无交通,上下班还要你载送,一辆车子两个人用(再买一辆又是另一笔开销),左赶右赶,伤神累人。

生活机动便利

衣食住行,除了住、行,还要衣、食,周边还需要有便利设施如商店/商场、餐厅、银行、幼儿园/学校、诊所/医院、邮政局、消防局等,为你提供种种生活便利。

想想周边若没有一间适合你口味的好餐厅,逼得你天天都得在家做饭;纵使到银行或邮区办事,也要跑到千里之外;甚至生病了,也找不到一间好的诊所或医院看病等,这种无助又无奈的日子,相信任谁也不想过。

稳健发展商

信誉良好的发展商,有目共睹有口皆碑,不仅是购屋者与投资者的信心保证,也是产业增值的有力保证。

在投资之前,专家建议投资者,最好明察暗访,事先调查清楚发展商的公司背景资料,包括上市公司或发展商开发历史、商会组织(如马来西亚房地产发展商会会员)、过往开发经验、开发口碑、竣工品质、品牌形象与得奖纪录等。

特别是发展商,若是一家上市公司或历史悠久的私人发展商,不啻说明发展商财雄势大、财力稳固;而且开发经验丰富、开发项目与竣工品质也有迹可考。

事实证明,好品牌好名声的发展商,一旦单位建竣之后,产业价值都能比售前增值20、30、40%以上。

一些外资投资者甚至指定投资特定品牌的产业单位,价高易售、保值、转售率都很高。

【股】小股东大权利:怀念风光的日子

其实成功集团的子公司成功多多(BJTOTO),是少数几家在马交易所里,披露资料相当透明且详尽的公司。

它至今仍奉行把十年财务焦点呈献给股东的惯例,值得赞许,因为许多公司,包括其他成功集团的公司,已经不这么做了。

一些公司可能有简单的5年财务焦点,而一些不希望你研究它公司的甚至连5年也省略了,只按会计条规列出两年(本财政年和去年)的财务报表,让你自己去做比较。

成功置地表现不佳

成功置地(BJLAND),在成功集团的级数,算是排行第二,只在母公司成功机构之下。

它曾有风光的日子,不过近年的表现每况愈下,乃至本年的大亏3.83亿令吉,连股息也没了,令人失望。虽然其商誉的注销数目庞大,但其跑马场地段悬而未决多年,5年前一度锋芒四射的越南发展也沉疴不起。

其十年前(2006年)资本约9亿令吉,如今膨胀成25亿令吉,幸亏有成功多多业绩撑起半边天,不然业绩会很难看;名为置地,实际上产业相关业绩只占公司营运约10%,实在是受之有愧。

成功机构赚多派少?

至于成功机构(BJCORP),股本由2006年的18.6亿令吉,成长到43.3亿令吉;净资产由每股63仙,跃进至1.58令吉,表现不俗,只是股价不大争气,迂回滑落到50仙以下。

不晓得是否遵从上任执行长丹斯里陈志远的承诺,公司自2008年起,就每年皆有派息。不过,近来其派息和赚益比率不大一致,例如今年的每股盈利高达17仙,仍然只派息1仙,和成功集团的新晋公司赚多派多的制度不一样,老股东难免感到不满。

公司可能解释今年的盈利增加是资产重估导致,而非营运赚益增加,但是,股东还是希望公司慎重考虑,以股息政策为标准(上任执行长有提过50%股息政策,似乎被现任管理层忽略了)。

无论如何,值得一提的是。公司2005年重组后发行的零息可转换债券(BJCORP-LC)和凭单,曾经让投资者赚了许多钱,今年到期后,前者将全部转换成母股,而后者也将在到期没到价的情形作废。

这两只因重组而诞生的衍生产品,今日洗尽铅华,为十年重组划下一个句点,正式走入历史。

Friday, June 17, 2016

【股】卖空(short selling)

无论是买卖股票或房地产,投资的目标通常都是期待资产的价格上涨,令资本增值(capital appreciation)。

然而,股票的价格会涨也会跌,除了因看好股价会上涨而买入(go long),投资者当然也能因为认为股价会下跌而卖空(go short)。

“卖空”似乎是一个负面的词,因为提到卖空,一些人可能会联想到“恶意沽空”、“狙击”。卖空,是散户不能玩的游戏吗?

卖空的方法

卖空股票(short selling),简单来说,就是先卖出股票,等待股价下跌,然后以较低的价格买回股票,从而赚取利润。先卖出股票?手头上本来没股票,怎么卖呢?

方法就是先向证券行借股票。只要在网上搜索“证券借贷”(securities borrowing & lending),你就能找到新加坡一些提供证券借贷服务的证券行。

卖空,不是跟熊作对,而是跟熊做朋友。

卖空的主要风险

借股票来卖空的最大风险就在于,如果你判断错误,股价不跌反升,那你就必须以更高的价格买回股票来还给证券行。比方说,假设一家公司的股票目前是1.50元,你预计其股价会下跌至1.00元,所以借了1,000股并卖出。如果股价真的跌至1.00元,那你就可取得500元的回报(未扣除借股等费用)。

但如果股价在你卖出后上涨至2.00元,那你就必须以2,000元买回股票来还给证券行,损失为500元,还要加上借股和买卖股票的费用。

卖空为市场带来的好处

理论上,投资者会卖空一只股,可能是因为他们发现一家公司在营运方面有问题,或者某个行业的表现会变差。从正面的角度来看,卖空的投资者会尝试发现问题,令证券的价格处在应有的水平(price discovery),防止人们过度乐观并把股价炒得太高。

卖空带来的问题

但从负面的角度来看,一些卖空的投资大户可能会散播谣言,或者尝试利用一些交易策略来操纵市场,从而令股价下跌。这类投资者会令股票失去应有的价值,导致其他投资者蒙受损失。

比方说,去年中国发生股灾,有关当局就将矛头指向“恶意沽空”的投资者。

在2008年全球金融危机爆发时,美国证券交易委员会(SEC)曾暂时禁止卖空金融股,以令市场保持稳定,同时令投资者恢复信心。

卖空—散户能玩吗?

综上所述,卖空是一种风险较高的投资方法,曾担任《华尔街日报》(Wall Street Journal)投资版编辑的 Dave Kansas 就在其著作中指出:卖空不是业余投资者应该玩的游戏

Short selling is not a game part-time investors should be playing

当然,如果你做足了功课,有充足的资金,制定了完整的交易策略,设定了止损点,知道自己在做什么,可考虑在熊市(bear market)时以卖空作为短期获利的方法。

【新】金成兴控股(KSH Holdings)FY16业绩的4 个重点

金成兴控股(KSH Holdings,以下简称KSH)是一家声誉卓著的建筑、产业发展及产业管理集团,它的业务遍布新加坡、中国、英国、马来西亚、澳洲及日本。

集团在2016年5月30日宣布FY16业绩。

优秀往绩

集团在业内拥有超过35年历史,它的两个核心业务是: 建筑及产业发展与管理。建筑业务聚焦于新加坡,集团是以主承包商身份在私营及公营领域中获颁项目。KSH 获建设局在BCA CW01类别(一般建筑物)颁发的A1级别,让其可以投票任何公营领域的建筑项目(项目价值没有限制)。此外,它也在BCA CW02类别(土木工程)获颁A2级别,让其可以投标在9,000万元以下的相关公营领域项目。

KSH 的建筑业务拥有优秀往绩,其所建筑的项目包括住宅、商业大楼及混合发展项目。为人熟知的项目包括了富丽敦海湾酒店(Fullerton Bay Hotel)、One°15 海湾俱乐部(One°15 Marina Club)、新达城(Suntec City)及勿洛综合大楼(Bedok Integrated Complex)。

集团可以处理不同项目的能力获得了肯定,因为它在2013年获建设局颁发了两个优秀建筑奖项(BCA Construction Excellence Awards),这两个获奖项目是富丽敦海湾酒店及新加坡国立大学城的教育资源中心。

财务稳健

集团报FY16净利跳升47.6%至6,150万元。在过去5年,净利的年复合增长率达到27.5%。虽然FY16的营业额微跌0.3%至2亿3,550万元,但在过去5年,其营业额的年复合增长率为7.54%。

净利的升幅主要是来自中国北京靓景明居发展项目第四期工程的贡献(售出单位的盈利是在工程完结时确认),以及新加坡产业发展项目工程完工的百分比增加。

资产负债表方面,KSH也拥有大笔现金。集团报FY16的定期存款及现金与银行余款合共1亿9,300万元,相等于其2亿4,610万元市值(以2016年6月7日的0.54元收盘价计算)的78.4%。

KSH的FY16负债为1亿3,960万元,尽管比FY15为高,但其强劲的现金让其处于净现金状态(5,340万元)。对一家产业公司而言,拥有庞大的净现金让KSH可以抓住随时出现的商机。

*注意: KSH财务总监唐熙明在业绩发布会表示,截至2016年5月,公司已全部赎回价值7,070万元的定期贷款,因此集团尚未偿还的贷款减少至6,960万元。

多年来, KSH 一直产生稳健的正面营运现金流及自由现金流。FY16的营运现金流为5,520万元,比FY15的2,050万元翻了一倍有多。

扣取140万元资本开支,其FY16的自由现金流达到5,370万元。

由于KSH多年来在营业额及盈利方面取得稳健增长,以至集团拥有强大净现金及可观的正现金流,相信KSH肯定受到许多投资者青睐。

未来盈利清晰可见

截至2016年3月,集团依然拥有2亿2,300万元建筑订单。预期这个数字将会继续增长,因为集团有很大机会可以在2016年5月赢得新加坡国立大学的合约,后者是为大学校园进行加建及改建工程,为期24个月,国立大学也可行使期权,把合约延长12个月。此外,KSH的管理层表示,公司在投标的3亿元建筑合约及4,000万元土木工程合约已经进入最后阶段。随着建筑项目的毛利由于生产力提高及审慎挑选项目而提高至15.1% (FY15: 10.8%),相信其建筑业务未来可以带来更高盈利。

产业方面,集团推出了总共3,505 个单位,其中91.1%售出。集团正与房屋经纪积极合作来促销余下单位。由于售出单位已覆盖发展成本有余,余下单位的销售额纯粹为公司的利润。

集团也通过与喜敦控股(Heeton Holdings)及联明集团(Lian Beng Group)所组的合资Prospere Hotels进军英国市场。后者在英国收购了5个项目,而KSH在这些项目中占有的股权最少,为10%至30%,从而减低集中风险。

主要增长动力将继续来自中国

虽然中国经济放缓,集团预期中国将继续成为其产业发展业务的主要动力。在中国河北省高碑店项目(距离北京19分钟火车车程)中,KSH占有22.5%股权。这是一个被称为中新健康城的项目,占地533.3公顷。

这个项目的投资额大约为4亿5,000万人民币,集团投资了超过1亿人民币(2,100万元),其余是由合作伙伴投资,包括北京嘉华宏远投资、豪利控股(Oxley Holdings)、联明集团、喜敦控股及Zap Piling。

高碑店项目分为多期工程。KSH在第一期是负责兴建1万8,000个单位的住宅、占地4万平方米的商业带及一个爬山训练中心,预计在6月30日开始动工。

第二期项目包括3万个住宅单位及一个食品安全测试中心,新加坡农业食品及兽医局(Agri-Food and Veterinary Authority of Singapore)将为后者提供意见。来自发展项目的贡献预期在2018年之后确认。

KSH的执行主席及董事经理朱峙安表示:”高碑店是一个庞大的项目,商机无限。那里有高铁到达,并将成为北京的补给城市。还有,食品物流中心也会迁移到这里来。”

KSH在6月7日以0.54元报收。集团提议分别派发每股0.0150元及0.005元终期及特别股息,令总股息达到每股0.0355元,换句话说总股息获益率为6.6%。

市场给予这只股的目标价为0.61元,意味着它拥有11.9%的上涨空间。

Thursday, June 16, 2016

【房】产业倾情:合理房价 计算有理

行情有上有下,这就是市场。房价也一样,会随着大市与大环境的变动而起起落落。

今年内,全球房价料调整,也是买方的市场。有意买房或投资的,正是趁低买入或抄底的大好时机。

然而,要如何为自己找到合理房价?

今年,很多投资者,甚至业界人士都看淡大马房市,认为大马房市普遍看跌;尤其是大马房市在历经了从2008年到2014年黄金7年的产业大涨之后,稍微调整也是必然的现象。

而其实,看跌房市又何止大马而已?房价下跌,现已形成全球的发展趋势。

从全球房价最高的城市香港,到伦敦、纽约、新加坡、日本等,如今的房价也都在经历过去几年的大涨潮后,稍微回落。

尽管如此,预料今年将是房价的调整年,也是买方的市场。

有意买房或投资的,正是趁低买入或抄底的大好时机。

成交价未必反映真相

房价纵使再低,但也不能买贵,总得找出一个合理价位才行。但市场上待售的房子那么多,每个单位的个别情况都不一样,合理的价位怎么找?

这里提供几个方法,或许可以让有意购屋的人士参考。

1.搜集公开成交价

若没有雄厚的资金,就要比别人更了解市场。因为资金有限,投资更加马虎不得。

通过各方管道,包括上网、业者、产业代理(经纪或仲介)、旁人等明查暗访,从市场搜集二手屋、预售屋的成交价与租金率,这三大决定房价的重要元素,将有助你更加了解房价走势。

尤其是向产业代理询问时,你可以把你要求的条件,包括地段、类型、面积、屋龄、环境、交通、便利等逐一告诉代理,让他帮你分析、寻找。

当然,如你能说得越详细,所获得的资讯也越准确。

2.发掘真正合理价

很多时候,买卖双方都不想让人知道他们的交易价,到底是高或。

有的买家为了要向银行申请较高的房贷金额,提高报价;也有卖方不想影响整个社区房价行情,而报价更高。

这些因素都导致很多买卖方,都不据实报出屋子真正成交价。

因此,公开的成交价,不能尽信,只能当作参考。想要发掘真正的合理价,还需花费一番功夫。

至于预售屋的实际价位,或许只有发展商才懂。但屋比三家,至少也可以让你看出一些端倪。

另外,打听社区与周边环境的租金情况,也有助你对房价与房租比有更深一层的认识;再对比房价,慎重考量才买也不迟。

5招找出真正合理价位

另外,想要找出真正的市场合理价位,你还是可以通过以下几个诀窍一探究竟。

1.八折算法

在买方的价位,打个八折或许更接近真正的市场行情。接着再根据屋龄、社区、环境、交通、便利等,作进一步的细分,衡量是否值得买。

2.实买虚卖

在市场买卖中,买方的买价永远高于实际的成交价,而卖方的卖价,也常常被产业经纪压价。因此,在探询行情时,不妨转换角色,以卖方的口吻打探实情。

3.找产业估价师估价

产业交易,动辄都数十万令吉计,任谁都不想买贵。

因此,确定目标后,找合格的产业估价师为你估价,确定这个价位是你要的、可以负担的价位。还要初步估算一下,你可以借贷的房贷额度是多少。

4.法定拍卖价

以最近法定拍卖同一地段、同一类型的房屋拍卖价作为基准,也是底价参考。然后,再计算过去5年内,拍卖价的平均均价,大致上就能计算出一个属意的合理价位。

由于法定拍卖的拍卖底价,都经过银行、法庭的慎密计算,因此参考价值高。

再加上房市每5年一个循环周期,以此作为一个区间,再打个九折,就能计算出最贴近市场的合理价位。行情好时,拍卖价一般是市价的八或九折,行情不好时,则降低到七折。

5.租金回酬率

租金回酬,主要是视地点、产业类型、屋龄、交通、便利设施与市场而定。

因此,眼光独到的买方,买前会从旁观察、考察潜在产业项目、邻近地区产业、未来产业市场的出租比率与租金回酬,再审慎评估、分析、决定。

一般而言,只要租金回酬率,每年取得6%以上,比一般的银行定存还高,再加上产业增值,已是很不错的产业投资。

总之,投资产业,机会成本与投资风险永远并存,而投资产业的第一步,就是发掘市场的合理价位;不管是自住或投资,都需以合理价位买入。

【股】小股东大权利:成功十年人事两番新2

过去十年,成功集团的公司发展。其中,丹汉布斯(DUNBUSH)、UNZA、英丹公用(INTAN)、证券行臂膀成功资本 (BJCAP)和直销成员科士威(COSWAY)等已经除牌;而除了牌又上市的有成功零售(BRETAIL)和成功现代(HBJCORP);前者已经成为 大马7-11控股(SEM);后者则是成功汽车(BJAUTO)。

当然,重新上市的这两家公司,只是从事同类业务,实际的结构和业务和之前的公司可能有别。此外,还有一家新公司成功食品(BJFOOD)。

根据记忆把采用成功(BERJAYA)一名的公司略为一提,实际上成功集团联号公司很广泛,而一些重新上市例如大马7-11控股,却是属于成功集团大股东丹斯里陈志远私下控制的,因为成功零售是陈氏私有化的,和成功集团并没什么关系。

公司业绩旧不如新

如果凡是和成功集团有关系的都要列出,那么还包括了立通国际(REDTONE)、益联控股(ATLAN)等,数目还在增长中。

且把范围缩小,即成功食品、成功媒体、成功汽车、成功多多、成功置地和成功集团六家。

这六家里又分成2家新上市(成功食品和成功汽车)以及4家为旧有公司。

看来,新总执行长在其任期内上市的公司管理得甚有心得,对继承下来的老牌公司,却有点束手无策。

很明显的,旧不如新,两家新上市公司,表现傲视其他集团相关公司,是股东近两年来的心头爱。

而4家旧公司股价表现差劲不说,除了成功多多尚能称得上业务稳定(但也走下坡)。其余的业绩漂浮不定,甚至步入亏损的境界,让股东满腹苦水。

【新】新科工程(Singapore Technologies Engineering)

新科工程注资扩充飞机租赁业务

新科工程(Singapore Technologies Engineering)的航空业务单位为其子公司Keystone Holdings (Global)(KHG)注资810万美元,以添加一架波音737NG型飞机来扩大KHG的飞机租赁业务。

公司对KHG的总投资额继而增加至1,320万美元。此举显示公司对飞机租赁业务的信心,并以实际行动来扩大飞机组合,以满足市场需求。

新科工程(Singapore Technologies Engineering)的海事业务取得3亿4,400万元合约

新科工程(Singapore Technologies Engineering)旗下的新科海事(ST Marine)于4Q15赢得总值约3亿4,400万元的修船及工程合约。

这些合约将在其新加坡设施进行,并将在未来两到六年里完成。合约所涉及的服务包括为军用船只及商船进行大型提升工程、改建及维修保养服务。

【新】星狮地产(Frasers Centrepoint)

星狮地产(Frasers Centrepoint)子公司收购英国酒店业者

星狮地产(Frasers Centrepoint)的英国子公司Malmaison and Hotel du Vin Property Holdings(MHDV)为以3,607万英镑(约7,630万元)收购Golden Tent Limited(GTL)而签署协议。

GTL的业务是在英国经营四家酒店- The Montpellier Chapter、The Magdalen Chapter、Hotel Seattle及The Avon Gorge Hotel。

收购额已经把相关物业的估值及GTL的现金与估计营运资本净额考虑在内。MHDV于今年7月对相关物业所作估值为3,600万英镑。

星狮地产取得泰国地产商的29.5%股份

星狮地产(Frasers Centrepoint)为泰国地产商Golden Land Property Development Public Company(GL)注资50亿泰铢(约1亿9,600万元),从而把其在GL的股份增加29.5%(扩大后的股本)。

GL是泰国一家大型房地产发展商,所发展的项目包括住宅和商用产业,并提供产业管理和产业咨询服务。这项投资让星狮地产能够通过一个策略性平台来从泰国房地产领域中受惠,以进一步提高海外收入来源。

【新】美德环境工程(Koh Brothers Eco Engineering)

美德环境工程(Koh Brothers Eco Engineering)赢得总值约3,540万元的合约

美德环境工程(Koh Brothers Eco Engineering)在FY15赢得总值约3,540万元的合约。这些合约是由旗下Oiltek子公司(2,390万元)及新加坡业务部门(1,150万元)分别赢得。

新加坡业务部门最近取得800万元的机电设备维修服务合约,将为公用事业局的樟宜废水回收厂服务。该业务部门正发展为新加坡一个专门提供维修保养服务的单位。

自许兄弟集团(Koh Brothers Group)收购美德环境工程之后,后者进行了重组,并正朝向业务增长的道路前进。

【新】杰俐(Rowsley)与康生医院联手在柔佛州发展保健城

杰俐(Rowsley)与康生医院联手在柔佛州发展保健城

杰俐(Rowsley)与康生医院(Thomson Medical)签署了谅解备忘录,将在南马的依斯干达特区发展总值50亿令吉(17亿元)的保健城Vantage Bay Healthcare City项目。

双方将合作设计及发展这个项目。康生医院将提供关于康体及医疗保健方面的意见。

项目占地9.2公顷,离柔佛长堤仅仅1公里。保健城将包含一家专科医院、一家社区医院、长期疗养设施、一所医疗学校及其他设施,以满足本区域与日俱增的需求。

杰俐表示,它将结合不同的融资途径来为这个项目提供资金,包括邀请投资者入股。

【新】法国达飞轮船34亿元收购海皇轮船(Neptune Orient Lines)

新加坡船务公司海皇轮船(Neptune Orient Lines)接到全球第三大货柜箱海运集团法国达飞轮船(CMA CGM)提出以34亿元把它收购的建议。

收购价为每股1.30元现金,比公司于2015年12月4日的闭市价高出6.6%,并比截至7月16日的三个月成交量加权平均股价高出32.9%。

公司的董事会鼓励股东们接受上述收购建议。公司的大股东淡马锡控股(Temasek Holdings)已宣布将把其66.8%的股权出让,并属于不可撤销的承诺。

这项交易有待美国、欧盟及中国的反垄断监管当局的批准。达飞轮船表示,倘若它能取得超过90%的海皇轮船股票,它将不打算让公司保留上市企业的身份。

【新】升禧环球信托(Starhill Global REIT)2Q16派息每单位0.0132元

升禧环球信托(Starhill Global REIT)2Q16派发每单位1.32分的股息,年比提高2.3%,由于收入增加15.3%令可分派收入攀升4.3%。

1H16收入增加至1亿1,240万元,主要因于2015年5月在澳洲收购的一个购物中心Myer Center Adelaide带来贡献,以及在新加坡和日本的物业表现提高。

虽然部份收入升幅因产业开支全面增加36.8%而被蚕食,但净产业收入仍是提高了10.3%。

【新】傲胜国际(OSIM International)FY15净利减半

傲胜国际(OSIM International)FY15净利减半

傲胜国际(OSIM International)报FY15净利从FY14的1亿零300万元下跌49.6%至5,150万元。收入下跌10.4%至6亿1,960万元,因为市场不稳定及本区域的货币汇率起伏不定带来挑战,所以公司的销售额下滑。

此外,茶座业务TWG Tea所涉诉讼案蒙1,010万元的法律费用,以及旗下傲旎公司ONI Global的澳洲子公司ONI Australia于2015年底申请接受司法管理,因而令公司蒙一次过的560万元亏损,同时令公司的FY15业绩严重受挫。

【新】扬子江船业(控股)赢得6亿2,600万美元的造船订单

扬子江船业(控股)赢得6亿2,600万美元的造船订单

扬子江船业(控股)(Yangzijiang Shipbuilding)赢得总值6亿2,600万美元的合约,涉及11艘船只,令其在今年所赢得的造船合约达到37艘船,总值22亿5,000万美 元。这些最新的合约包含六艘货柜箱船、两艘自动卸货船及三艘两用船(可装载固体或液体货物),并定于2018年交送。

于4Q15,公司的一份散货船订单被终止,但同一客户另外下订单建造上述的三艘两用船。双方也同意以公司所获得的10%定金来作为终止合约的赔偿。

【新】胜科海事(Sembcorp Marine)

胜科海事(Sembcorp Marine)签署钻台暂缓协议

胜科海事(Sembcorp Marine)的全资子公司裕廊船厂(Jurong Shipyard)与北大西洋钻油公司North Atlantic Drilling(NAD)签署了暂缓协议,把第六代严峻环境半潜式钻台West Rigel的交送日期延迟至2016年6月。在这期间,NAD将继续为这座钻台争取合理的钻挖服务合约,裕廊船厂则有权以合理的价格把钻台出售。这座钻台 将在暂缓期间存放于裕廊船厂内。

在暂缓期间结束之后,倘若钻台没有取得任何服务合约,也没有被脱售出去,双方将成立一家合资控股公司来拥有这座钻台。NAD及裕廊船厂将分别持有合资公司的23%和77%股权。

之后,NAD将继续为钻台争取服务合约,裕廊船厂则将继续寻求买家。

Wednesday, June 15, 2016

【理】1000股變RM380萬 看大眾銀行學理財

“1000股變384萬令吉?如果我是大眾銀行股東就發達了!”

是的,可惜這個世界真的沒有“如果”這回事……

大眾銀行(PBBANK,1295,主要板金融)董事經理兼總執行長丹斯里鄭亞歷在今年3月底常年股東大會上指出,如果大眾銀行散戶于1967年買進大眾銀行1000股,歷經50年由始至終未曾脫手,到了2015年,當年的1000股已擁有276萬令吉同等的股票資產值。

若加上總股息108萬令吉,總價值相等于384萬令吉或等于約19%複合年均總回酬。

大眾銀行于1967年4月份掛牌上市,上市當日閉市價為1.21令吉。換句話說,若在當時以每股1.21令吉買進1000股,當年投資成本為1210令吉。

到底當年的1210令吉,納入通脹因素后等于現今的多少錢?如果當年把1210令吉存進銀行定期存款,複利的效果有多大?這班飛機錯過了,還可以找到第二個像大眾銀行股票這樣的投資好康頭嗎?

以3個月定存利息為例,假設1年定存是差不多同樣利率來粗略計算,在過去50年定存利息平均也只不過是5.17%。

如果1967年當時投入1210令吉在定存,估計將在今年取得1萬4865令吉43仙。

即使定存利率在以前與現在利率相比下,可算得上相當高,但投資股票,有如投資該股票的生意一樣。

“生意將隨著經濟環境及通脹一起成長,通脹高或經濟不景時,利息利率也許不能夠為存款者提供抵禦通脹對財富的侵蝕。但企業卻可把成本或價格提高來保持盈利,所以投資股票在長遠的投資期限,幾乎可為投資者提供比定存利息更好的回報。”

因此,以定存為投資核心資產的存款者,比起投資股票的投資者相比,前者肯定會持有較少錢。

存款僅保本非投資

站在理財角度,銀行存款其實是讓我們保本,以及適合短期(3個月到一兩年)投資期限的人或目標。基于通脹關係,購買力日漸降低,因此財務的長期目標還是需轉移至現金以外的資產為妙。

如果用近50年的年限來看待,靠單一投資項目獲利並非件容易的事。

股市確實存在著一些如大眾銀行般可長期持有的股票。但緊記,是否能做到如大眾銀行般業務持續10年、50年,並長期保持介于18%至19%之間的回酬?這確實需要長期適當規劃與管理,所以別沉迷于單一項目。

但從理財角度,別讓自己陷入“投資項目與工具”中,因為將眼光鎖定在回報率時,我們將在少了實際基礎投資功課下輕易“迷上”投資項目。

讓你賺19%

也可能讓你虧19%

所謂“高風險高回酬”,投資回酬與風險成對比,潛在提供19%回酬的股票,也可能讓你虧損19%!

投資股票的基本是,投資者投資在某間公司的生意,業績及行業前景,所以投資者必須確定瞭解某個行業,然后在參與投資后,繼續監管所投資的公司的業績表現,以及所面對的競爭,來決定前景是否還是如舊。

如果管理層及業績表現都不理想,那么投資者就必須決定自己接下來的投資動作及應變。說到底,投資不可能是一時間的事,投資者應該做的事並非把資本投進去后就結束,而是必須長期定時做監管工作。

投資應該以個人的財務或人生目標為本,做好資產分配,再以投資組合方式來投資,減低投資虧損的風險,達到穩定性的成長。

儘管大眾銀行持續為股東增值深具吸引力,但該銀行在過去50年提供的回酬確實振奮人心,但實際上持票長達50年的人並不多,且在50年期間需要動用到投資資金的機會也相當高。

與其苦惱什么投資提供高回酬,或盲目高風險著重在單一投資工具,應該分散風險,同時參與多項投資工具。

武吉免登房產

回酬同樣驚人

除了股市,房地產業其實也存在著創造相關水平回報率的可能性。

若我們認真看待50年前吉隆坡市中心,如武吉免登(Bukit Bintang)的房地產如今的回報率也相當驚人!

至于無法長期管理與規劃股票或則房產者,可通過財務規劃師,協助在信托基金等投資產品享有資本市場(股票與房產)的回報率。同時一些衍生金融產品等,也可能創造高回報率。

馬銀行或可較勁

對于大眾銀行的亮眼成績,到底國內哪家銀行的回酬得以和大眾銀行較勁?

以49年穩定派息與增值,除大眾銀行外,其他銀行股尚未有這般戰績。不過,如果以派息及這幾年的趨勢來看,國內銀行龍頭馬銀行(MAYBANK,1155,主要板金融)也表現不俗。

總結:分散多元投資才是上策

以大眾銀行的回酬數字看來,確實很吸睛,只是此等投資與回酬的機會是可遇不可求的。

投資總會有風險,更不可能保證穩賺不賠;有些投資可取得爆炸性回酬、有些平穩成長,增幅或不理想,有些甚至是虧損。

不過,投資者往往一味只想追求高回酬,卻忽略了這“高回酬”的背后總是伴隨著“高風險”的原理。

與其探索高回酬的投資機會,更應該回到理財的最終原則和目標,即分散和多元化投資,分配和規劃投資組合才是上上策!

【马】合成(Hap Seng Consolidated)

合成(Hap Seng Consolidated)

这家业务多元化的马来西亚巨子被誉为东南亚表现最出色的股只,其过去三年带来的回报接近400%。

业务简介

集团在1976年成立,于不断扩充下拥有7个业务,包括种植园、产业发展与投资、信贷融资、汽车、化肥贸易、石矿场、以及建材贸易。不同的业务组合为整个集团带来了协同作用,但最令人注目的是,尽管棕榈油价格下跌及房产市场放缓,合成的盈利持续增长。截至FY15,汽车业务是集团的最大收入来源,占了26.5%;在营运盈利方面,产业部门的贡献最大,占了52.1%。

财务表现

截 至FY15,集团在马来西亚的业务为总收入带来86.7%贡献,比FY14的95.5%来得低,但也取得5.9%增长。另一方面,集团在新加坡的业务录得 576%强劲增长,主要是因为集团在2015年2月收购了在新交所上市的合发利控股(Hafary Holdings)的51%股权,让新加坡这个第二大收入来源提供更大的10.3%贡献。

集团过去四年在净利、股息及股本回报率(ROE)方面均持续增长,但值得大家注意的是,集团在FY15出售合成资本(Hap Seng Capital)确认了5亿零880万令吉收益。

从FY11至FY15,尽管收入只增加21.1%,但净利翻了一倍有多。股息则以36.7%年复合增长率增长,从FY11的0.086令吉增加至FY15的0.30令吉。最令人鼓舞的数字是股本回报率,后者在同一期间增加了10个百分点。

虽然财务数字整体来看完美无瑕,但仔细来看,集团似乎在通过脱售资产来提高其盈利。集团在FY14出售多块位于沙巴的土地(近期没有计划发展的土地),获得了1亿9,950万令吉收益。另外,它也在FY15出售合成资本,为全年净利带来很大贡献。虽然这些举动可以提供短期收益,但却不持久,核心营运才是增长关键。

现金储备

集团目前拥有6亿令吉现金储备,合成的焦点是放在业务扩张,而过去一年其股价的涨幅为其创造了一个出售更多股票的大好机会。在 去年以平均每股5.47令吉回购1,250万股票及再以平均6.17令吉售出860万股票后,集团截至2015年12月31日持有9,310万库存股票。 本年迄今,集团在公开市场出售了4,170万股,为其现金储备添加了超过3亿令吉。随着手上有大笔现金,集团计划进行更多收购。

分析师把集团的股价表现部分归因于集团的强大股票回购计划,这个反向举动可说是一把双刃的剑,因为同时可以令集团的现金增多。

通过收购寻求增长

在2015年2月,合成以5,250万元收购合发利控股,目的是把分销网络扩大至新加坡及区域。此举十分成功,令建材贸易业务的收入提高3亿3,470万令吉,而营运毛利提高2,490万令吉。2016 年1月,集团提议以320万美元收购利星行木材产品(Lei Shing Hong Wood Products)。 四个月后,合成的股东通过以3亿8,000万令吉从玉波控股(Gek Poh (Holdings))收购马来西亚磨石集团(Malaysian Mosaic),并把合成商用汽车(Hap Seng Commercial Vehicle)以7亿5,000万令吉脱售。 在协议下,合成从玉波控股(合成的控股公司)获得不错的盈利保证,直至FY20。这项交易预期可以为集团带来额外的3亿7,000万令吉现金。

盈利预期

在把大量库存股票再次释放入公开市场后,合成股价的升势自2月中开始放缓,从而确定了之前的股价表现部分是因为强大的股票回购计划导致。随着股价回稳,现在的重点是放在集团的盈利及它是否能好好利用多余的现金。从之前的收购来看,集团似乎把更多资源注入建材业务,由于原棕油价格依然低企。集团最近把合成商业车辆脱售,投资者或许可以期待今年的股息会较高。

从2016年6月20日起,合成将代替合顺(UMW Holdings)成为富时大马吉隆坡综合指数成份股之一,让其成为在大马交易所主板上市的30家最大企业之一(以市值计算)。

目前,合成的股票是以19倍本益比交易,股息获益率为3.5%。另一家拥有类似核心业务的马来西亚巨子森那美(Sime Darby)是以大约20.9倍本益比交易,股息获益率为3.2%。因此,合成的股票已全面估值,上涨的空间不多。

【马】综合保健控股(IHH Healthcare)子公司合资在上海兴建医院

综合保健控股(IHH Healthcare)的子公司百汇班底(Parkway Pantai)与上海虹信医疗投资控股(Shanghai Hongxin Medical Investment Holding)签署了70:30比例的合资协议,将在上海新虹桥国际医学中心(Shanghai New Hongqiao International Medical Centre)发展一家拥有450个床位的多元化专科医院。

计划中的医院距离虹桥机场及高铁站不远,合作双方有信心该医院将能满足当地居民及医疗旅客的需求。

综合保健控股表示,这家新医院将提供完善的医疗保健服务,并把焦点放于心脏科、心脏手术、肠胃病、泌尿科、低创伤手术、一般手术及内科医药。

启示:上 述新医院将称为“百汇上海国际医院”(ParkwayHealth Shanghai International Hospital),并定于2020年开幕,其注册资本为4亿5,500万人民币(2亿8,200万令吉)。新医院将通过综合保健控股的医疗中心网络来为 长江三角洲及以外的居民提供综合医疗服务。

Monday, June 13, 2016

【理】AK:为何将债券纳入投资组合

和一名朋友最近谈到了有关债券的话题。几个月前,在他的父亲推荐下,这名朋友买入了利华控股(Aspial Corporation)的5年期债券,息票率为5.25%。为什么他父亲会推荐利华控股的债券,他说了两个字:感觉。

单凭“感觉”就能够掏出几十万来买债券,真是不可思议。

在目前利率仍偏低的情况下,人们都愿意承担多一些风险,以取得较高的回报,这是再自然不过的事情。但一些人似乎不太了解自己承担着怎样的风险,或者低估了风险。

如果他们能在接下来的几年内定期取得利息,在债券到期时也能取回资金,这当然没有什么问题。

AK您好,

得知您买了鹏瑞利房地产的债券。

我从未买过债券,想请问债券有哪些风险?

债券的利息是固定的吗?

如果公司没有破产的话,我就能在债券到期时取得公司承诺支付的利息对吗?

许多人都说,为了分散风险,我们应该拨出一部份资金来买债券,不要把钱都用来买股票。这的确是谨慎的做法。

但许多人以为,只要他们的投资组合中有债券,就算是分散投资了。

比方说那位以几十万来购买利华债券的朋友就说,其投资组合中没有其他债券了。

这名朋友算是在分散投资吗?

分散投资的重点在于减低整个投资组合的波动程度。长期而言,一个投资组合内要能取得回报,各项资产的价格不应同时涨(或同时跌)。

投资者应该持有债券,原因是债券和股票的走向是相反的,但只有某些种类的债券是如此。

由获得AAA评级的国家(如新加坡)发行的政府债券,以及投资级企业债券,能令一个投资组合的表现较为稳定,因为它们的价格变动不会那么大。

当我们买入一些相对来说不是那么安全的债券时,我们并没有减低整个投资组合所承受的风险。

为什么会这样呢?

近来,我们都在谈论利率可能带来的风险,以及利率提高会令债券价格下跌,尤其是长期债券和永久债券。

所以,对于保守的投资者来说,长期债券、永久债券和债券基金都不是首选(债券基金也没有到期日)。

当经济状况欠佳及股市大跌时,投资者都会选择能避险的资产。优质的投资级债券会是他们的其中一个选择。

当股市处于熊市时,一些业务表现较差、投机性质较高的股票会被抛售,这些企业的债券也会跟着大跌,原因是市场人士担心这些企业可能会违约。

所以,不是买了债券,就能令投资组合更稳定。买了错的债券,只会令自己承担的风险增加。

你的投资组合中有哪些债券呢?

【新】把房地产投资信托视为防御型股

1Q16业绩检讨

虽然新加坡房地产投资信托(S-REIT)的1Q16业绩大致符合预期,但负面因素比预期来得大。自然增长面对不少挑战,由于平均出租率年比下跌0.6%及季比下跌0.7%。续租租金调升率逐渐下降,从1Q14的双位数字跌至1Q16的7%。零售REIT

零售REIT在今年第一季的表现好坏参半。市区外围的REIT录得轻微增长,由于新收购项目带来新贡献或从续租租金调升带来自然增长。

办公楼REIT

市场与平均现有租金的差距继续收窄,而续租租金持续向上调整的趋势将进一步把差距收窄。此外,虽然办公楼空间的规模缩小,但新需求持续从科技、媒体及电讯领域涌现。

工业REIT

物流信托在今年第一季的表现平平。联昌国际(CIMB)及德意志银行(DB)预期物流信托的盈利将面对压力,由于空置风险增加。此外,物流信托的净利权益幅度继续受压,由于改建为多租户的大楼持续增加。

酒店REIT

2月份到访新加坡的旅客年比增加12.7%,但酒店REIT的每客房收入并没有提高。平均而言,酒店REIT在今年第一季报每客房收入年比下跌2%,而每单位派息年比下跌了8.6%。

话虽如此,新加坡REIT依然值得策略投资者考虑,原因有三。

1. S-REIT在平均估值以下交易

以本年迄今的表现而言,富时海峡时报房地产投资信托指数上升3%;海峡时报指数下跌5%;富时海峡时报房地产控股及发展指数下跌10%。

以估值而言,REIT领域的12个月远期股息获益率为6.7%, 而其平均数为6.3%。它也在以0.93倍CY16F股价与账面值比交易,平均数为1.04倍。

资料来源:联昌国际

与10年期债券收益率相比, S-REIT是以470个基点差价交易,比370个基点平均为高。这意味着市场可能已经把预期加息的因素考虑在内。

资料来源:联昌国际

随着自然增长欠奉,DB认为REIT很可能会增加收购,因此在未来6至12个月,这个领域的焦点将会是向海外市场进军。

鉴于大部分REIT将会考虑进行收购,为这些收购项目融资是关键,尤其是鉴于金融管理局把负债比顶限调整至45%。

DB 及 CIMB建议投资者把焦点放在那些于海外市场拥有较大规模业务的REIT。它们也看好那些在海外有重点扩张计划的REIT。

投资锦囊: 不妨考虑买入的4个防御型REIT

1. 吉宝数据中心(Keppel DC REIT)吉宝数据中心的主要动力是来自收购保荐人的T27资产,融资额预计大约为2亿2,000万元,并可令每股派息增加4%。

尽管负债-资本融资为30-70,但 DB预期有关注资可带来收益。DB 预期吉宝数据中心未来12个月的总回报率为16%。

买入,目标价为1.18元

2. 吉宝房地产信托(Keppel REIT)

尽管办公室市场遇上逆风,吉宝房地产信托的积极租赁策略把2016年到期的租约减至最低的3%。它今年将可继续享有续租租金调升,表现也将较同行出色,由于在未来一两年到期的租约有限,而其现有的租金平均偏低。

CIMB预测吉宝房地产信托未来12个月的总回报率为10.7%。

买入, 目标价为1.08元

3. 腾飞房地产信托(Ascendas REIT)

在工业信托而言, DB比较喜欢商业园及高科技园,而不是工厂及物流。腾飞房地产信托在工业信托中是分析师的首选,由于它在澳洲实行的策略很明智,而其拥有的工厂及物流资产较少。

由于改建的多租户大楼的出租率提高、FY17可能兴建新建筑及澳洲Stadbroke Street 62号租出(收购时是空置物业), DB预测腾飞房地产信托组合的租金增长率为1至2%。

买入,目标价为2.35元

4. 丰树大中华商业信托(Mapletree Greater China Commercial Trust)

由 于其在香港的又一城购物商场继续享有不错的租金调升率,尽管租户销售及购物人流放缓。

虽然CIMB预测未来的续租租金不会很高,由于香港零售市场面对不少 挑战,但CIMB依然预期又一城商场的续租租金会上调。CIMB预期丰树大中华商业信托在未来12个月的总回报率为21.6%。

买入,目标价1.12元

Sunday, June 12, 2016

【理】越省越穷!“死钱”变“活钱”才能钱生钱

基督耶稣传授三个人理财赚钱的方法:他给第一个人五袋金子,给第二个人两袋金子,给第三个人一袋金子,然后给他们设定偿还的期限,看他们如何利用这些金子来赚取财富。

第一个人利用五袋金子做了投资,很快又净赚了五袋金子;第二个人利用金子做生意,也净赚两袋金子,第三个人为了保证安全,把金子埋在地下。

期限到了以后,三个人各有不同的来到耶稣面前汇报自己的结果。耶稣对前面两个人进行了奖赏,让他们尽情地享受天国的快乐。耶稣问第三个人,你为什么没有收获。

那个人说,我知道你到期后肯定还要收回金子,还要收我的利息,你是不劳而获,我才不给你效力呢?

耶稣说,你是个懒惰的人,是个不可救助的人。你既然知道我要收回金子,那我就收回吧!结果是,第三个人沦为了穷困落魄的人。

有人不解地问耶稣,为什么你让有钱的人更富有?让没有钱的人更贫穷呢?

耶稣回答说,上帝赐给每一个人的机会都是平等的。“马太效应”就是让多的更多,少的更少。那个人的贫穷是他自找的。贫穷是一种罪恶,上帝不鼓励罪恶!

我们是否会从这个故事里受到一些启迪呢?

投资理财的观念:

我为挣钱而工作——人生钱,人是钱的奴隶!钱做人的主人!

钱为我而工作——钱生钱,钱是人的工具!人做钱的主人!

传统行业,保底工资,小商小贩……疲于奔命挣钱的人属于第一种人!

运用投资理财,让钱生钱的富翁,轻松自在,游山玩水……自然是第二种人!

中、西方理财观念的差异:西方人讲究让钱生钱,解放自己,合理规划资金的投放,利用每一年理财得到的回报周游世界,尽情享受,过着高质量、高品位的生活!

中国大多数人目前还在追求保底,保障,资金的安全(恕不知他们追求的保底其实是“乞丐”行为,保障安全最终是没有安全保障),每天为自己和家人的糊口生存而奔波劳碌!

西方人讲究长期投资,长期获利,投资理念成熟,理智相信。中国人追求短、平、快,捞一笔是一笔,心态浮躁,急功近利。

西方人理财善于开源,把有限的资金资本化。不断拓宽财富管道,让财富滚动流通起来!

中国人理财善于“节流”,善于攒钱节省,只知道把钱存入银行,活钱变死钱!

西方人投资理财讲究聘请专业的理财师进行终生的理财分析、指导,严格按照理财师的指导计划理财。笔笔赚钱,走向是良性循环。

中国人投资理财讲究自己就是专家或道听途说,随便跟风(例如股票),依据传统经验非科学地自己判断,不是理性投入,而是心血一热,盲目从众,导致个别投资理财损失惨重,从此便否定一切投资理财项目!走向恶性循环。

穷人与富人的区别:

在同样的机会面前:在选择上,富人看的是趋势,穷人看的是结果。

面对具体事务上:富人看的是别人成功的结果,穷人探讨的是这件事的来龙去脉。

在心态上,富人想我一定要……先付出,后收获!穷人想我不一定成……等别人做成了我坐享其成!

富人富是因为他的脑袋空,观念、思想永远处于空的状态,便可以随时接受新事物,新观念,结果是脑袋空,口袋满。

穷人穷是因为他的脑袋满,观念陈旧,不敢接受新事物,面对新事物表现出什么都懂,都明白,拿以往套今天,不虚心学习,不低位进取,结果是脑袋满,口袋空。

钱要流动起来才有价值!想要成为富翁,最快方法就是死钱变活钱,以钱生钱!

【新】新航依然是一只值得买入的优质股

新加坡国家航空公司新航(Singapore Airlines)的股价公布业绩后的几天,股价大跌,从11.67元高位跌至10.52元低位。

这是属于“消息公布后抛售(selling on news)”的症状吗?业绩太令人震惊?又或者是投资者对于新航的盈利过度乐观?

股票经纪可能会怪罪于“局内人交易”,由于后者可能知道关于盈利的信息,而股票经纪会声称那些局内人把股价推高,然后抛售给缺乏经验的投资者,这就是“消息公布后抛售”的互相责骂场面。

至 于业绩令人震惊,从整体数字来看确实不错,有点让人觉得“东山再起”,就好像利物浦在UEFA(欧足联)欧洲联赛八强次回合对多特蒙德(Borussia Dortmund)时,在上半场以1比3落后,但在完场前最后关头,以4比3胜出。事实上,全年盈利实在令人鼓舞,净利上升超过100%。

投资者是否对业绩过度乐观?或许是吧,投资者认为核心盈利减去特别收益及燃油价格下滑足以令新航的表现更上一层楼,但新航公布的盈利升幅未能够令投资者感到满意。

业绩不是想像中稳固

从截至2016年3月31日的全年数字来看,新航获利8亿零440万元,年比上升118.6%,收入则微跌至152亿元。在最后一个季度,净利飙升超过四倍,从3,960万元增加至2亿2,470万元。整体来看,新航的业绩完全没有什么不对,除了当中一些投资者对新航吹毛求疵,以为它是独立存在,不需要面对竞争者,这似乎有点不大合理。

把数字详细分析发现,强劲的表现是来自长期投资带来较高股息(1亿零200万元)、分担联号的亏损减少(1亿1,800万元)及新航货运在前年支付的一次罚款获得退还(1亿1,700万元)。

此外,在面对来自中东航空公司的竞争,公司需要要牺牲毛利来让其长途高价座位得以填满,同时在廉航方面,也需要与越来越多业者抗衡。在过去三年,新航的毛利每况愈下。附带一提的是,乘客收益率达到6年来低位,后者成为了分析师的重要论点。

飞机燃油成本历来占了收入最少35至39个百分点,但在刚结束的财政年度,飞机燃油成本只占了收入的29.7个百分点,大约让公司节省了3亿6,000万元。这意味着尽管燃油成本下降,公司未能抑制其他成本,尤其是维修成本跳升了30%。

依然是值得买入的优质股吗?

新航完全拥有廉价航空虎航(Tiger Airways),并把其运作与酷航(Scoot)整合,让公司在一个单一体制下运作,减少了在运作上的重复及让营运效益提高。新 航是首家飞行协和式超音速客机(Concorde)的航空公司,A380巨无霸也是以它为首在全球飞行;新航空姐所提供的优质服务,以至新航自成立以来所 建立起的声誉卓著品牌和良好信誉,这一切优点都说明了新航有可能回到昔日的好时光。现在,公司已把廉航的运作整合;至于高价座位的激烈竞争不容易应付,在 吸引那些已经转向其他竞争者的乘客回来,公司可能需要不惜工本。

人们常说:“状态是一时的,档次才是永恒(form is temporary, but class is permanent)”。 或许,新航需要在营销方面加把劲。阿联酋航空(Emirates Airlines)在过去10年利用足球建立起不错的品牌意识,新航有否想过利用体坛竞技舞台来大肆宣传呢?

图表不大乐观

随着在10.50元重要支持位筑起“稳固基底”,新航股价一直以“楔形(wedge)”模式在交易,并在10.75元遇到阻力。虽然相对强弱指数(RSI)意味着这只股刚好在超卖区域之上交易,但技术指标在面对两端的极度情绪可能难以辨认。股价目前没有乐观催化剂推动,而燃油价格在升高可能令情绪进一步受抑制,因此如果股价下跌至10.50元支持位之下,下一个重要支持位将会出现在10.10元及9.55元。

新航依然是一只优质股,但可能图表在告诉投资者,如果想进场,必须耐心等待。

Saturday, June 11, 2016

【新】尽管盈利下跌,美罗集团(Metro Holdings)接近52周高位交易

多年来,当听到‘美罗’(Metro)这个名称时,总会马上联想到美罗百货公司。美罗曾经是新加坡最受欢迎的百货公司之一,与伊势丹 (Isetan)和诗家董(C.K. Tang)等其他百货公司并驾齐驱。不过近年来,由于网购崛起及经济放缓,美罗不得不面对零售业时移世易所带来的挑战。

新加坡乌节路一带及全岛零售楼面的空置率均攀升至五年高位,也是2009年以来的新高。因此,相信许多投资者完全不会把目光放于美罗身上,在人们的印象中,美罗集团(Metro Holdings)就只是一家百货公司。有些人甚至可能认为,美罗及业绩同样黯淡的伊势丹等其他零售业者将难逃倒闭的厄运。

多数投资者把美罗集团已大幅度缩小的零售业务看得太重,却忽略了其另一个业务:产业发展与投资。

美罗集团早在上个世纪90年代便开始涉足于房地产领域,并以中国、印尼、新加坡及英国等地为主要市场。

业务结构

美罗的零售业务目前在新加坡拥有三家美罗连锁百货商店(分别位于乌节路的百利宫(Paragon)和先得坊(Centrepoint),以及兀兰)及三家M.2专卖店。公司也在印尼拥有9家百货商店。随 着位于盛港及城市广场(City Square Mall)的两家百货商店的租约到期,公司在新加坡的百货商店数量从FY15的五家减少至目前的三家。虽然美罗城市广场的租金相对便宜,公司管理层仍是决 定把这家蒙亏的门市结束了。附近一家24小时营业的购物中心Mustafa Centre所带来的竞争锐不可当,其产品多样化,价格也极具竞争力。

产业业务方面,美罗集团在中国上海及广州等一线城市拥有和管理数个大型零售和办公楼物业。公司也已扩大至各类不同的楼面,并在一些地产公司拥有可观的股份,包括在中国、新加坡及英国的混合用途及住宅发展项目。

资料来源:美罗集团

重要数字

尽管美罗的大部份收入是来自零售业务,投资者应把公司当成房地产业者来看待。当然,并不会因而毋视其零售业务对整体表现的影响。在零售业受到经济放缓及激烈竞争的打击下,预期美罗的业绩也将受到负面影响。公司的FY16收入增加6%至1亿5,460万元。零售业务的营业额上升了,由于确认美罗先得坊的全年收入,FY15则只有五个月的贡献。美罗先得坊的营运亏损收窄及结束另外两家百货商店前的促销活动均有助缓解结束百货商店而失去相关收入的冲击。

接下来只剩下三家美罗百货商店带来贡献,而结业前的促销活动也只能带来一次过的收入。预期零售业务的贡献将会减少。

产 业业务在FY16录得收入下降至850万元,主要是因于2015年8月脱售了日本一座办公楼Frontier Koishikawa。与零售业务的1亿4,610万元收入相比,产业业务的收入确实是微不足道。如果把焦点从这些业务的收入转移至产业业务独特的业 务模式,或许就能理出个中的道理。

在FY16,联号企业所分享的业绩减少5,540万元,由于与莱蒙国际集团(Top Spring)相关的一项5,740万元负商誉已于FY15确认。尽管如此,联号企业分享的业绩仍是可观的7,570万元。合资企业所带来的贡献飙升 138.7%至6,220万元,乃是来自产业投资活动。

产业发展活动方面,美罗的策略是持有完工物业的少数股份。打个比方,美罗在中国江西省进行一个称为南昌莱蒙都会(Nanchang Fashion Mark)的混合用途发展项目,但只持有该物业的30%股份。公司也持有其在新加坡发展的公寓嘉御苑(The Crest)的40%股份,英国项目的股份则介于25%到50%之间。

由于所有的发展项目均属于合资的形式,所以这些项目带来的贡献并不会计入营业额中。投资者应对联号及合资企业所分享的业绩多加留意,以更了解美罗的业务模式。

产业业务增长

美罗集团的管理层强调,其零售业务的前景在激烈的行业竞争下依旧充满挑战。产业发展活动则将继续采取持有项目少数股份的策略,同时通过合资形式来增加产业发展的收入来源。5月31日,美罗的股价闭市报1.04元。公司建议派发每股0.02元的末期股息及0.05元的特别股息。因此,FY16的总股息为每股0.07元,股息获益率为6.7%。

公司手上持有4亿9,360万元的现金,其净现金额为正数,显示其资产负债比例稳健。加上其持有发展项目少数股份的保守策略有助于分散风险,或许这只股仍是具有吸引投资者的优点。这可能也是它依然在接近其1.11元的52周高位交易的原因,尽管其最新的FY16盈利下跌。公司本年迄今的股价介于0.81元至1.11元之间。

从房地产业的角度来看,美罗集团的0.6倍股价与账面值比无疑是诱人的估值。

Friday, June 10, 2016

【马】雀巢( Nestle) 迎来一个好的开始

雀巢(Nestle(Malaysia)) 是一家拥有超过100年历史的老店,目前,它主要在马来西亚生产及销售超过300种产品。集团的产品包括多个销量甚广的品牌,像Milo、 Nescafe、Maggi及Kit Kat,以至多种款式的雪糕。截至FY15,集团的业务主要依赖国内市场,后者占了总销售额的79.1%。

稳定增长

雀巢的FY11至FY15财务表现十分亮丽,营业额及净利分别以3.3%及6.7%的年复合增长率(CAGR)增长。每股盈利的年复合增长率更为显著,达到8.5%。

集团报1Q16收入为13亿1,350万令吉,相等于FY15收入的27.1%。 营业额上升是因为国内销售增长,后者是受到强大的营销及促销活动支持及在2015年成功推出新产品。

1Q16净利年比也增加17.5%至2亿2,070万令吉,原因是产能提高、原材料成本减低及资本开销明显减少。

提高产能

雀巢的生产线拥有很大的改善空间。集团的FY15毛利润率增加3.3个百分点至38.6%,这是因为集团在FY14耗资3亿6,100万令吉来购买产业、厂房及设备。雀巢在FY16将为产品创新及厂房扩张与自动化耗资1亿3,000万令吉,这是为了通过营运效益来保护毛利,以防商品价格回弹。

雀巢排除今年会调涨产品的可能性,由于国内消费者面对排山倒海而来的涨价压力,集团希望让消费者感受到雀巢产品最物有所值。集团去年也没有涨价,而其市场份额从FY14的14.5%升高至FY15的15.8%。

在目前的经济情况下维持价格不变将会受到消费者的欢迎。集团希望提高营运效益,让其在FY16争取更高的市场份额。

出口增长

集 团的清真产品销量大增,后者目前出口至超过50个国家,包括中东、欧洲及大洋洲。1Q16的出口销售年比上升了12%,占集团收入约20%。升幅是受到来 自菲律宾及印尼的需求大增所推动。作为雀巢世界里的最大清真产品生产商,集团将可受惠于环球清真食及饮品业务的强大前景。由于对清真产品的认知提高,这个业务很可能会进一步增长。虽然出口量大幅度增加的可能性不高,但当国内消费减弱的时候,出口增加可带来一点纾缓。

财务表现

截至1Q16,雀巢的流动比率为0.74,现金与现金等值物只相等于流动资产的2.4%。虽然消费领域的企业在贸易与其他应收账及存货水平通常会较高,但集团目前的财务状况显示它对其未来盈利的依赖性相对来说比较高。尽管其流动比率并不理想,但值得注意的是,集团可持守存货48天及在41天内收回应收账,并在151天内偿付应付账,因此它的资金周转周期为负62天。

雀巢的股息获益率为3.4%,因此它向来是一只不错的收息股。在过去三年,集团的股息是以不错的7.4%年复合增长率增长。

消费领域的本益比为25倍,而雀巢目前是以30.2倍本益比交易。市场给予这只股的目标价为81.36令吉,这将意味着雀巢拥有7.7%的上涨空间。

Thursday, June 9, 2016

【新】康福德高企业(ComfortDelGro Corporation)

相信很多人都知道,新加坡是全世界拥车最昂贵的国家之一。由于拥车的成本很高,大部分住在新加坡的人都以公共交通作为他们日常代步工具。因此,新加坡最大的公共交通业者康福德高企业(ComfortDelGro Corporation)应该是这里一个家喻户晓的名字。

业务多元,盈利增长持续

首 先来看看康福德高的财务表现,令人欣慰的是集团在过去5个财政年度在营业额及盈利均获得增长。从FY11至FY15,集团的收入是以4.8%年复合 增长率(CAGR)增长,从34亿1,110万元增加至41亿1,150万元;在同一期间,盈利录得不错的6.4% CAGR,创下3亿零190万元的纪录。在表现持续不断改善之下,集团也没有忘记回馈股东,在过去5年,公司派发的每股股息逐年增多。在FY11至FY15期间,每股股息提高了50%至0.09元。基于5月31日的每股2.74元收盘价,意味着这只股的获益率为3.3%。

除了财务表现一向来不错外,业务多元化也是其优点。虽然康福德高很明显是新加坡公共交通领域的龙头,但很多人可能不知道其实它也是全球第二大的陆路运输公司。截至FY15,集团在全球7个国家36个城市运作;它的营业额及营运盈利有超过40%是来至海外业务的贡献。

地域多元化肯定是集团的优势之一,因为某个市场的疲弱表现可以受到其他市场较出色的表现缓和。在与竞争者新加坡地铁(SMRT Corporation)相比下,这个优势尤其明显,因为前者只在新加坡拥有业务。

财务强劲让其有更多机会进行收购

除了不错的营运业绩外,康福德高的资产负债表也十分强劲,截至3月31日,它拥有大约3亿9,260万元净现金。总负债股本比很低,为0.16倍,而低负债比让公司可以进行更多收购,尤其是集团的管理层表示有意在海外进一步扩张,因为新加坡的市场出现饱和。集团的业务也为其带来强劲的营运现金流,这意味着过去大部分时间,公司是处于正自由现金流状况。集团可以产生正现金流的能力,再加上强劲的资产负债表,公司因此能够如上述所说不断增加派息。

本年迄今股价下跌9%

截至5月31日,集团的股价收报在2.74元,比1月4日的3.00元收盘价下跌了8.7%。相比之下,基准海峡时报指数本年迄今的跌幅为1.6%。虽然环球不稳定可能对集团的股价造成影响,但其股价走势也可能受到其他因素影响,包括来自私人租车服务带来的威胁及从巴士资产销售而来的预期意外现金可能较低。

首先,私人租车服务像Uber及GrabCar越来越多,也越来越受欢迎,这将会对集团的德士业务带来威胁,后者是公司的最大盈利贡献之一。可是,公司在本地的德士业务依然强劲,因为截至1Q16末,德士出租率依然为100%。

虽然管理层注意到等候租赁德士的人数大幅减少,但投资者不用过分惊慌。新的私人租车服务起初因为给予较佳的福利确实吸引到不少司机加入,从而减低对德士租赁的需求,但这个现象正慢慢减退。

另外,尽管有消息指公共巴士服务将会在2016年9月转换为政府承包模式 (GCM),但关于现有业者(包括康福德高)目前的巴士资产如何处置,详情还未有公布。

起初,分析师及投资者预期在2016年把巴士资产出售给政府可以获得一笔意外之财。但基于3月宣布的2016年新加坡财政预算案,似乎政府不大可能从现有业者收回巴士资产而给予一次过付款。这个情况令那些预期从巴士资产出售而可以获得集团发出特别股息的人感到失望。

尽管资产出售的可能性详情还不知道,但至9月份转换为GCM模式预期将会令集团的本地巴士业务毛利获得改善。在新模式下,资本开支很大可能会减低,这将令自由现金流提高及增加派发更高股息的可能性(投资者一定开心)。

地铁业务预期会逐渐改善

由 康福德高子公司新捷运(SBS Transit)经营的地铁市区线,首6个站在2013年12月开始运作。第二期则在去年12月通车,目前市区线有18个站在运作,连接武吉班让 (Bukit Panjang)及牛车水(Chinatown)。 相信大部份住在市区线附近的居民应感觉到交通便利了,花在交通上的时间也缩短了。市区线的乘客稳步增加,尤其是当第二期通车后,但依然低于管理层初步的预期。话虽如此,随着市区线的乘客逐渐增加,康福德高的地铁业务表现应该会稳步改善。陆交局(LTA)预期,当第三期在2H17通车后,市区线的每日乘客将逾翻倍至50万人。

总结

整 体而言,提供公共交通服务是一个相当稳健的业务,由于对那些没有拥车的人来说,公共交通是一项必需品。鉴于这只股的股价出现一些调整,因此有兴趣 的投资者不妨考虑把康福德高加进监察列表里,原因是在9月份,巴士业务将转型至轻资产模式及目前的低燃油成本应为毛利带来支持。其他催化剂包括巴士资产出售有了定案及新收购项目出现。值得注意的下滑风险包括原油价格忽然高涨及来自私人租车服务的竞争比预期大。

【新】泰国酿酒(Thai Beverage Public Co)

泰国酿酒(Thai Beverage Public Co)

资料来源:彭博社;泰国酿酒股价图

泰 国酿酒在中南半岛建立起举足轻重的地位,而这个区域的增长特别强劲。集团在缅甸、菲律宾及越南大肆扩张,并有信心可从它们的经济增长中受惠。市场谣传已 久,泰国酿酒有意透过星狮集团(Fraser & Neave)收购越南的国营酿酒厂SABECO及乳制品公司Vinamilk。

集团在当地的发展已开始带来成绩,其1Q16收入跳升了20.7%,盈利则飙升了30%。联昌国际及星展集团的分析师均给予集团“买入”评级,目标价为0.92元。

彭博社指出,泰国酿酒是以2.56%指示性股息获益率交易。

【新】阁室亚洲(Courts Asia)

阁室亚洲(Courts Asia)

资料来源:彭博社;阁室亚洲股价图

阁室亚洲的业务遍布新加坡、马来西亚及印尼,它正准备扩展为区域的电子货品零售商。集团正在印尼积极扩充,它在该地的新店收入跳升157.3%。

在 FY15/FY16年度,集团报收入增加1.6%;盈利增加16.8%。展望未来,集团将在来年于印尼多开设4家新店,并准备从当地中层阶级的增长中受惠。新加坡方面,集团依然感到乐观,并有信心可以克服零售业所遇到的挑战。

分析师给予阁室“买入”评级,目标价为0.45元。

彭博社指出,阁室是以3.69%指示性股息获益率交易。

Wednesday, June 8, 2016

【理】人们的寿命变长 一个不可忽视的问题

长辈生日时,我们可能会对他们说:“祝你长命百岁!”

将来,这可能不再是一句祝语了。

大部份富裕国家的小孩,预计都会活超过100岁。

来源:www.100yearlife.com

富裕国家约50%在2007年出生的婴儿可能活到100岁以上

长寿带来的挑战

长寿是福还是祸呢?现代人如果能活到100岁,想在退休后,每个月可以以退休前一半的收入(final income)度日,以目前一般的储蓄率(savings rate)来计算的话,就必须工作到70至80岁。

她打趣地说:“为什么政府不会告诉你这件事呢?因为说了的话,他们就无法再当选了!”

人生不能再分成三个阶段

一直以来,人们都认为,人生分成三个阶段:求学、工作和退休。随着人们的寿命变长,我们必须打破既有的观念,不能再认为人生有既定的模式。

在跳出了既定的模式后,一个人可以在60岁的时候上大学,在20岁的时候就累积了一系列作品,无论是70岁或17岁都能探索各种可能性。

不可忽视的问题

随着人们的寿命变长,如何规划和安排人生成了一个不可忽视的问题。如果你现在是二、三十岁,那你还有较多的时间做不一样的规划。如果你的年龄层介于四十岁至六十岁,那你必须重新考虑未来,并思考在下半生要如何再投资。

改变靠个人

面对长寿带来的养老挑战,我们应该靠政府还是企业呢?政党为了当选,不大可能会做出太大的改变。企业有可能带来变革,但进展可能相当缓慢。所以,改变要从个人做起。

人们目前面对的一大挑战是要如何取得更多投资回报,以应付生活所需。但除了理财之外,我们也必须保持健康、与亲友建立良好的关系以及保有工作能力,以全新的思维来规划我们的人生。

【新】凯德集团(CapitaLand)

凯德集团(CapitaLand)旗下雅诗阁与阿里旅行展开合作

凯德集团(CapitaLand)的全资子公司雅诗阁(The Ascott)将与阿里巴巴集团(Alibaba Group)旗下电子旅行服务平台阿里旅行(Alitrip)合作,消费者将可通过该平台搜索和预订雅诗阁的服务式公寓。

雅诗阁是全球第一家与阿里旅行合作的服务式公寓公司。这项合作将增加雅诗阁与阿里旅行的逾1亿名中国旅客接触的机会。

雅诗阁目前在中国拥有24个物业(4,300个公寓单位)供阿里旅行的用户选择,并计划在今年6月之前把其在世界各地超过60个城市内的逾2万6,000个单位都一一添入阿里旅行平台上。

凯德商务产业信托(CapitaLand Commercial Trust)4Q15派息0.0217元

凯德商务产业信托(CapitaLand Commercial Trust)报4Q15派发每单位2.17分的股息,年比提高0.9%。可分配收入微升0.8%至6,410万元,由于收入增加1.9%至6,760万元。

收 入增加主要是因组合中大部份物业的租金上调及租用率提高,办公楼Twenty Anson及金鞋停车场(Golden Shoe Car Park)例外。部份收入增幅因产业营运开支攀升5.4%至6,050万元而被抵消,由于产业税和临时的维修开销均提高,因此净利仅仅微升。

凯德商用新加坡信托(CapitaLand Mall Trust)4Q15每单位派息提高0.7%

凯德商用新加坡信托(CapitaLand Mall Trust)报4Q15派发每单位0.0288元的股息,年比提高0.7%,主要归功于脱售滨河坊广场(Rivervale Mall)而获得的收益及组合内大部份购物中心的租金上调。

FY15 的收入增加1.5%至6亿6,900万元,由于在2015年10月1日收购的勿洛广场(Bedok Mall)带来贡献(占收入增幅的1,430万元)。加上产业营运开支下降3.6%,因为产业税、公用服务费、维修保养及营销等开支均减低,本财年的可分 派收入增加2.8%至1亿零190万元。

【新】城市发展(City Developments)

城市发展(City Developments)

有报导指城市发展正在为其第三批盈利分享证券(profit participation securities,以下简称“PPS”)寻找投资者。这 一批PPS的组合规模估计将达到3亿5,000万元,预计将包括Cliveden at Grange、St Regis Residences和One Shenton的48个高级公寓单位。其中一半的款项将以银行贷款支付,公司将占有一小部份权益。投资者将可获得每年3%的固定票面利息,以及7%非保证 优先回报。

公司之前曾推出两批PPS,总额合计为26亿元,预料它将会继续推出此类证券,因为它能在库存偏高的情况下释放其高档公寓的价值。

酒店业务有起色

其 酒店业务的盈利(估计占2016年税前盈利的35%)可能会在2016年回升,因为自2015年5月以来,新加坡的到访旅客人次已经连续10个月增加。基 于酒店业务的估值具吸引力,而且盈利有望提高,公司有可能会将千禧国敦酒店(Millennium & Copthorne)私有化。在海外的多元化发展带来好处

公司自2010年以来就在海外采取多元化策略,如今这项策略将取得成果。公司预料将从2016年至2018年完成的发展项目确认销售额和盈利,这些在国外推出的单位已售出了约一半。

此外,公司将继续巩固其在英国、中国、澳洲和日本住宅市场的地位。基于新加坡的楼市降温措施令本地房地产市场受压,公司所采取的策略有利于其发展。

当局可能放宽楼市降温措施

新加坡金融管理局(MAS)日前宣布调整汽车贷款条例,将贷款总额从车价的60%调高至70%。城市发展的股票正以接近0.7倍的股价/净资产值比较以(接近全球金融风暴时的水平),若当局放宽楼市降温措施,公司将因此受惠。评级:买入;目标价:9.35元

【新】扬子江船业(控股)(Yangzijiang Shipbuilding (Holdings))

过扬子江船业(控股)在1Q16,8艘船的订单被取消,这对形势没有帮助。

但在疲弱的造船业中,集团 的表现比同行较佳。

在过去7年,集团连续每年最少获得20亿人民币净利,并在1Q16处于净现金状况。

数据显示,中国大约300家船厂中,51家大型船厂 所接获的订单占了中国2016年1月及2月总造船订单的94.7%。

这个趋势似乎说明了业内会进一步整合,尤其是在中国政府公布了一份将获得政策支助的 “白名单”(扬子江包括在内)。

正如其他行业的整合一样,可以留下来的将可从较大的市场份额中受益。

鉴于股价出现调整,它目前存在着涨升潜力,调 高至买入。

Tuesday, June 7, 2016

【国际】欧佩克未能就产量上限达成一致

石油输出国组织(Organization of the Petroleum Exporting Countries, 简称:欧佩克)周四的会议未就石油产量达成协议,延续了此前不干预的政策,成员国称这一政策可能会令该组织的影响力在未来出现供应短缺的情况时面临新的考 验。

欧佩克成员国石油部长在会后表示,过去几个月来,油价已较冬天触及的13年低点回升约80%,在这种情况下,该组织采取重大行动来抑制全球原油供应严重过剩局面的压力很小。

周四欧佩克会议结束后,油价上涨0.3%,投资者未受到此次会议决定的影响,推动油价走高的原因是最新公布的数据显示美国石油产量出现下降。

油价周三走高,因一些欧佩克成员国暗示可能再次提出联合限产的建议,对于市场来说,这将意味着该组织可能强化对产量的约束。直至去年12月份,欧佩克一直有一个3,000万桶/日的产量上限,不过该组织的实际产量一般会较该上限高200万桶/日以上。

欧佩克成员国在此次会议上决定不恢复联合限产,并且一再表示市场正在恢复平衡,称美国、印度和其他主要石油消费国需求的持续上升对他们作出的决定产生了重要影响。

他们还指出美国的石油产量在下滑。受油价大幅下挫拖累,美国的页岩油产量也出现了下降。

而地缘政治紧张局势也阻碍了协议的达成,伊朗周三立场坚定地反对任何对其产量加以限制的举措。今年1月西方结束对伊朗的制裁后,该国力争恢复经济。

面 对有关欧佩克无法采取协调一致的行动以及重要性正日益降低的批评,目前该组织一些成员国的部长表示,他们的主要任务只是提供稳定的石油供应。他们指出了因 全球能源行业大幅削减投资而导致石油供应短缺的可能性,称控制着全球约40%原油产量的欧佩克可能会被要求填补供给缺口。

新上任的沙特能源大臣法利赫(Khalid al-Falih)在首次出席欧佩克会议前表示,他们关心的是市场的长期稳定、充足的供应和满足正在增长的需求;不希望出现任何形式的可能导致全球经济放缓的石油冲击。

对欧佩克来说,填补供应短缺的讨论意味着该组织的角色发生转变。

欧佩克不再扮演在油价下跌时削减产量以让市场平衡的角色。欧佩克石油官员们表示,该组织的新任务是成为一个大规模市场参与者,在其它地方产量下降且油价开始快速上涨时生产更多石油。

咨询公司Rystad Energy估计,石油行业将自上世纪80年代以来首次经历全球原油资本投资连续两年下降的情况。去年,全部产油国的石油投资减少了1,260亿美元,降幅达25%,Rystad预计,今年降幅将扩大五分之一。

政府部分持股的奥地利能源公司OMV AG的首席执行长塞勒(Rainier Seele)称,虽然油价今年逐步上涨,并且涨势可能延续至明年,但预计石油公司不会立即恢复投资。该公司的日产量为30万桶油当量。

巴克莱估计,欧佩克以外地区的日产量今年将下降90万桶,到2017年将再下降40万桶。该银行估计石油市场在2018年-2020年将因此遭遇供给冲击。

加皇资本市场(RBC Capital Markets)负责大宗商品战略的克罗夫特(Helima Croft)称,这对欧佩克来说意味着,该组织需要重新成为市场上的一股力量。

欧佩克的新角色面临着一系列风险。

一 个日益显现的问题是,欧佩克是否有大幅提高产量的技术实力。根据美国能源情报署(Energy Information Administration)的估计,欧佩克今年的闲置产能将会降至2008年来的最低水平。闲置产能是指能够在30天内投产并至少能够持续供应90天 的产能。EIA称,欧佩克当前季度的闲置产能将比前一季度下降超过22%。

欧佩克的主导看法是,如果该组织无法缓和供给短缺,油价可能大幅上涨。

尼日利亚石油部长卡奇库(Emmanuel Ibe Kachikwu)在接受采访时表示,如果缺少投资,油价可能回到每桶147美元的水平;不建立新的储量,只能是这种结果。分析师称,原油需求进而将因此受到负面影响。

法国银行Natixis石油分析师Abhishek Deshpande表示,若油价回升至100美元,那么需求就会持续下滑,欧佩克需要警惕这一前景。

油价上涨可能推动美国页岩油生产再度繁荣。2011年至2014年油价位于100美元左右时,页岩油生产商开发了从得州到北达科他州油田的新储量。

沙特石油大臣法利赫说,欧佩克不希望看到油价再回到100美元水平。

法利赫在会后接受采访时表示,100美元至110美元的价格过高,会带来过度的投资和过多的供应,结果就是出现现在看到的供应过剩。

从加拿大到尼日利亚遭遇的一系列供应中断使得石油日供应量减少超过300万桶,预计到某个时候这些原油会恢复供应,为供应危机提供一定缓冲。

在西方对其核计划的制裁解除后伊朗也在增加生产。伊朗石油部长赞加内(Bijan Zanganeh)说,该国石油产量达到每日380万桶,但仍低于其400万桶以上的目标。

由于沙特和伊朗之间的地缘政治紧张关系使得达成产量协议非常困难,欧佩克除了开足马力生产之外别无选择。没有一个成员国愿意在有其他国家不加入的情况下遵守产量限制规定。

欧佩克还同意允许加蓬重新加入该组织。目前加蓬的日产量为24万桶,它将成为欧佩克最小的产油国及第14个成员国。

【新】售低回酬业务 削减营运成本 来宝发附加股筹5亿美元

为了应付接下来的流动资金需求并扭转业务,以挽回投资者的信心,新加坡大宗商品交易商来宝集团(Noble Group)昨天宣布一系列的融资、削减成本,以及企业发展计划。

集团计划通过发行附加股融资约5亿美元资金,同时脱售低回酬的业务,来削减营运成本。

来宝创办人兼执行主席艾礼文(Richard Elman)则计划在12个月内卸下主席职务,集团设立委员会寻找接班人。

消息出炉后,来宝的股价下跌13%至0.26新元,是12年来的最低价位。一般公司折价发行附加股,它的股价会随之下滑。

来宝发文告指,发行附加股融资,加上之前宣布脱售Noble Americas Energy Solutions以及低回酬资产,和削减营运资本的措施,将为集团在接下来12个月带来额外20亿美元的流动资金。

该集团指,这可用于进一步削减债务,增强集团的财务灵活性。

来宝以每股0.11新元的价格,以一对一的比例发行附加股,这个价格比消息发布前的最后交易价0.30新元低63%,比除权(ex-rights)价格0.205新元低了46% 。

【新】凯德集团(CapitaLand Limited)

凯德集团(CapitaLand Limited)

凯 德集团计划出售其在CapitaGreen大厦的权益,从而回收资金。公司之前也曾在2015年7月将勿洛广场(Bedok Mall)出售给凯德商用新加坡信托(CapitaLand Mall Trust),并在2015年6月将服务式公寓和租赁物业出售给雅诗阁公寓信托(Ascott REIT),同时出售资诚大厦(PWC Building)。基于从2H16起市场上将增加400万平方英尺的净可出租商用楼面,而甲级办公楼的租金正在下跌(已从最高位下跌了13%),公司正好可把所取回的资金投资于其他方面。

公司持有CapitaGreen的50%权益。基于各方所同意的市价高于门槛价格,以发展成本计算,公司可取得回报的年复合增长率(CAGR)达6.3%以上。

可能会在今年进行更多交易

上述交易对公司2016年的盈亏不会有多大影响,但公司可能会继续执行回收资金的策略,所以它可能会在2016年积极地重组投资组合。

分析师指出,公司仍可考虑出售更多资产,如中国二、三线城市表现不佳的商场,把雅诗阁乌节路服务式公寓(Ascott Orchard Singapore)出售给雅诗阁公寓信托,以及重新发展福南数码生活广场(Funan Mall,属于凯德商用新加坡信托)。

截至1Q16,公司持有的现金达39亿元,净杠杆比率为0.48倍,因此它应能继续进行收购,或者将规模较小的房地产投资信托(REIT)私有化,如凯德商用中国信托(CapitaLand Retail China Trust)。

评级:买入;目标价:4.08元

【新】鸿通电子控股(Valuetronics Holdings)

鸿通电子控股的FY16净利下跌19%,但仍然比预期的高出10%,由于毛利比预期佳。

消费电子(CE)部门的收入似乎已经见底,并在4Q16回弹, 而工商业电子(ICE)部门持续增长,主要是来自其新汽车客户的贡献。

预期FY17毛利将通过较高的ICE销售额而获得年比增幅。

预期 CE收入将会提高,由于公司预计在2Q17为一个新CE项目开始大量生产。

CE部门的毛利也应会改善,因为低毛利的大众市场LED灯泡已完全停止生产。

集 团的净现金余额提高(目前为7亿7,200万港元),因为有大量现金流入。

因此,目前的派息水平(获益率大约为7%)可以维持,并依然十分吸引。

【新】国际眼科中心(ISEC Healthcare)

国际眼科中心计划以1,390万元或12倍本益比收购JL Medical, 后者是一个新加坡连锁集团,包括4家普通科兼美容诊所。

由于收购包含5年盈利保证,每年为110万元,FY17及FY18的每股盈利分别提高8%及 7%。

有关交易将以现金及新股(50:50)融资,新股发行价为每股0.25元。

3名卖主/医生将签署5年服务合约,而他们的股份将分5年获得,每年为 20%。

预计集团在FY16从JL获得的贡献为4个月,因为有关交易还有多个条件需要符合。

随着JL加入,集团将扩展至其他互补专科,而这项交易是一 连串潜在项目的开端,包括3家在马来西亚的眼科诊所及在越南的一家眼科医院。

鉴于集团本身只是以20倍本益比交易,收购JL会令其每股盈利增长。

【新】阁室亚洲(Courts Asia)

鉴于新加坡及马来西亚的零售气氛疲弱,之前作出的评估商店指引似乎合理,而由于4Q15销售因为消费税实施前引来购物潮大涨,因此4Q16销售下跌6%是 可以接受。

盈利因成本控制及利率下降而保持不跌。新加坡的FY16销售额下跌3%,但由于租金有下调的余地,冲击得以纾缓。

之前在物流供应链的投资也有助 减少出货天数、减低陈年存货及支撑毛利。

马来西亚的FY16销售上升7.8%,由于集团最近重塑品牌。

虽然印尼业务依然出现赤字,但集团仍计划在当地扩 张,只不过会选择更多规模较小的商店,并透露会在FY18达到收支平衡。

尽管零售业充满挑战,但估值并不苛求及管理层在困难的环境中,似乎都在做正确的 事。

Monday, June 6, 2016

【新】来宝集团跌至新低;油价回弹

来宝集团(Noble Group)再次登上新闻头条。在总裁阿里雷扎(Yusuf Alireza)离职之后,来宝计划发行附加股以筹集5亿美元,而其主席艾礼文(Richard Elman)计划在12个月内卸任。在相关消息公布之后,公司的股价滑落至0.25元的新低。

美国就业数据将公布,可能对联邦储备局在今个月稍后举行的议息会议添加变数,而亚洲股市表现持稳。在就业数据公布后,联储局主席耶伦将发表演说,然后在议息会议举行之前,联储局官员将会自我克制,不再发表评论。

新加坡海峡时报指数周五高开,闭市时略高于2,800点的水平。香港恒生指数表现较佳,一周下来收高1.8%至20,947.24点。

环球方面,油价在周四突破每桶50美元,这是自2015年11月以来的首次。环球石油基准周五在亚洲交易时段徘徊在50美元关口, 由于美国原油存货在上周下跌了140万桶。

可是,油价缺乏大方向,由于交易员在平衡乐观数据;加拿大重新开始产油及石油输出国组织(OPEC)决定维持产量不变的政策等因素之间的利害关系。

由于油价升高,华尔街在周四收盘前收复了早前的失地,把标准普尔500指数推高至2,100点之上,这是7个月以来的最高水平。道琼斯工商指数则上升了0.27%至 至 17,838.56点,至于以科技股为主的纳斯达克指数上升了0.39%至4,971.36点。

【国际】华为欲五年内超越三星苹果 成全球第一智能手机厂商

华为(Huawei Technologies Co.)消费电子业务负责人余承东(Richard Yu)表示,华为的目标是在五年内超过三星电子(Samsung Electronics Co. ,005930.SE)和苹果公司(Apple Inc., AAPL),成为市场份额超过25%的全球第一大智能手机生产商。

余承东在《华尔街日报》(The Wall Street Journal)与f.ounders在香港举办的Converge科技大会上表示,华为希望成为全球第一大智能手机生产商,这是一项长跑,华为有耐心。

与瑞典的爱立信(Ericsson)一样,总部位于深圳的华为也是全球规模最大的电信网络设备供应商之一。在过去的几年中,这家中国公司作为一家手机生产商迅速崛起。

在整体放缓的全球智能手机市场,华为正在缩小与三星和苹果的差距。研究机构Gartner Inc.的数据显示,第一季度华为智能手机销量同比增长59%,三星的销量依然基本持平,苹果销量下滑14%。当季华为的市场份额升至8.3%,三星和苹果分别为23%和15%。

在提高市场份额的同时,华为也在关注高端产品市场,例如最近发布的旗舰手机P9,该机搭载了一款和德国光学公司徕卡照相机公司(Leica Camera AG, LCA.XE)共同研发的双摄像头。

余承东说,增长主要来自高端和优质业务板块,如果想销量领先,就必须在高端市场领先。

余承东称,华为和徕卡的合作是排他和长期的盟友关系,预计合作将至少持续至未来五年。

他还表示,华为正在进军诸如虚拟现实(VR)等新技术领域,基于和Alphabet Inc.(GOOGL)旗下谷歌(Google)的合作,华为计划在今年秋季发布一款和VR兼容的智能手机。谷歌在合作中提供VR软件平台。

不仅在中国内地,华为智能手机的销售在欧洲、中东和世界其他地区也在增长迅速,但该公司在美国仍只有很低的份额。

2012年美国国会发布了一份报告,建议美国运营商不要使用华为的设备,理由是担心中国政府可能利用这些设备来监视美国人,从那以后,华为的基站和天线等电信网络设备实际上已被逐出美国市场。华为已多次否认这类指控。

余承东表示,虽然美国担心华为的电信网络设备会威胁其网络安全,但华为在美国销售智能手机的努力不会因此受到影响。他说,消费者只想要更好的产品。

余承东表示,华为正在探讨通过美国电信运营商来销售智能手机,但没有披露任何具体的产品发布方案。

华为投资了数十亿美元强化专利组合,此举使华为能够与三星和苹果在海外市场竞争。去年,华为的研发支出达到92亿美元,高于苹果公布的81亿美元,但低于三星的125亿美元。

【马】大股東有意售持股 大馬投銀股權情歸何處

大馬投銀控股(AMBANK,1015,主要板金融)創辦人兼主席丹斯里阿茲曼哈欣公開表態,不排除回購大股東澳紐銀行集團(ANZ)持有的23.8%股權。

但市場認為,任何一方想收購該批股權,都有可能是有意促成本地銀行業另一宗大型併購案。

根據財經周刊《The Edge》報導,如果阿茲曼哈欣回購上述股權,他在大馬投銀控股的持股率,將從間接持股12.97%,提高至36.77%。換句話說,阿茲曼哈欣將觸及強制獻購(MGO)上市條例。

隨后亦有傳出私募基金對該批股權有興趣,一銀行家指出:“若阿茲曼哈欣一次過脫售手持的大批股權,可能比較容易找到買家。相比和多方收購股權,直接向單一股東(阿茲曼哈欣)收購股權,顯得簡單得多。”

阿茲曼哈欣是在2007年,將大馬投銀控股部分股權脫售給澳紐銀行集團。不過,事隔多年,阿茲曼哈欣早前表態,指不排除向澳紐銀行集團,回購所持有的23.8%股權。

另外,來自銀行界消息也說, 大馬投銀控股很可能與安聯金融集團合併。

消息指出:“這2家金融機構合併的機率比較高,屆時將成為國內中小型企業領域第3大銀行,緊追在馬銀行(MAYBANK,1155,主要板金融)和大眾銀行(PBBANK,1295,主要板金融)之后。”

早前報導,指大馬投銀控股和安聯金融集團的主要股東,都需求脫售手持的大批股權而套現。

Sunday, June 5, 2016

【理】你的财商决定你的财富命运 如何提高

最近,看到不少人嗟叹,说实业难做了,守了十几二十年的传统产业日渐式微,逐渐轮为僵尸公司,而人到中年,要

转型做新兴的产业,一不熟悉,二没有胆量,也只有叹气的份儿。在证券投资方面,有不少新老股民说自己踏空了这次十月以来的行情,常常埋怨6~8

月的股灾害人不浅,让自己都不敢投资了。

无论是从做实业还是股票投资,这些长嗟短叹,在外人听了也就听了,可是再想深一层,这不正是缺 乏财商的表现吗?我们都知道智商、情商,唯独经常忽略了个人的财商。财商(FQ)是指一个人在理财方面的管理能力与智慧。财商包括两个方面的能力:

一是正 确认识金钱与金钱运作规律的能力;

二是正确使用金钱及让金钱增值的能力。

有一位四十多岁的企业主,做了20年惰性气体生意,一直做得平 平稳稳,但现在LED普及,惰性气体需求大幅下降甚至消失,再谈转型,四十多岁又谈何容易?但事实上,LED不是突然普及的,早在2007年左右就开始进 入市场,那时的他也就只有三十多岁,因为生意平稳而忽略对未来的筹划与危机感,当前的局面难道不是自己当年思维局限、眼光不够长远而造成的吗?同样的,股 灾后的9月就是贪婪捡股票的时候,可一直到现在还埋怨莫名的股灾、对股市失去信心,那为什么就不检讨自己而是一直去抱怨?没有及时反省和提高自己的应变, 创造财富的机会也就擦肩而过了,所以,你的财商决定了你的财富命运。

要改变自己的人生以及财富的命运,就要开启你的财商。理财就是“管理金钱”。创造金钱来源的同时,只要有钱,无论多少,加以合理运用,都能理好财。

要提高财商之前,要明白每个人的收入来源各不相同。有的人靠打工领薪水;有的人靠自创企业;有的人依靠一笔财富坐收利息;有的人是口含银匙,依靠祖荫生 活。自创企业的,要往后看到三年甚至五年,要紧跟时代发展趋势,要适时调整自己的策略。就像那位企业主,在2008年后,就开始转型做LED,或者预 测将来惰性气体走下坡路而未雨绸缪另做其它业务的打算,今时今日,也不至于如此被动。而靠打工领薪水,但又想投资股票,就得首先考虑自己有没有时间去做股 票的研究,有没有独立思考能力去看清楚宏观经济的发展。如果连自身做股票投资的优、弱势都不知道,能赚股票的钱就相当奢望了。个人的思维、对自身的时刻反省,往往是高财商的起步,才能接着谈以下高财商的五步。

但无论你手握多少金钱,没有进行开源节流,即有金山银山,也有坐吃山空的一天。因此,高财商的第一步是让收支平衡,保持一定的储蓄率,不要开支无度。

但也有人在处理金钱的时候,只进不出,过于吝啬,生活毫无品质,沦为金钱的奴隶,人生又有何意义?真正富有的人,除了金钱上的数字外,还应拥有时间和精 神上的财富:既懂得运用金钱与时间去享受自己努力拼搏的成果,也懂得运用金钱与时间为社会贡献自己的力量。所以,高财商的第二步是懂得财富的真正意义。

大部分人的生活轨迹都会沿着读书、毕业、工作、结婚生子直至退休而展开。但在每一个人生的阶段,理财的重点都有所不同。例如毕业走向社会累积工作经验的 时候,理财的重点是提高自己的储蓄率、构建人生的风险保障;又如在组织家庭后,要将理财的重心放在子女教育金和养老退休金的双金准备。但若如在年轻的时候 成为月光族、在成家后成为房奴、在退休的时候依靠政府的养老补助,就与财务自由的梦想南辕北辙。故高财商的第三步是根据家庭(或个人)的生命周期规划一生 的理财重点。

说到理财目标,人人都会说有理财目标,例如财务自由就是大多数人的理财目标。财务自由其实是模糊的说法,从专业化的角度, 若要财务自由的实现,至少要问问自己什么时候拥有多少钱才能梦想实现。又如一个人一生中总会有理财目标是刚性的,像养老、重大疾病医疗金的准备等,是必须 从年轻的时候开始储备,但往往许多人在年轻的时候忽略刚性目标,先满足像旅游、购车等弹性目标,人到中年,算起自己要准备数额巨大的退休金时,倍感财务压 力了。所以,高财商的第四步是要合理运用财务资源从而安排理财目标的实现。

个人或家庭的财务稳健,需要用一生的时间去构建,就像建造一 座大厦,打多深的地基、用什么沙石水泥、怎样铺排水管到大厦落成后如何装修,正如我们给家庭财务安排风险防范的防火墙、采用什么样的理财工具达成理财目标、怎样进行资产的配置……这是一个综合理财的过程。并非人人都有如此的理财专业水平。因此,高财商的第五步就是明白理财是一个长期而且需要多种专业知识 以执行的过程,适当的时候,聘请专业理财人士来给自己理财。

理财并没有什么技巧,最重要的是自身观念的转变,如能认知上述五步曲,观念 正确,就是迈向财务自由的成功开始。但从另一个角度,理财是一件困难的事情,之所以困难,是因为在理财的过程中,必须自律,要克服短期的投资情绪波动,要 养成量入而出的节流习惯,这对大多数的人来说,并非易事。但若要理财成功,是需要你不断精进的财商与不懈的努力。

无论是从做实业还是股票投资,这些长嗟短叹,在外人听了也就听了,可是再想深一层,这不正是缺 乏财商的表现吗?我们都知道智商、情商,唯独经常忽略了个人的财商。财商(FQ)是指一个人在理财方面的管理能力与智慧。财商包括两个方面的能力:

一是正 确认识金钱与金钱运作规律的能力;

二是正确使用金钱及让金钱增值的能力。

有一位四十多岁的企业主,做了20年惰性气体生意,一直做得平 平稳稳,但现在LED普及,惰性气体需求大幅下降甚至消失,再谈转型,四十多岁又谈何容易?但事实上,LED不是突然普及的,早在2007年左右就开始进 入市场,那时的他也就只有三十多岁,因为生意平稳而忽略对未来的筹划与危机感,当前的局面难道不是自己当年思维局限、眼光不够长远而造成的吗?同样的,股 灾后的9月就是贪婪捡股票的时候,可一直到现在还埋怨莫名的股灾、对股市失去信心,那为什么就不检讨自己而是一直去抱怨?没有及时反省和提高自己的应变, 创造财富的机会也就擦肩而过了,所以,你的财商决定了你的财富命运。

要改变自己的人生以及财富的命运,就要开启你的财商。理财就是“管理金钱”。创造金钱来源的同时,只要有钱,无论多少,加以合理运用,都能理好财。

要提高财商之前,要明白每个人的收入来源各不相同。有的人靠打工领薪水;有的人靠自创企业;有的人依靠一笔财富坐收利息;有的人是口含银匙,依靠祖荫生 活。自创企业的,要往后看到三年甚至五年,要紧跟时代发展趋势,要适时调整自己的策略。就像那位企业主,在2008年后,就开始转型做LED,或者预 测将来惰性气体走下坡路而未雨绸缪另做其它业务的打算,今时今日,也不至于如此被动。而靠打工领薪水,但又想投资股票,就得首先考虑自己有没有时间去做股 票的研究,有没有独立思考能力去看清楚宏观经济的发展。如果连自身做股票投资的优、弱势都不知道,能赚股票的钱就相当奢望了。个人的思维、对自身的时刻反省,往往是高财商的起步,才能接着谈以下高财商的五步。

但无论你手握多少金钱,没有进行开源节流,即有金山银山,也有坐吃山空的一天。因此,高财商的第一步是让收支平衡,保持一定的储蓄率,不要开支无度。

但也有人在处理金钱的时候,只进不出,过于吝啬,生活毫无品质,沦为金钱的奴隶,人生又有何意义?真正富有的人,除了金钱上的数字外,还应拥有时间和精 神上的财富:既懂得运用金钱与时间去享受自己努力拼搏的成果,也懂得运用金钱与时间为社会贡献自己的力量。所以,高财商的第二步是懂得财富的真正意义。

大部分人的生活轨迹都会沿着读书、毕业、工作、结婚生子直至退休而展开。但在每一个人生的阶段,理财的重点都有所不同。例如毕业走向社会累积工作经验的 时候,理财的重点是提高自己的储蓄率、构建人生的风险保障;又如在组织家庭后,要将理财的重心放在子女教育金和养老退休金的双金准备。但若如在年轻的时候 成为月光族、在成家后成为房奴、在退休的时候依靠政府的养老补助,就与财务自由的梦想南辕北辙。故高财商的第三步是根据家庭(或个人)的生命周期规划一生 的理财重点。

说到理财目标,人人都会说有理财目标,例如财务自由就是大多数人的理财目标。财务自由其实是模糊的说法,从专业化的角度, 若要财务自由的实现,至少要问问自己什么时候拥有多少钱才能梦想实现。又如一个人一生中总会有理财目标是刚性的,像养老、重大疾病医疗金的准备等,是必须 从年轻的时候开始储备,但往往许多人在年轻的时候忽略刚性目标,先满足像旅游、购车等弹性目标,人到中年,算起自己要准备数额巨大的退休金时,倍感财务压 力了。所以,高财商的第四步是要合理运用财务资源从而安排理财目标的实现。

个人或家庭的财务稳健,需要用一生的时间去构建,就像建造一 座大厦,打多深的地基、用什么沙石水泥、怎样铺排水管到大厦落成后如何装修,正如我们给家庭财务安排风险防范的防火墙、采用什么样的理财工具达成理财目标、怎样进行资产的配置……这是一个综合理财的过程。并非人人都有如此的理财专业水平。因此,高财商的第五步就是明白理财是一个长期而且需要多种专业知识 以执行的过程,适当的时候,聘请专业理财人士来给自己理财。

理财并没有什么技巧,最重要的是自身观念的转变,如能认知上述五步曲,观念 正确,就是迈向财务自由的成功开始。但从另一个角度,理财是一件困难的事情,之所以困难,是因为在理财的过程中,必须自律,要克服短期的投资情绪波动,要 养成量入而出的节流习惯,这对大多数的人来说,并非易事。但若要理财成功,是需要你不断精进的财商与不懈的努力。

Saturday, June 4, 2016

【房】钱途屋语:基础设施影响房产价格

“家”就有如你的“避难所”,也是你花了大部分金钱投资的资产。

所以,在投资任何房产前,你必须考虑所有可能推高或降低房价的因素。

我国房价每年都会稳定地增长,不过,你是否知道某一些特定或邻近地区的城市发展,会对房价升值更有利?

以下6个基础建设,或会提升你的房产价值:

1.公共交通

在我国,交通设施如轻快铁和电动火车系统,无疑是最有效的房价助推因素。

此外,由于巴士并非是国内首选的交通工具,这促使巴士总站的建设对房价影响不大。

相反地,不完善的公共交通系统,甚至无出租车服务的房产,升值空间趋于缓慢或较小。

2.高绩效/明星学校

全国各地附近有明星学校的房子,一般都备受年轻家庭追捧,这包括国际学校、私立学校、智能学校(Sekolah Bestari)和一些母语学校。

有经济能力以及可购买价格稍贵房子的家长,并不会介意支付更多金钱,以在明星学校附近购买房子,这可以避免他们因交通拥堵而上班迟到、下班晚回家。

3.休闲场所及游乐场

倘若房产靠近环境优美的休闲类场所或游乐场,这也可推高房产售价。

有吸引力的休闲类场所,如公园及游乐场,可吸引家庭成员不断增加的购房者。

即使是同类型的房产计划,远离休闲类场所的房产价格,通常会稍微低于靠近休闲类场所的房产。

4.零售中心

2014年的一篇房产绘测及建筑论文提及,大马人把商场、大型超市、超市和便利商店这类零售中心,列为投资家或产业的首要因素。

该论文也提到,有多个商场和大型超市的城市地区,房价在一年内增加了14%。当然,这些数据或许过于乐观,而且这并非会发生在所有城市地区。

这论文也说明了房产价值和人们的生活方式是密切相关的,甚至是更重要的。反之亦然,乡镇和基础设施建设缺乏地区的房产,通常较因出租和转售,而导致低房价的现象。

5.自然景观和人造景观

许多发展商深谙房产会因楼盘取个好名字,如湖景、湖畔和山公园,而可以卖到更高的价钱,即使实际上所谓的湖或公园仅仅是在视线范围内,而非在住宅区内。

同样地,不少公寓因为可以俯瞰天际线或城市景观,如吉隆坡塔和国油双峰塔,可推高房价;然而,昂贵的房产却令许多购屋者止步。

6.办公楼和商业中心

商业中心能推动附近住宅的租金水涨船高,因为如今的年轻单身受雇者,倾向租房靠近工作地点;他们的租房流动率也很大,换了一个工作可能就得搬家。

商业中心能推动附近住宅的租金水涨船高,因为如今的年轻单身受雇者,倾向租房靠近工作地点;他们的租房流动率也很大,换了一个工作可能就得搬家。

此外,现代化商业物业通常备有中高档次的餐厅,而这些餐厅的目标客户是以受雇者和区内居民为主,这些餐馆让邻里社区和乡镇更有吸引力和活力,从而提升房产价值。

为免贬值避开坟场

此外,若某些建筑物坐落在住宅区内,则可能导致房产贬值。

虽然没有充分的数据可证明,过于迷信会影响购房者的意愿,但是,当特定建筑物出现在住宅区内,这的确可能使购房者止步,从而降低房价。

1.坟场

坟场是国人买房时的一大禁忌,大部分人视坟场为不吉利。

坟场是国人买房时的一大禁忌,大部分人视坟场为不吉利。

因此,通常发展商会游说政府把整片坟场移走,或不发展在邻近坟场的地区,因这将影响房产的需求。

即使购屋者毫无顾忌地买下屋子,但未来若要出租和转卖屋子时,将可能面对无人问津的困难。

2.交通繁忙的道路

在我国,不少购屋者评估物业时,把风水列为置业的考虑因素之一。正因为如此,交通不便成为买屋的忌讳。

在我国,不少购屋者评估物业时,把风水列为置业的考虑因素之一。正因为如此,交通不便成为买屋的忌讳。

任何情况下,房屋相对靠近繁忙的交通,或威胁购屋者的安危,尤其是对那些有小孩的家庭,进而导致房价滑落。

总结

购可负担房子

购可负担房子

我国的购屋者倾向于能满足他们日常生活里衣食住行各方面的屋子,而这类房产的需求也相对的高。

不过,即使完善的公共交通和便利商店能有效地提升房产价值,却也有面对难以预测的时候。

此外,有完善基础设施的屋子,房价也会偏高或太高。

因此,最好的方法就是购买一间你可以负担得起的屋子,而这屋子至少有文中所提及到一个或两个,或尽可能更多的基础设施,这将有助于你的产业稳健升值。

Subscribe to:

Posts (Atom)

-

大众银行(Public Bank (Bursa: 1295))是马来西亚第三大银行。它的市值为786亿2,000万令吉。 大众银行迄今的重要成就及未来展望。 重要成就 1. 过去10年,大众银行的贷款(loans)、预付款(advances)及融资资产(fina...

-

跨别2年,终于让我用回这个blogger,其实也是没有再log in了。 现在那么多社交app, 应该也没有人会来看blog的了。。 今天就突发其想,就想看看自己以前的资料。。 怎么知道还能edit?? 其实也不知道为什么block我,我又没有放广告赚钱。 就纯属个人...

-

GSS能源(GSS Energy)宣布KUD终止GSS子公司PT Cepu Sakti Energy (“PT CSE”)的服务后,其股价下挫了31%,在2015年7月24日收报0.097元。之后,由于大市疲弱,GSS的股价持续走低至0.069元的多个月来 低位,并在2015...

{kind=link}