Thursday, March 31, 2016

【国际】苹果推iPhone SE弥补产品线缺口

苹果公司(Apple Inc. ,AAPL)近日推出较小屏幕的iPhone。对投资者而言,这并不是坏事。

在周一相对低调的活动上,苹果公司推出iPhone SE。这款手机对iPhone 5s的外观进行了轻微调整,内核则有了显著改善。iPhone 5s发布已有三年。

iPhone SE应在几个方面对苹果公司带来助益。对于那些不喜欢iPhone 6和6s大屏的用户而言,这款手机提供了一个较小的屏幕选择。

iPhone SE还增强了苹果公司较低价产品线的吸引力,该产品线主要包括价格下调的老款产品。这款新品将强化苹果公司服务业务的内容和应用,而服务业务是该公司为数不多仍在增长的业务之一。

但投资者目前对新款iPhone、甚至对苹果公司都没有什么期待。

分析师预计,截至6月份的第三财季,苹果公司iPhone销量同比将下降7%。其中将包括新发布的设备。这一数据明显反映出市场对6s的预期不及之前的畅销老款。

总体上看,预计截至9月份的财年苹果公司的iPhone销量将下降6%。分析师们预计,直到今年秋季发布新款旗舰设备后,iPhone的销量才会开始呈增长趋势。

上述预期已经反映在苹果公司的股价中,但其股价较去年的高点仍然低20%,目前股价是预期每股收益(剔除净现金)的8.5倍左右。

在这一水平下,苹果公司不能指望靠一款小屏幕新款iPhone来扭转局势。

【股】小股东大权利:大马钢厂展延股东大会

大马钢厂(MASTEEL,5098,主板工业产品股)因为账目出现问题,无法在限期顺利呈交经审计账目,导致公司被令停牌。

停牌事件不只打击了投资者信心,也导致许多股东无法进行交易,首当其冲的就是公司即将将到期的凭单。

公司停牌前的股价约在85仙,以凭单转换价67仙,凭单尚有18仙的合理价格。

凭单预告“死刑”

没料到一场账目和停牌风波,股价大跌至45仙,凭单的价值也完全蒸发掉,以时限还剩下三个月不到,应该是可以预告凭单“死刑”了。这证明了凭单在牛市和熊市的强烈对照。

但是,查看公司的审计报告和最新的3月季度报告,发现之前审计师置疑的3.34亿令吉应收款项,已经减少到1.68亿令吉。

只是不了解到底是收到1.66亿令吉现金付款,或者原料产品退回,因为巧合的是,其三月底的库存(STOCK)从1.65亿令吉增加到3.35亿令吉,多了1.7亿令吉的库存。比较过去4个季度(从2014年3月起)的库存,从没见过如此大的增幅。

至于和外国交易公司的1亿令吉订金,则没见到公司有什么有力的交待。

奇怪的是,公司收了如此多订金,现金账目上却只见千多万令吉,如果对方一下子要取消合约,拿回订金,那么公司岂不面对现金周转的问题?

若及时纠正疑点可挽信心

如果大马钢厂能快速把审计师所置疑的疑点纠正过来,不失为赢回股东和投资者信心的策略,因为观察其财务报表,如果没有灌水的话,其实还很稳健,难怪审计师会点出其怀疑的地方。

而且,经过这次的重新审计,公司也没打算大事修改其财务报告,看来管理层对解决疑窦的信心还蛮大的。

股东大会来临,股东除了照样获得之前建议的1.3%(0.65仙)股息,账目上改变不大,净资产仍然在2.36令吉,算是虚惊一场。

至于凭单持有人,很抱歉,倾巢之下,焉有完卵?要投诉的应该先买了母股,在股东大会出席时道出不满之处。

Wednesday, March 30, 2016

【国际】货币政策

自2008年金融危机发生以来,欧美各国就接连实行了各种货币政策(monetary policy)来解决经济衰退的问题,包括把利率降低至接近0%的水平(如今已有国家把利率降低至负数)、为市场提供前瞻指引(forward guidance)以及实行量化宽松政策(QE)。

这些年来,货币政策成了各国中央银行开出的主要药方。但货币政策是否真的那么有效呢?

评级机构标准普尔(Standard & Poor’s)最近发布了一篇文章,内容是麦格劳·希尔金融(McGraw Hill Financial)的首席经济学家保罗·谢尔德(Paul Sheard)在主题为“2020年之前的全球经济:压力与前景”(The Global Economy by 2020: Pressures and Prospects)的研讨大会上提出的观点。

Paul Sheard观察到的三个现象

一、货币政策成主角,财政政策没戏份

在危机发生之后,欧美各国似乎都把问题完全交给中央银行(central bank)解决。所以,当“传统”的货币政策都用尽了之后,中央银行才会实行负利率等“非传统”货币政策。财政政策(fiscal policy)是利用政府支出与税收来影响经济的政策。欧美各国不太愿意(或不太能够)利用财政政策的一大原因在于,随着人口老化及与社会保障有关的开支将增加,政府在财政方面将面对更大的挑战(所以不能乱花钱)。

二、宏观经济政策的效果并没有特别好

Paul Sheard表示,虽然美国经济的复苏状况看起来不错,失业率已跌至4.9%,但若将那些打零工或做兼职工作的人算在内,失业率仍为9.7%,高于危机发生前的低位(7.9%)。欧元区的失业率仍为10.5%。此外,欧美各国的通货膨胀率(inflation)这些年来几乎都低于各中央银行设定的目标。

三、中央银行没有什么新想法

Paul Shead指出,按理说,在经济状况没有明显改善的情况下,中央银行的官员应该会积极地提出新概念。但实际情况却不是如此,原因是中央银行必须令市场保持稳定,所以官员们的想法会较为保守,难有创见。货币政策的局限

Paul Sheard说,货币政策有其局限,这是用逻辑思考便能得知的事情,无论是决策者还是所谓的专家都应该知道。

当人们只想减少债务时,又怎么会借更多?

《经济学人》:政府要更果敢

财经杂志《经济学人》(The Economist)在今年2月刊登的专题文章中就指出,随着货币政策的局限日益显见,财政政策和结构性改革(structural reform)就显得更加重要。长期、数额庞大的政府支出(public spending),将能令私人企业更具信心,并相信市场的需求将会增加、经济将持续复苏。《经济学人》表示,中央银行已经做了它们该做的事情了,反倒是政府必须更加果敢。

世界到底正常吗?

美国逐步令其货币政策“归于正常(normalization)”,中国的经济步入了所谓的“新常态”,欧洲和日本的货币政策则“不太正常”。投资者要在这样的世界中获利,就要密切关注各国采取的货币和财政政策,以及资金的动向。Tuesday, March 29, 2016

【新】2只具有20%长期上涨空间的产业股

新加坡住宅买卖市场依旧行情冷淡,因此产业股的表现一般上不怎么好。

国家政策、经济环境、利率调高

新加坡政府的楼市降温措施对房地产业造成严重打击,一些大型发展商的购地活动也十分谨慎。被视为新加坡住宅市场走势指标的房屋价格及买卖量持续下降,尤其是在新加坡陷入技术性经济衰退之后。尽管美国联储局把今年升息的次数减少,但长期而言,市场的升息预期还是会对房地产买卖带来负面影响,由于购屋成本将会攀升。

带动产业股的两个主要催化剂

话虽如此,但马来亚银行(Maybank)和星展银行(DBS)认为,有两个潜在的主要催化剂料将对产业股的股价有利,至少会令产业股回升至合理值的水平。一、降温措施放宽

政策将会放松的预期,尤其像买家和卖家印花税等措施,或许会令市场情绪好转,从而有助于增加新加坡住宅市买卖活动。这也将提高投资者对产业股的兴趣。

城市发展(City Developments)的总裁郭令名表示,额外买家印花税(ABSD)“可能会在今年废除,由于将有更多房屋陆续完工,而全球经济所面对的挑战却日益提高。”

二、土地价格下降

鉴于政府近期的土地招标活动上的成交价保持高企,产业发展商在补充土地时抱着谨慎小心的态度。长远而言,如果发展商能以较低的价格购得土地,它们在楼市逐渐复苏时便能取得稳定的收入。

再者,能够以较低价格购得土地意味着发展商的重估净资产值将会提高,这或会是重新评估产业股的催化剂。

两只被低估的产业股具备20%上涨空间

尽管股市在不久前回升,但仍有一些产业股被低估了。星展银行及马来亚银行为长线投资者找出了两只值得考虑的产业股,它们的上涨空间至少为20%。一、凯德集团:焦点在中国,非本地市场

中国国家统计局的资料显示,2015年全年的住宅销售额达到7万3,000亿人民币的新高。

中国杭州来福士

凯 德集团(CapitaLand)的总资产值估计有50%是中国物业,因此投资者应该更加留意公司在北亚市场的业务,而非其在新加坡本地市场的活动。公司在 2015至2018年由中国业务主导的息税前营运盈利(不包括重估升值额)的年复合增长率预计为9%,由于公司在中国开设新的购物中心及其在当地陆续进行 综合发展项目。

凯德集团:买入,目标价:3.930元

二、城市发展:即将尝到向海外发展的硕果

城市发展在新加坡市场前景充满挑战下,向海外房地产市场拓展业务的决定终将带来成果。

公司预期,它将于FY16确认约4亿元的产业销售额。其在海外市场(中国、英国、澳洲、日本、韩国及美国)的大部份在建中项目料将从2017年起陆续完工。

城市发展:买入,目标价:10.26元

Monday, March 28, 2016

【房】产业倾情:细数买房三笔账

买房好还是租房好,这是一个永远也没有好与不好、对与错的选择题。

有钱的,会说当然是买房好啊!因为房子对有钱人来说,不仅是住而已,它也是一项很好的投资。

没钱的会说很想买,但买不起,所以只好租了。于是,岁岁年年,租着别人的房子,每月给房租、替别人供房子,一点归属感都没有,更没有家的感觉。

然而会算、精打细算的人,会跟你算出一笔账。

薪资永远追不上房价

首先,先算一笔经济账。

有钱的买了房子,若不是住,拿来出租,赚到的除了租金外,还包括产业增值带来的可观收益。

但前提是,买时你要选对时机与地点,并且量力而为,没有投机、超买、过度借贷,也供得起,长期持有。

若以大马过去十年,每年平均可得至少10.85%以上(需6.63年)的投资回酬,以及每年至少可以获得6%的租金收益来算,无疑是比放在银行定存,每年赚取3至4%(定期存款,需20.6年)的利率要高得多了。

没钱买房的只能租房,结果钱都拿来缴房租、替别人供房子。

眼看房价一直飙涨,你不仅没有赚到,房租也可能因房价而水涨船高,最重要的是,薪资永远追不上房价,你是越来越买不起房了。

房价起落患得患失

第二笔是心理账。

买房,不是到巴刹或市场买菜,当你决定签下一纸合约、买卖同意书,就意味着从今以后的二三十年,你要准备做房奴,背负未来二三十年的房贷压力;省吃俭用,并按时偿还房贷。单是这点,你准备好了吗?做好心理准备了吗?

切勿一时冲动或一味跟风,不经考量自身能力,就人买你也买;否则将因供不起房贷而被逼贱价出售,或遭银行拍卖,得不偿失。

若买的时机不对,因追高而买贵了,加上房价下跌,你悔不当初,大感买错了,心理的患得患失跟着房价起起落落,这种心理账,更非金钱可衡量。

加上交房时,若房子饰工又不尽如人意,甚至出现缺陷;或居拥证(入伙纸)、小区环境、物业管理等又未臻理想,更令你无力无助感大增、烦不胜烦。

反之,租房却没有这些压力与烦恼,有的只是无壳蜗牛居无定所的漂泊感。

花心思妆点家园

第三笔是精力账。

买房,因为房子是自已的。

你自然需要多花一点时间、心思,甚至一笔开销,好好装修或添置家具、摆饰品,妆点你梦想中的家园。

其中单是挑选装修工、装修饰材,或聘请专人如室内设计师等精心设计,就颇费功夫,消耗你不少的精力与眼力。

如果装修时,施工品质又不到位,货不对办,未能达到你的要求,更令你大失所望、大感所托非人。

严重的甚至还引起民事纠纷、对簿公堂。

反之,租房却没有这方面的困扰。反正房子不是自已的,一般人也不会多花心思与金钱细心布置。

若租得不高兴,随时都可提着行李,退租走人;爱租那儿就那儿,来去自如。

好与不好见仁见智

纵观上述三笔账,你说到底是买房好,还是租房好呢?答案是永远有三派。

赞成买房的会说,当然是买房好,有一个属于自已的家,有归属感、安全感。纵使自己不住,出租也可赚租金,何乐而不为?若是长期持有,还可赚取可观的产业增值呢!

租房呢?居无定所、永远漂泊,还要忍受被人催缴房租,或被房东涨租、逼迁的苦恼。

赞成租房的会说,还是租房好。想住那儿就租那儿,高档低档随你挑,自由自在,没有压力与负担。最重要的是,不必一辈子当房奴,背负一辈子的房贷,因而降低生活品质。

将不买房省下来的钱环游世界游山玩水,甚至投资在其他如股票、债券、单位信托等,或许获利更快,也更易套现。

至于不赞成也不反对的中立者则认为,主要还是看房贷月供与房租月租的价差而定。当租金与月供相距不大时,当然是买房好,免得每月缴租替人供房子。

反之,当月供远超于租金时,最好还是租房,然后将买房的钱用作其他投资。

总之,买房好还是租房好,见仁见智,就看你怎么选择了!

Sunday, March 27, 2016

【股】小股东大权利:云顶香港售价偏低

云顶大马(GENM)的股东特大,寻求股东批准脱售其云顶香港约17.81%的股权。

这项特大由于涉及的数额相当可观,约18亿令吉,因此股东们激烈争论,最后在争议声中获得通过,其中反对票高达24.16%。

这里无意思炒作隔夜饭,只是对这个建议作几项注脚,做未来类似企业活动的参考和鉴照。

首先,建议中这批股票可以整个脱售,也可以分批脱售,无疑增加了公司设立的委员会在筛选买家的难度。

因为理论上分批脱售,可能比一次脱售更好价,但是却也受限于全部脱售的完整性,万一剩下一小撮股权,可是尾大不掉的安排。

其次,云顶集团的大股兼执行长丹斯里林国泰,竟也表示可能有意竞购这批股票,不免令人遐思翩翩。

如果老板有意,为何要卖?保留下来不是更好吗?

引起争议的是建议中的底价(0.33美元)比云顶大马的收购成本还低(约0.35美元),也比云顶香港净资产0.40美元低,云顶大马的现金水平又相当高,因此股东们置疑它是否要在此时脱售云顶香港?

独立董事能否秉公处理?

至于由独立董事们成立的脱售计划委员会,不管如何中立,也只能做到“无愧我心”,自我安慰的境界,服众是很困难的事了。

在顶头上司有意收购的情况之下,委员会如何能够做到不偏不倚,不亢不卑,秉公处理,说出来难以让人信服,做得到也难以让人相信,唯有寄情一句话:“时间能够证明我们独立不偏帮的立场”。

输了人气的小股东,肯定在年内紧盯这项脱售计划,并在下一次股东会议卷土重来,继续扮演监督的角色。

Friday, March 25, 2016

【房】风生水起:化解不良格局 打造满分幸福好宅

让我们看看“建设格局”的重要性。

古人形容“宅以形势为身体,以泉水为血脉,以土地为皮肉,以草木为毛发,以舍屋为衣服,以门户为冠带。若是如期,是事俨雅,乃为上吉。”

这是古人将住宅人性化,说明格局搭配得当,对住宅与人都是很重要的。

为何有些房子一走进去就会感觉到神清气爽,如沐春风,而有些房子则感到压抑沉闷,坐立不安?这就在于格局优劣的分别。

四方宽敞、正大光明,布置协调的格局是住宅上乘之选。在一间舒适的房子居住,心情开朗,四海春风,做事得心应手,无往而不利。这是每位屋主都想得到的。

当谈到“格局”,不能不提到卧室。人生1/3的时光都在卧室中度过,它的重要性可想而知。

卧室并无大小的讲究,所谓“室雅何须大,花香不在多”。

但格局一定要研究,营造一种安定宁静,温馨祥和的环境,就是理想的居住环境。

至于内部格局,其实也有需要注意的地方,以下和大家简略谈谈。

1.大门堆积杂物

在大门口不宜堆积太多的杂物;杂物会造成环境污染之外,还会破坏好的磁场,让好的气场无法进入屋内,就达不到“藏风聚气”的好风水格局。

2.大门对着电梯

大门口不宜正对着楼梯或电梯,这是犯冲。住宅本来说是聚气养生的地方,如果与楼梯与电梯直对,宅内的“生气”会就被其尽数吸去,可谓“大忌”。补救的方法可以在进门处用屏风或玄关隔开。

3.大门与阳台连一线

一打开大门就直接看到阳台,一览无遗,无遮无挡,无法聚气,是为大忌。所谓“前通后通,人财两空”,再加上“穿堂风”拂动,易令人生病。

4.大门对着大走廊

假如大门口直对着大走廊,这也是冲煞。走廊越大,对家居越不利,这叫“穿心剑”格局,若门内无屏风阻隔,则不宜居住。

5.大门正对厕所

一进门就见厕所的住宅是很差的,前门进气,一见厕所马上就变污浊了,家居风水又如何会好,一就是放屏风阻隔,二就是把厕所门改方向。

6.房门正对厕所门

睡房门与厕所门也不能对正,卧室与卧室门也不能正对,这些都是犯了门冲。门对门正冲会造成双方对立争吵、不和,建议用门帘遮挡。

7.厕所不与厨房连一线

厕所是污浊之地,厨房是一家大小的食物来源之地,双方气口相对,健康必遭影响。建议厕所要常保持干净卫生,而且要时常关闭。

8.太多横梁

住房、客厅或饭厅中,不宜有过多的横梁。横梁压顶,会造成家庭成员无形的压力,工作不顺,做事难以集中。

9.横梁压住床位和坐位

天花板顶宜高不宜低,住宅内部尽量不要有太多尖角出现,不但有煞气会令到客厅失去和谐统一,同时也会破坏风水的格局。

10.窗户开在走廊

房子的窗户要是直接开在走廊,属于泄气的格局,住宅的私隐性则荡然无存,对家居也不利。

另外,房子里的窗户太多容易泄气;房子窗户太少则少“生气”,一切以适中为主。

藏风聚气好住宅的第三个基本条件,就是“有气势”的内部装饰与摆设。

《黄帝宅经》曰:“宅者,人之本。人以宅为家,居若安即家代表昌吉。若不安,即门族衰微。”所以,室内装饰要注意以下个要点:

(1)若住宅的大厅较暗,可加图画来弥补缺陷,如牡丹花或向阳花,可采收刚阳之气,以光明正大的内容为宜,避免孤兀之物。

(2)山水画适宜挂在厅堂上,首先要观其水势向屋内流,不可向外流,因为“山主人丁水管财”,水向内流乃进财宝,水流出为失财。

(3)挂船画要使船头向屋内,切忌向出屋外,向出者损财丁,向入者招财进宝,可满载而归。

(4)对家居吉利的字画,包括象征富贵荣华的牡丹花画、象征年年有余的莲花、锦鲤图和象征健康长寿的松柏等等。

(5)家中养8条鱼,1条黑金鱼。金鱼常被称为风水运,可弥补家居风水上的缺陷,并令住宅充满活力,引起生机。鱼缸大小必须适中,周围不可堆放其他杂物,不能正对灶台位,因为灶台位属火,与水相克,应尽量避免。

(6)大厅内可摆放天然水晶树或摆放富贵竹,发财树等等,象征生机勃勃,制造氧气,对居室有益,令居室更具活力。

(7)房间应以清淡颜色为主,不宜采用太过鲜艳的颜色。

(8)不可随意用八卦镜、风铃、三叉等风水物来布置,不明规理,胡乱使用,弄巧反拙。

(9)无论房间住人不住人,房内的门窗应该做到常开常闭,令气势流动,空气清新。

(10)屋子太小,则家具不宜太大,要保持均衡适中。

【股】小股东大权利:私配筹资藏不公开销

由于4月至6月是公司股东大会的盛季,虽然市场冷风不停的吹,这三个月还是很快过去了。

小股东大概发现到经济不景已影响到股东大会,许多公司削减见面礼预算,因此,能维持像去年的开支已算不错,比去年更好的其实很少。

倒是许多公司采纳了一式奇招,在开完会后补派多一份礼券,来遮饰登记者多,留下开会者少的窘态。

使用这方式的不乏大公司,如莫实得集团公司、云顶集团、ASTRO等。

一些股东抨击公司舍本逐末,因为有心来开会的股东,并不介意那区区几十令吉的礼券,而为了“满载而归”的小股东,逼自己留在会议现场也是一种折磨。

但是,对一些除了来开会拿礼券,之后无处可去的退休又无固定收入的小股东来说,这不失为一项好交易:挨过一、两个小时,又可以得到几十块钱了,各取所需,皆大欢喜。

近来许多公司在进行企业活动更加漠视企业监管课题。

云升控股(YINSON)私下配售股票,筹集约3亿令吉,在公司文告里,这项活动的开销竟然可高达1000万令吉(约3.3%),令小股东大感不满。

近来公司私下配股的活动相当多,估计开销大约是占筹资的0.5%至1.5%左右。例如,世纪软件(CENSOR)建议的私下配股开销超低,少过1%。

而去年5月科恩马(KNM)配售股票1.17亿令吉,开销约是2%,这是因为公司正处于艰难时期,要促销股票不是那么容易使然。

投银费用应设准则

私下配股不是什么复杂又艰难的筹资活动,云升又不是那种糟糕到要“求”人家认购的公司,何以要花费比市场平均高许多的开销来配售?

马交易所对企业活动开销设一个准则,但维持合理收费不只是企业活动的潜规矩,也很考管理层对撙节的智慧,以及投资银行的自我约束。

掀开云升控股上一次落在2012年4月的私下配股(约2000万令吉),当时公司清楚说明开销约是1.5%。

事隔多年,难道管理层忘了审视或参考以前的建议,对开销收费猛增100%也懵然不知,欣然接受?

公司在此配售给予最高10%折扣,小股东已经很不爽;收到的钱又超大方给投银3.3%费用,相等于放银行定期存款一年的利息,小股东更不爽。

本周股东大会,小股东们应该向管理层讨一个合理的解释。

Thursday, March 24, 2016

【新】星展集团: 2016年你需要拥有的 2只工业REIT

随着油价低企及中国增长放缓,市场似乎越来越不稳定,因此,在投资者纷纷避险之际,新加坡房地产投资信托(REIT)的表现比海峡时报指数来得出 色。REIT的近期表现将会企稳及主要受到宏观经济推动,而由于市场预期联邦储备局将进一步延迟加息,这将有利REIT的股价表现。

前景: 供过于求的问题持续

在众多REIT中,工业REIT的股息回报率最高。但展望未来,工业REIT将会遇上逆风。在2016年及2017年,供需失衡将会出现。由于供过于求,分析师预期市场将由租户主导。换句话说,租户可选择的单位种类及地点将会更多,而这将为出租率及租金带来下跌压力。星展集团DBS: 留意安全边际及潜在需求两大重点

话虽如此,星展集团认为工业REIT依然物有所值,但在目前投资环境下,它建议投资者留意两大投资要点。首先,星展集团建议投资者以一个比较安全的价位买入。

目前的估值十分吸引,是一个再次进场的大好机会,因为REIT领域是以0.9倍股价

与账面值比交易。此外,大型股可能会受到追捧,因为投资者在增长缓慢的环境中,对高回报的股只求之若渴。星展集团认为工业REIT可能通过收购或组合中的特别动力而存在着令人惊讶的涨升潜能。

还有就是,星展集团认为投资者如果要从REIT受惠,最好是投资于拥有强劲需求及可以安然度过供过于求情况的REIT。

两只具有涨升潜能的工业REIT

1. 吉宝数据中心房地产投资信托: 将可受惠于对数据储存的增长需求

吉宝数据中心房地产投资信托(Keppel DC REIT)可从数据的迅速增长中受惠,并受到以下四个因素支持。

首 先,随着数据不断增加,对数据储存的需求也将会相继提高。此外,云端运算(cloud computing)、电子商贸及在线购物的崛起令数据储存的需求大增。还有,随着为了符合有关当局越来越多的条例管制,公司提供的数据安全方案可帮助企 业符合有关当局的要求。最后,越来越多企业把数据中心外包,因此公司的服务需求增多。

话虽如此,风险因素依然存在。外国货币对新元疲弱将影响其租金收入,但这受到两年远期对冲政策纾缓。

吉宝数据中心房地产投资信托: 买入, 目标价 $1.13

2. 速美工商分行产信托基金: 受到主租约捆绑,表现稳定

虽然工业REIT领域预期会出现供过于求的情况,但商业园的空间将会出现短缺,因为在2016年之后将没有新商业园落成。

速美工商房产信托基金(Soilbuild Business Space REIT)的主要业务是围绕着商业园,因此与其他工业REIT相比,它相对来说将不会受到冲击。

公司的租约以主租约为主,只有三个产业是由多个租户分租,包括Eightrium (商业园)、 West Park BizCentral (坡道式工厂大厦)及Tuas Connection (工业大厦)。在未来两年,公司没有任何主租约期满。

裕廊集团(JTC)的4Q15数据显示, 商业园的租金指数年比下跌1.2%,而出租率年比上升4.3%。虽然租金因为新空间出现而稍微受压,但出租率较高显示新空间的吸收率维持在健康水平。

速美工商房产信托基金: 买入, 目标价 $0.86

【新】德蒙特(Del Monte Pacific)

德蒙特报3Q16销售下跌6.8% ,但却从3Q15的220万美元净亏损转为3Q16的60万美元净利。

预期 4Q16的销售将会下跌3.4%,但集团在FY16 应可转亏回盈。

德蒙特食品(DMF)的 3Q16销售(不包括Sager Creek的收购)令人失望,下跌了19.3%,原因是投标美国政府合约及原设备制造商的包装加工合约不成功。

可是,不包含DMF在内,德蒙特在3Q16 持续录得8%的强劲销售增长。

集团希望在2016年完成发售3亿6,000万美元优先股,后者依然在等待菲律宾有关当局的批准及视乎市场的情况。

可是,FY17盈利预测存在着下滑风险,由于为提高生产效率及降低营运成本而计划的营运评估,还不知道需要多少一次过成本。

【新】新加坡地铁(SMRT Corporation)

新加坡地铁股价最近的升势(从2016年1月低位上升了18%)适当地反映了3Q16比预期佳的业绩、巴士服务过度至新的政府承包模式 (GCM)及可能出售地铁资产等因素有余。

虽然预期公司可从巴士服务过度至新GCM而受惠,但其巴士业务的规模较康福德高企业 (ComfortDelGro Corporation)小。

虽然地铁改革对公司来说差不多肯定有利,但依然不清楚改革的时间、规模及合 约的条款。

对公司的营运前景谨慎,主要是因为地铁的维修成本增加、市区线第二期通车(由新捷运经营)可能抢走公司部分乘客及从2015年12月起, 车费减低1.9%。

【新】新科工程(Singapore Technologies Engineering)

新科工程与合作伙伴Science Applications International Corporation (SAIC)获美国海军陆战队(US Marine Corps)正式颁发1亿2,150万美元合约,为建造13辆水陆两用战车Terrex 2 原型。

如果Terrex 2在明年的评估被选中,新科工程及SAIC可能获得建造204辆战车的更大型合约,总值将高达13亿美元。

这将会是新科工程迄今从美国海军陆战队获得的最 大型合约。

有关合约将可证明Terrex 2的能力,并为公司将来获得更多合约而铺路,尤其是在澳洲。

新科动力(ST Kinetics)与合作伙伴Elbit Systems正在投标澳洲国防部更新装甲战车的合约,后者预期在2016年3月颁发。

这些名为Sentinel II的陆上装甲车是依照Terrex建造。

【新】新航(Singapore Airlines)

新航在4Q16首两个月(2016年1月及2月)的营运表现十分出色,整体客流量超过载运量的增长。

尽管环球经济数据好坏参半,但母公司的客流量在2016年1月及2月年比分别增长3.8%及5.1%,令载客率分别提高3.7个百分点及2.2个百分点。

虽然营运表现令人鼓舞,但新航可能为确保载客率稳定而牺牲收益率。

价格战很可能会持续。话虽如此,预期在FY17,低廉的飞机燃油可以抵消收 益率偏低有余。此外,预期胜安航空(SilkAir)及酷航(Scoot)的盈利将会进一步提高。

新航的盈利将会提高,因为较昂贵的油价对冲 已逐步解除。

Wednesday, March 23, 2016

【理】亏得最惨的交易—散户能从中学到的2件事

史上亏得最惨的三宗交易

从《时代周刊》(Time)的网站上可找到一篇“史上十大亏最多的交易”(Top 10 Biggest Trading Losses in History)的文章。以下是三甲名单:第三名: 对冲基金Amaranth Advisors赌天然气价格亏损65亿美元

Amaranth Advisors是美国一个已倒闭的对冲基金(hedge fund)。在2005年,任职于Amaranth的加拿大籍交易员Brian Hunter看准天然气(natural gas)的价格会上涨,之后飓风卡特里娜(Hurricane Katrina)来袭,令他大赚了一笔。

到了2006年,Hunter认为天然气价格会先跌后起,但实际情况却与其预期相反,结果Amaranth因为天然气期货交易蒙受了约65亿美元的亏损,最终倒闭。

第二名:Jerome Kerviel的欺诈交易令法国兴业银行蒙受72亿美元亏损

2008年,法国兴业银行(Société Générale)的交易员Jérôme Kerviel因进行欺诈交易而被提控。

当年,Jérôme Kerviel在未经授权的情况下进行了多宗交易,并在之后虚构了交易记录,以掩盖这些交易和他蒙受的损失。最终,法国兴业银行因为Jérôme Kerviel的欺诈交易而蒙受72亿美元的亏损。

第一名:Howie Hubler赌CDS令摩根士丹利蒙受90亿美元亏损

在2008年全球金融危机爆发之前,摩根士丹利(Morgan Stanley)的衍生品交易员Howie Hubler认为美国的房地产市场会崩溃,于是买入信用违约掉期(CDS)来进行卖空。

为了应付CDS的保证金,Howie Hubler同时进行了抵押债务证券(CDO)的交易,结果却因此铸成大错,他以为安全的CDO却令摩根士丹利在房地产市场泡沫爆破时蒙受90亿美元的亏损。

启示1:进行交易前应设想最坏的情况

一般散户要像上述几名交易员那样亏几十亿,似乎不太可能,毕竟我们的资金有限,买卖几手股票,所蒙受的亏损大概是几千、几万元。虽然我们不会亏几十亿,但我们可以从他们犯下的错误中学习。比如说,在进行交易之前,一定要先设想自己可能会面对怎样的情况。

市场的走向未必跟预想一样,我们总有判断错误的时候。投资者一定要先问自己:最坏的情况是什么?唯有如此,我们才能知道自己能承受多大的损失,以及在面对不利情况时该采取什么行动。

启示2:亚当斯密的智慧

“现代经济学之父”亚当斯密(Adam Smith)曾经说过:“在管理别人的钱时,人们鲜少会像管理自己的钱那样慎重。”上述三名交易员“玩”的都是别人的钱(公司或投资者的钱),所以他们也可能没有那么小心谨慎。

散户在选择理财顾问、购买单位信托基金时,必须留意投资产品和基金的费用与过往表现,尝试询问销售人员能获得的酬劳,以及评估他们是否按照你的投资目标、年期及风险承受能力来推荐合适的产品。

【新】凯发(Hyflux)在中东巩固业务

水处理商凯发(Hyflux)的不俗往绩包括新加坡的第一座水再循环厂,以及两座反向渗透海水淡化厂。公司也参与了位于阿尔及利亚、中国、阿曼、沙 地阿拉伯及新加坡的多个大型反向渗透海水淡化厂项目。它目前也正在发展亚洲首个综合了水和能源的项目,以及新加坡最大的垃圾发电厂。

中东地域版图与日扩大

凯发在中东及北非已建立起了稳固的地位,该地区于FY15带来的收入激增多倍至1亿7,600万元,主要归功于位于阿曼的古赖亚特(Qurayyat)独立水务项目。该地区对总收入的贡献比例从FY14的仅仅6.6%增加至FY15的39.5%。2016年1月,凯发在沙地阿拉伯赢得价值约5,040万美元的一份合约。并在短短的两个月后,又在埃及赢得价值5亿美元独立水务项目的意向书,并将获颁相关厂房为期25年的营运与维修保养合约。

截至FY15,公司的总订单额为29亿5,000万元,并料将因赢得上述意向书而更上一层楼。深具意义的是,公司是在新加坡与埃及建交50周年的纪念日当天获颁这份意向书,并将在稍后签署正式的合约。

位于阿曼的古赖亚特(Qurayyat)独立水务项目

长期合约

凯发通常会在取得工程、采购与兴建合约之后,也获颁长期的营运与维修保养合约。与在埃及的独立水务项目相似,凯发持有75%股份的一家财团受新加坡国家环境局委任兴建新加坡第六座垃圾发电厂,并提供为期25年的垃圾发电服务。这个项目总值7亿5,000万元。

这些合约将为凯发带来稳定的收入,并且大致上不会受到经济因素的影响。

凯 发在FY15分别录得4亿4,520万元及2亿2,100万元的收入及毛利。这意味着其毛利率为49.6%。不俗的业绩主要归功于阿曼的古赖亚特独立水务 项目及沙地阿拉伯的货柜箱式海水淡化系统。由于营运与维修保养合约的毛利率一般上偏高,所以在这些项目的营运与维修保养服务展开之后,凯发将录得更高的毛 利率。

扩大地域版图

尽管凯发最近脱售五个在中国的水资产,但其在当地的地位并没有动摇。脱售资产把中国业务于FY15带来的贡献推高至总收入的20.1%,公司在中国仍拥有总值3亿3,930万元的非流动资产。对 中国能源和环境领域趋之若鹜的企业与日俱增,例如最近在大马交易所主板“黯然”登场的联熹控股(Ranhill Holdings)。不过,凯发似乎正把其焦点从中国这个世界第二大经济体转移至中东和北非,此举乃明智之举,因为公司将能从新加坡与发展中的 中东和北非地区之间密切的经济关系中受惠。

风险 – 资产负债比例趋弱、利率风险

凯发所面对的一大风险是,其大部份的营运活动都是由债务支持。截至FY15,其总负债额为17亿元,其中超过一半(9亿4,590万元)的债款属于流动债务。公司仅持有3亿1,370万元的现金与现金等值物,这意味着它必须为新项目另外筹集资金。根 据凯发目前的资产负债表,其速动比率(quick ratio)(流动资产与流动债务的比例)为1.05比1,现金比率(cash ratio)(现金与现金等值物和流动债务的比例)为0.33比1。如果公司再进一步举债,其总贷款成本将会提高,而其经济状况也将受到负面影响。因此, 利率上升或会对公司带来严重打击,由于其永久性债券的利息会每几年调整一次。

然而,凯发的债权人应该不会为此而太过担忧,由于凯发的收入中有94.1%是来自市政府,所以它不太可能面对意料之外的应收账贬值问题。

估值

凯 发本益比约为11.8。其股价在过去一年里的高峰水平为0.98元,本益比约为59。在与同行相比下,中国 光大水务(China Everbright Water)及上海实业环境控股(SIIC Environment Holdings)正分别以18及20.1的本益比交易。此外,按凯发目前的1.64元每股账面值计算,其股价与账面值比为0.38的低水平。能源和环境领域所估计的本益比为20,因此,凯发目前的股价具备了上涨潜力。

【新】胜捷企业(Centurion Corporation)在劳工紧缩下依然强劲增长

胜捷企业(Centurion Corporation)是亚洲最大的宿舍业者之一,它主要是拥有、发展及管理优良的客工宿舍(新马两地)及学生宿舍(澳洲和英国)。

公司之前的核心业务是制造光盘,但在近年把焦点完全放在客工和学生宿舍业务方面,其组合包含16所营运中的宿舍,合计拥有5万零72个床位。

劳工政策收紧不是问题

新加坡劳工部近年来十分强调精简人力,并鼓励以高科技来提高生产力。当局于2010年开始收紧劳工政策,因而把客工人数的增幅从2011年的约8万人减少至2014年的2万人。或许有人会说,胜捷企业的核心业务前景会充满困难,由于其业务与客工人数有着直接的关系。

尽管公司可能会面对短期的挑战,但它对优良客工宿舍的长期需求保持乐观,因为新加坡政府一向来致力于为客工提供专用的良好居住环境。因此,公司通过Westlite品牌所管理的客工宿舍资产将从中受惠。

此外,公司在专用宿舍业界内享有先发优势,从其永久性宿舍的几乎100%入住率便可见一斑,而预订宿舍的客户也不少。

公司的地域市场也十分多元化,其在马来西亚的宿舍是锁定当地的制造业,尤其是非常依赖客工的跨国企业,这令公司必须添加其在大马的宿舍。

作为大马唯一一家提供专用宿舍服务的企业,胜捷企业也能凭借其建立起来的声誉及良好记录来争取新的收入来源。

新的增长动力

公司也利用其在客工住宿方面的专门知识来把业务拓展至学生宿舍领域。它收购了位于澳洲墨尔本的墨尔本皇家理工大学学生村(RMIT Village),以及分别位于英国利物浦和曼彻斯特的四所学生宿舍。相信投资者将为公司这些学生宿舍所带来的新收入来源而感到雀跃,由于澳洲及英国的学生宿舍领域具备强大的增长潜力,因为大专教育的新生人数不断提高。

不俗的增长及毛利率

胜捷企业的FY15收入增加23.8%至1亿零450万元,核心业务的盈利提高了14.4%至3,560万元。宿舍业务的收入及净利增长可观,并且持续增长。相关业务的收入及净利在FY11至FY15的五年年复合增长率(CAGR)分别为约50.26%及45.59%。

资料来源:胜捷企业

公司的FY15业绩显示,其毛利率保持高企,并在这些年来大幅度地提高了。FY12的毛利率为39.4%,继而激增至FY15的65.8%。净利率也不例外,FY15的净利率为亮眼的32.6%。

风险

然而,投资者或许会因胜捷企业的债务而皱眉头。为了收购和发展宿舍,公司欠下了不小的债务。其FY15的流动性贷款额为1亿3,330万元,非流动性贷款额为5亿3,830万元。虽然公司持有的1亿3,850万元现金还算雄厚,但在与其债务相比之下,是小巫见大巫。不过,基于其债务属于分摊偿还的形式,以及其长期银行贷款的偿债期限为12年,需要再融资的可能性甚低。

目前而言,客工专用宿舍供不应求,但新马两国的经济前景每况愈下或许会令市场对胜捷企业的需求减低,并因而严重影响其业绩。

此外,客工宿舍行业有利可图也吸引了新业者入行,TTJ控股(TTJ Holdings)就是一个例子。在宿舍床位将会大幅度增加的预期下,胜捷企业的先发优势恐怕会遭削弱。

估值

胜捷企业在公布其FY15业绩的同时也宣布派发每股0.01元的末期股息,令其全年股息达到0.015元(包括0.005元的中期股息)。这意味着,其派息比率为33%,按目前的0.385元股价计算,其股息获益率为3.9%。0.385元的股价处于其介于0.32元至0.60元之间的52周范围的低端,本益比为8.57。以0.59元的平均目标价而言,胜捷企业的上涨空间为53.25%。这只股具备庞大的价值,由于其业务的增长前景向好。

Tuesday, March 22, 2016

【新】第四家电讯公司入行将进一步削弱其他业者的盈利和股价

这个月初,计划争取第四张电讯服务执照的领头羊MyRepublic宣布,它将推出前所未有的超低服务收费。此举令既有的三家电讯公司第一通 (M1)、星和(StarHub)及新电信(Singtel)急忙落价,以应付未来的竞争。这对消费者而言是个好消息,但又会对投资者带来什么影响呢?

MyRepublic将推出哪些配套?

MyRrepublic的配套建议。资料来源:MyRepublic

从MyRepublic打算推出的配套来看,其主要客户将会是低端及高端用户。具体而言,低端用户指的是那些每个月使用少过2GB数据耗用量的顾客。高端用户则是5GB以上至无限量耗用量的顾客。至于中端顾客,他们的耗用量是介于3GB至5GB之间。

以下列出了三家既有电讯业者的服务价位,以及与MyRepublic计划中的价位相比:

资料来源:https://vulcanpost.com

既有业者的收入将受到怎样的影响?

为了捍卫它们的市场份额,既有的三家电讯公司已大幅度地下调价格。星展银行(DBS)的研究结果显示,第一通的中端配套(5GB数据服务耗用量)的价格已从63.40元下降至47.90元,减幅约为25%。最大的影响是来自高端配套,因为其价格减幅超过50%。

资料来源:第一通、星和、新电信、STRAITS TIMES GRAPHICS

第四家电讯公司入行将带来什么影响?

如果MyRepublic最终得以入行,其他三家电讯公司可能需要进一步降低价格来保持竞争力。星展银行估计,假设MyRepublic在入行首五年里的市场份额为10%,其息税折旧及摊销前盈利(EBITDA)率将为20%。如果这些电讯公司展开价格战,预期它们的收入及毛利率将会大幅度下降一半,以应付MyRepublic的挑战。

投资锦囊

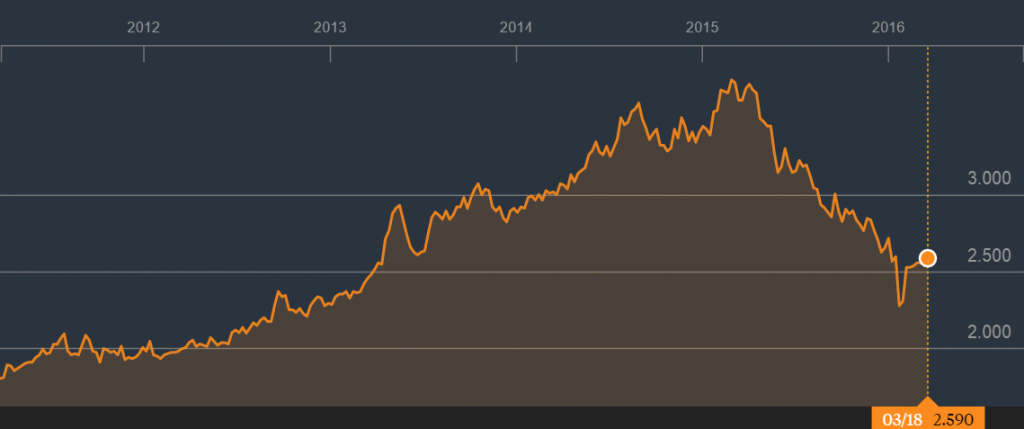

目前而言,投资者对电讯股所作的评估应该考虑到电讯业将在今年第三季度处于怎样的环境。政府是否会颁发第四张执照是市场会否迎来新业者的关键。星展银行的分析师对新业者入行及相关影响作出了评估。第一通目前的股价为2.59元,与其2.60元的基本目标价相符,属于合理的估值。如果MyRepublic得以入行,第一通股价的潜在跌幅为15.1%。如果第四张执照的招标活动取消,第一通的上涨空间估计为31.1%。

第一通的5年股价走势。资料来源:彭博社

星和目前的股价稍微高于其3.30元的基本目标价,但其股价受第四家电讯公司的影响比第一通来得小。如果第四家电讯公司入行,星和的目标价为3.00元。如果最终没有第四家电讯公司,星和的目标价为4.10元。

星和的5年股价走势。资料来源:彭博社

【新】星和(StarHub)

星和的 4Q15 经常性盈利下跌14%,比预估低10%。

未能达标的原因主要是息税折旧及摊销前盈利(EBITDA)率收缩590个基点。

整体收入下跌2.1%,由 于手机销售减少及服务收入疲弱。

管理层预期服务收入将以低单位数增长,但服务EBITDA率预期下跌大约100个基点至31%。

集团的指引意味着其 2016年盈利大约低于市场预估8%。然而,4Q15业绩也带来一些好消息,包括宽带收入恢复增长及公司计划在2016年维持每股0.20元派息。

星和应 该可以达到派息指引,鉴于其净负债比依然维持在舒适范围 (净负债与EBITDA比为 0.7倍)。

维持谨慎的立场,鉴于公司的盈利预测比市场共识更低及在不久将来市场可能迎来第四个电讯业者。

Monday, March 21, 2016

【新】本地3家银行最近公布了4Q15业绩,谁领风骚

华侨银行(OCBC)、星展集团(DBS)及大华银行(UOB)最近均公布了各自的4Q15业绩。

以下是大家必须关注的银行业四大重点以及哪家银行的业务基本面比较同行优胜。

1. 中国的困境

虽然不良贷款在第四季持续缓慢增加,但整体资产质素的表现比市场的忧虑来得佳。市场的忧虑包括银行与中国相关企业的往来、外汇波动带来的冲击及中国可能出现硬着陆。本地三家银行在中国的业务大部分涉及短期抵押贸易贷款及贷款给比较大型的国有企业及银行,因此,三家银行对它们在中国的业务依然充满信心。

优胜: OCBC、DBS、UOB

2. 岸外及海事业的困境

本地银行大约3%的贷款是给予岸外及海事支援服务(O&M)业,投资者对此依然忧心忡忡。但这些银行的管理层没有发现它们的O&M贷款出现严重的现金流问题。在第四季的业绩报告里,三家银行都提高了这方面的透明度,让投资者对银行资产质素的担忧可以减低。

DBS: 基于全面的检讨,尽管油价可能跌破20美元,银行不大可能在2016年需要增加特定拨备。

UOB: 只把很小部分列为有问题贷款,并且没有提供任何重大的特定拨备。管理层解释,在目前的环境中,风险可能是来自50亿元给予上游项目的贷款,大部分是提供支援服务。

OCBC: 47%的O&M贷款是与支援服务相关,后者可能会承受更大压力。但鉴于这些贷款者大部分是来自较大的集团,因此银行不预期会出现严重的现金流问题。

优胜: OCBC, DBS, UOB

3. 净息差意外提高

受到新加坡贷款差价向好的推动,3家银行的净息差均意外提高,主要是因为短期利率攀升,导致贷款利率重定及毛利较低的美元贷款减少。贷款组合也出现转移,倾向收益率较高的企业贷款。瑞士信贷预期这个趋势在1H16将会持续。DBS 及OCBC的净息差受惠最多,因为美元贷款减少。

优胜: OCBC, DBS

4. 成本管理

瑞士信贷预期3家银行将把重点放在成本管理来维持整体盈利,由于银行需要适应较缓慢的营业额增长环境。虽然银行已明确表示员工增幅将会放缓及在某程度上平均薪酬增长较少,但它们依然需要努力应付来自区域业务及数码投资的增多需求。与同行相比,DBS比较注重在低增长环境中精简成本。它已经减少聘用新员工,以至收紧薪酬涨幅。整体而言,DBS的总裁有信心能在FY16维持成本不变。

优胜: DBS

投资锦囊: DBS是瑞士信贷的首选

瑞士信贷认为DBS是目前资金最充裕的银行,并更能抵御资产质素风险及将会继续追求增长。在银行股中,DBS是瑞士信贷的首选,鉴于其在净息差及非利息收入方面具备较佳潜质。此外,在3家银行中,其目前的估值提供较佳的风险回报比率。

DBS: 买入, 目标价 17元

Sunday, March 20, 2016

【股】年轻人应采取被动式投资策略的3个原因

许多人常说:“投资要趁早。这样你才有更多时间累积财富。”年轻人则会说:“谁有时间同时研究20只股票啊?我有其他更重要的事情要做,比如到麦当劳排队买玩具。”

其实,投资股票未必要每天花两个小时盯着一大堆的股价图表。那是自行选股的投资者(active investor)做的事情。如果你懒惰的话,那你大可采取“被动式投资(passive investing)”的策略。

被动式投资的好处

究竟是自行选股好,还是采取被动式投资的策略比较好?这个问题没有一个定论。被动式投资这种策略对年轻人来说有以下好处:一、能为可长时间等待的投资者带来回报

时间是年轻投资者最大的本钱。如果你的年龄介于20岁至40岁之间,那你还能工作赚钱的时间就长达20年至40年,你可以好好利用这段时间来投资,积累财富。华尔街的基金经理必须在一年的时间内交出好表现。采取被动式投资策略的投资者倒不必担心这件事,因为他们无需太在意投资组合在一个月、一个季度或一年内是否会下跌,因为长期而言(20至30年),股市总是往上走的。

二、无需花太多时间

年轻人总有很多事情做,比如忙着谈恋爱,或者跟朋友逛街吃饭。相比之下,他们不会花很多时间在投资这件事情上面。

没 错,如果你是一个职场新鲜人,那你可能忙着处理手头上的工作,设法获得上司的青睐。下班之后,你总是喜欢跟朋友一起喝几杯,回家看《权力游戏》(Game of Thrones)。换句话说,你会选择享受生活,而不是每天花几个小时来研究股价图表和公司年报(除非你是一名金融分析师或会计师)。

采取被动式投资策略并不用花太多时间。

三、无需花太多钱

年轻人可能没有那么多资金可以投资,而且许多人可能要存钱买房子。但是,年轻人始终要设法尽早开始投资。被动式投资策略的好处在于成本相当低。与那些由专业基金经理管理的单位信托基金(unit trust)相比,买卖挂牌基金(ETF)的成本低了不少,因为挂牌基金追踪的是某个指数的表现,投资者不用付费给专业基金经理。

ETF对资金有限的投资者来说是不错的选择。一般上,买卖ETF一年的成本可低至0.20-0.5%,与一般单位信托基金的费用相比少了4-10倍。

以被动式投资起步

投资是一件重要的事情。千里之行,始于足下。如果你还年轻,能够做长远的规划,那不妨以被动式投资起步,因为这种投资方式简单又方便,成本也较低。Saturday, March 19, 2016

【股】驰骋股市必须知道的2种现象

先来说个佛教故事:

一天,众僧在寺院内听佛法,忽然吹起大风,寺院内的旗帜飘动,众僧问:“究竟是风在动,还是旗在动?”

其中一人站起来说:“不是旗动,也不是风动,是你们的心在动。”

那么,股价又是由什么因素推动的呢?是基本面(fundamentals),还是人的情绪(emotions)?

投资者未必理性,市场未必有效率

麦肯锡(McKinsey)阿姆斯特丹办事处的高级专家Marc Goedhart曾在一篇文章中指出,过去曾发生的股市泡沫、金融危机,都令我们知道投资者未必是理性的。研究行为经济学(behavioral economics)的专家提出了许多人们在思考上的偏差,尝试证明投资者不理智的行为,会令股市变得不是那么有效率,无法真正地反映基本面。

比方说,投资者可能会对市场上出现的新消息反应过度,令股市大涨或大跌。

两种现象

行为经济学的学者经过研究和观察后发现,股市会出现两种现象——长期反转和短期动能。长期反转(long-term reversal)

长期反转是指,若一些股票在过去几年的表现不错,接下来几年的表现会变得不太好。之所以会出现这样的现象,原因在于当关于一家公司(或市场)的消息出现时,投资者可能会对其近期表现反应过度(如认为公司会持续有好表现),进而令股价上涨。而当有更多消息出现、令投资者的期望改变时,他们又会反应过度,导致股市下跌。

这或许能够用来解释新兴市场(emerging markets)这几年来出现的情况。

短期动能(short-term momentum)

这种现象是指,一些股票在过去几个月取得不错的回报之后,在接下来的几个月仍能有不错的表现。行为经济学专家指出,这种现象会发生,原因是在利好消息出现时,投资者(尤其是保守的投资者)没什么反应,等到股价上涨及更多新消息出炉时,他们才反应过来,而且反应过度。

这能用来解释为何许多投资者会高追。

投资启示

长期反转和短期动能这两种现象令我们知道,股市的表现未必反映了经济和企业的基本面。涨势和跌势会出现,取决于人心。诚如已故财经作家曹仁超所说,“有智慧不如趁势”,只要我们懂得把握趋势,就能在股市中获利。从另一个角度来说,投资者要凭着从各种管道获得的市场消息来获利,其实相当不容易。台湾理财作家施昇辉在其著作《年年18%,一生理财这样做就对了》中就说:

“一个公司营运好坏和成长前景,谁最先知道?当然是公司董监事、经理人,甚至是它的上下游厂商,然后是大牌股市分析师,证券公司研究部和承销部,再来是认真的媒体记者,最后才是一般散户。资讯经过几手之后,一来会质变,二来会落后。在这个传递链里,越前面的人收到的是“情报(intelligence)”,越后面的人收到的是“消息(information)”。前面只有少数人知道,所以值钱;后面全天下都知道。你怎么就认为靠这种消息,你就会赚钱,别人就会赔钱?“

Friday, March 18, 2016

【国际】无人驾驶汽车大战—值得留意的6只股

如果你是一名开车人士,你是否时常在马路上遇到许多开车玩手机、胡乱换车道、行驶速度极慢或不用信号灯的司机呢?

如果车子能够自行行驶,我们只要安坐其中,选择目的地,然后一路做自己想做的事情,整个旅途不就轻松愉快多了吗?

马赛地(Mercedes)的无人驾驶概念车

许多公司都在积极研发无人驾驶汽车(driverless car),随着科技不断进步,加上一些国家已经允许无人驾驶汽车上路,未来在公路上看到“自行车”将不再是一件奇怪的事。

辉立资本(PhillipCapital)发出的一份报告中探讨了无人驾驶汽车的前景:

一、无人驾驶汽车所需要的科技

无人驾驶汽车需要多种硬件和软件互相配合,才能令车子顺利行驶。它所需使用的硬体包括各种感应器,如摄像机、雷达、光达系统(lidar)和导航系统(GPS),还有中央处理器(CPU)、图像处理器(GPU)和网络连接设备。软件则需要操作系统(operating system)和高清地图软件。

无人驾驶汽车所需的硬体

二、无人驾驶汽车的发展趋势

大部份新科技产品在刚推出市场时,往往都会是高价产品。由于一些组件如高档的GPS、雷达和lidar的成本较高,汽车制造商一开始可能难以大规模生产无人驾驶汽车。唯有在买家增加、成本下跌之后,无人驾驶汽车的售价才会降低。三、无人驾驶汽车面对的主要挑战

富豪汽车(Volvo)的调查报告显示,92%的司机希望能自己掌控车子,原因是他们在一定程度上仍不信任无人驾驶汽车的技术。辉立资本表示,以各种半自动操作功能(如自动停车、自动煞车)被广为采用所需的时间来看,无人驾驶汽车可能要约10-15年才会变得普遍。四、值得留意的企业

目前正在积极研发无人驾驶汽车的公司包括谷歌(Google)、苹果(Apple)和特斯拉(Tesla)。究竟哪一家公司能够率先在市场上推出无人驾驶汽车呢?其实,上述问题可能不是重点,投资者要投资于与无人驾驶汽车有关的企业,或许能考虑为制造商提供硬件和软件的公司。辉立资本就在其报告中列出了以下6家值得留意的企业:

1. 思科系统(Cisco Systems, NASDAQ: CSCO):世界领先的网络设备生产商

当网络设备的需求大增时,思科将可受惠

2. 德尔福汽车(Delphi Automotive, NYSE:DLPH):大型汽车零部件供应商

无论哪一家公司率先在市场上售卖无人驾驶汽车,都会用到德尔福的零部件

3. Mobileye(NYSE, MBLY):研发和提供先进驾驶辅助系统

其产品功能包括车道偏离警告、车辆探测、前部碰撞警告、车距监测、行人探测、智能前灯控制、交通标志识别等。 特斯拉已宣布Model S车款的自动驾驶系统会使用Mobileye的技术。

4. NVIDIA(NASDA:NVDA):中央处理器和图像处理器生产商

NVIDIA在今年初展示了世界首个供汽车使用的超级电脑“Drive PX2”,它可同时处理12个摄像机的影像,以及lidar、雷达、超声波感应器接受到的资讯,从而得知车子周遭的情况,而且可以在严峻的状况下运作。

Drive PX2

诺基亚的地图数据部门HERE如今已成为汽车导航领域中的市场领导者,许多车内导航系统使用的都是HERE的地图数据。

6. 谷歌(Google, NASDAQ: GOOGL):无人驾驶汽车的先驱

谷歌是首家研发无人驾驶汽车的公司,据说其开发的无人驾驶汽车的行驶距离已超过100万英里。目前尚不确定公司将来会自行生产汽车,还是以授权的方式让其他汽车生产商使用其无人驾驶系统。

【马】顶级手套(Top Glove Corporation)计划在新交所上市对它有利

全球最大的乳胶手套制造商顶级手套(Top Glove Corporation)宣布,它计划在新加坡交易所(SGX)主板进行第二上市(secondary listing),这预计将提高集团的知名度,使其投资者群扩大,进而惠及集团。

这项第二上市计划将包含集团所有在马交所上市的既有股票转移至新交所上市,集团将不会发行任何新股。为了提高流通量,集团打算与其大股东探寻脱售他们所持有的一部分股权的可能性。

MIDF研究(MIDF Research)对这项计划表示乐观,它认为集团尝试为其外国投资者(在新加坡管理的基金较多)提供另一个投资渠道,以扩大流通量,而这将减少他们在其他国家(新加坡除外)所需蒙受的额外投资成本。

启示:鉴于这项消息,MIDF研究把集团的评级上调至“买入”,目标价为6.76令吉,之前这只股的股价从其6.95令吉历史新高下滑了超过20%。另一方面,艾芬黄氏研究也认为集团计划进行双边上市是利好消息,它维持其给予集团的“买入”评级,目标价为7.45令吉。

【马】多元资源工业(DRB-Hicom)与大马邮政(Pos Malaysia)签约

大马邮政(Pos Malaysia)与多元资源工业(DRB-Hicom)就后者脱售吉隆坡机场服务公司(KLAS)和一幅位于莎阿南的地皮签署各别协议,这两项交易总值8亿1,840万令吉,比多元资源工业于去年12月首次建议的价格(8亿3,520万令吉)少了1,680万令吉。

大马邮政将以每股3.33令吉的发行价发行2亿4,575万股新股给多元资源工业,从而筹集8亿1,840万令吉的收购额。由于收购价比之前建议的低,大马邮政所需发行的新股也较之前的2亿5,079万股来得少。

上述交易一旦生效,多元资源工业在大马邮政持有的股权将从32.32%增加至53.49%,而多元资源工业将向大马证券监督交易委员会申请,豁免强制全面收购大马邮政。

启示:通过这项交易,物流业务将整合起来,由大马邮政管理,多元资源工业将可藉此精简其邮政与物流业务,并提高营运效率,同时加强邮政与物流业务之间的协同效益。

Wednesday, March 16, 2016

【股】负利率进一步扩大之际可作的4种投资

基金经理Hermes Fund Managers(HFM)的环球证券主任Andrew Parry最近表示,欧洲决定把负利率进一步提高令人担忧,此举的后果无法想象,并对退休基金而言是一大打击。

美国长期性接近零的利率及量化宽松措施均有助美国经济取得增长,不过实际上对其人民是否有利则可圈可点。负利率迫使投资者的风险增加,由于各国央行干预资产价格。全球经济所面对的风险正在提高,所带来的后果指日可待。

欧洲存款利率1年走势。资料来源:Trading Economics

以下总结了负利率的三个重点:

一、 负利率促使银行增加放贷,而避免持有现金;

二、 负利率有助于消费者及企业减低债务,但不会蒙额外成本;

然而,

三、 负利率导致投资者难于取得回报和收入。

投资者可考虑的4项投资

一、证券 – 首选欧洲消费股

欧洲消费股挂牌基金SPDR MSCI Europe Consumer Staples UCITS ETF。资料来源:彭博社

由于负利率使到估值波幅扩大及估值扭曲,德意志银行(Deutsche Bank)的Francesco Curto表示,一般而言,证券的风险与回报比例并不太诱人,但在选择有限的情况下,通过基本因素挑选法来找出可投资的证券仍是值得的。

贝莱德(BlackRock)的Cameron Watt从欧洲消费股及高素质美国特许经营连锁店看到一些“价值”。他说,如果投资者有意进场,他们的动作要快,因为相关价值正逐渐从三至四个星期前的水平削弱了。

二、黄金 – 没有任何派息总比负获益率来得强

黄金被普遍视为全球证券市场起伏不定时的避风港。从黄金在美国放宽货币政策时的表现来看,它或许具备在负利率环境中取得良好表现的一项投资。拥有黄金的坏处是,它不会为投资者带来任何派息。

SPDR®金股份。资料来源:彭博社

法国兴业银行(Societe Generale)的Kokou Agbo-Bloua指出,在程负数的无风险投资利率下,没有派息总比负获益率来得强。新加坡投资者可通过在本地交易的SPDR®金股份(SPDR Gold Shares)来涉足于黄金市场。

三、固定收入企业债券 – 负获益率应会把估值推高

美 国与欧洲的高获益率企业债券的获益率分别为9%以上及6%以上。瑞银集团(UBS)的Bill O’Neill比较青睐欧洲高获益率企业债券,由于欧洲利率提高的可能性不大,所以债券的获益率下降的机会也不大。预期高获益率企业债券将有良好表现,由 于负利率提高将把这类债券的估值推高。

高获益率企业债券挂牌基金iShares Euro High Yield Corporate Bond UCITS ETF。资料来源:彭博社

HFM的Parry也对企业债券十分青睐,并敦促投资者考虑作出这方面的投资。

四、金融股 – 目前的估值便宜

瑞 银集团的O’Neill也看好欧洲银行股,由于金融机构的投资评级可能会调整。这个领域所面对的主要问题并不是其资金周转的风险,而是其业绩前景。不过, 按12个月的走势而言,金融业的估值似乎十分便宜。因此,O’Neill预期像股票等风险较高的资产将取得比避风港资产来得好的表现。

贝莱德的Watt也有同感,他认为欧洲银行及保险领域均提供了投资机会。这些良机料将来自债务重组活动,因为举债活动将会随着负利率而变得便宜。

欧洲金融股挂牌基金iShares MSCI Europe Financials ETF。资料来源:彭博社

【新】美国3月加息可能性低;新加坡REIT将受惠

大华继显(UOB KayHian)和华侨银行投资研究(OCBC Investment Research)在上个星期五(3月11日)发出的报告中都谈到了新加坡房地产投资信托(S-REIT)面对的一些挑战及前景。

宏观形势:美国加息的步伐将放慢

美国联邦公开市场委员会(FOMC)将于3月15日及16日召开会议。大华继显指出,由于主要经济体如欧盟、中国和日本都在采取宽松的货币政策(如负利率政策),各地金融市场起伏不定,美国联邦储备局可能会放慢其加息的步伐,这将对S-REIT有利。

OCBC投资研究表示,在年初的时候,以联邦基金利率期货(Fed fund futures)来看,FOMC在3月份召开会议时加息的可能性为50.8%,如今这个可能性已经降低至4%。

大型REIT防御性强

OCBC投资研究指出,本年至今,富时海峡时报房地产投资信托(FTSE ST REIT Index)指数上升了3.2%(以其报告为准),海峡时报指数(STI)则下跌2.6%。

富时海峡时报房地产投资信托的3个月图表;来源:MarketWatch

这显示在全球经济前景黯淡的情况下,投资者都倾向于规避风险,属于蓝筹股的大型REIT表现都较佳。

酒店REIT面对挑战

OCBC投资研究在其报告中指出,与其他类型的REIT相比,酒店REIT在去年第四季面对了不少挑战,包括企业缩减预算,以及酒店客房供应量增加使业内竞争变得更加激烈。随着“分享经济(sharing economy)”兴起,许多投资者也担心Airbnb可能会影响本地酒店业者的生意。但大华继显指出,由于目前的条例尚不允许组屋屋主把房间短期出租,加上Airbnb吸引到的是休闲旅客,酒店业还没有受到太大冲击(企业客户一般占50-60%)。

商用楼面

基于滨海盛景(Marina One)落成后将使市场上的商用楼面供应量增加,一些投资者担心其他REIT的表现(如吉宝房地产信托 Keppel REIT)可能会受到影响。然而,大华继显表示,由于中央商业区(CBD)在2018年将增添的楼面不多,所以这类商用REIT的前景仍受看好。

投资策略及佳选

大华继显认为投资者可分散投资于一些较具投资价值的REIT,其首选为吉宝房地产信托(Keppel REIT)、凯德商务产业信托(CapitaCom Trust)、雅诗阁公寓信托(Ascott Residence Trust)和丰树物流信托(Mapletree Logistics Trust)。OCBC投资研究则继续给予S-REIT领域“中立(Neutral)”评级。基于业者的营运环境充满挑战,它认为投资者应采取“由下至上(bottom-up)”的选股策略,它给予“买入(Buy)”评级的REIT包括星狮地产信托(Frasers Centrepoint Trust,合理价:2.25元)、吉宝数据中心REIT(Keppel DC REIT,合理价:1.24元)和丰树物流信托(合理价:1.04元)。

【新】康福德高企业(ComfortDelGro Corporation)

与新加坡政府的巴士服务外包模式类似,公司在英国及澳洲的巴士服务业务的车资收入将取决于当地政府的决策。

由于在新加坡的外包模式下,政府将拥有相关资 产,所以公司的核心营运毛利率应该会低于英国业务的10%毛利率。

至于包括租金收入在内的核心巴士服务利润,公司的巴士服务业务能在外包模 式下达到7%至8%的营运净利润率。

新加坡政府外包模式定于今年9月实行。公司与政府之间的协商仍在进行中,公司管理层并没有具体地透露政府将以什么形式 收购公司的巴士资产。

但公司不排除政府将延后付款,而非在交易时一次过支付收购额。脱售巴士资产估计将带来7亿1,000万元的现金,假设这笔款项分5年 支付,按现金流折扣法得出的目标价将下调0.03元至3.57元。

公司将继续在海外的陆路交通领域物色合并及收购良机,尤其是在它已设有业务的市场。

Tuesday, March 15, 2016

【股】别跟股票谈恋爱的2大原因

“曾经有一只股票摆在我眼前,我没有买入,等到错失机会了才后悔莫及,尘世间最痛苦的事莫过于此。如果上天能给我一个再来一次的机会,我希望能买到那只股,如果非要给我持守的时间加一个期限的话,我希望是一万年。”

买卖股票而已,不需要这样哦?股海茫茫,可以选择的股票那么多,而且股价总有高有低,如果是长期看涨的好股,无法在最低点买入,在股价调整时也可以买。

有个投资词汇叫“心水股”。“心水”,广东词汇,意思是“喜欢、偏好”。

好股,你可以买来收,等它增值,或者收股息,但千万别动真情。

因为很多投资高手都说过:不要跟股票谈恋爱。

从行为经济学的角度解释

从行为经济学(behavioral economics)的角度来说,我们不应该跟股票谈恋爱,主要基于两个问题——禀赋效应和沉没成本。禀赋效应(Endowment Effect)

当我们拥有一样东西时,我们往往会高估其价值,这种现象叫作“禀赋效应”。简单来说,我们会认为自己拥有的东西比较有价值,如果要卖给别人的话,我们会提出比较高的价格。卖房子的人似乎很容易受到禀赋效应的影响,因为在一个地方住久了,有感情了,而且自己可能花了不少心思来打理照顾,所以在卖的时候可能会开出比较高的价钱。

如果你对所持有的股票动了情,那就糟糕了,因为你可能认为自己费了不少心思买入的心水股具有一定的价值,这只股也可能曾经带给你不少美好的回忆(如印证了你的眼光、之前的股息不错)等等。

而在该卖的时候没有卖掉。

沉没成本(Sunk Cost Fallacy)

许多情侣明明感情已经淡了,或者争执不断,但却一直不愿意分手,原因是他们觉得之前投入了不少感情、时间、精神甚至金钱,分手好像很可惜。这种因为太在意已付出的成本而继续做一件事情的倾向,就叫作“沉没成本谬误”。

在决定是否要继续做某件事时,我们应该看的是最终会有怎样的结果,而不是我们付出了多少成本。

投资也是如此,投资者在考虑要继续持股还是卖掉股票时,应该考虑的是股票未来会有怎样的表现,而非买入的价格是多少,或者之前投入了多少资金。

克服方法

所以,我们不应该跟股票谈恋爱,原因在于我们可能会只看过去,而不看未来,以错误的标准来判断该继续持有还是卖出一只股。要克服这两个问题,关键在于认清股票的本质——股价反映的是人们对企业未来表现的看法,我们买卖股票的目的是为了保本和取得回报。

所以,当股票的基本面已经出现了明显变化,不值得再继续持有时,你就应该对这只股说 bye-bye。

【新】中华食品工业集团两个月内飙升60%,它还能升多少

中华食品工业集团(Sino Grandness)的股价从今年1月尾的0.30元飙升了60%至0.51元。

这股升势是由于市场预期其饮料子公司鲜绿园(Garden Fresh)即将申请在香港交易所首次公开售股(IPO)。

中华食品工业集团刚刚为此取得两大进展,其一是在股东特别大会上获得批准减持在鲜绿园的股份,其二是与债券持有者就偿还债款达成协议。

接下来的另一件大事相信是公司的外聘审计师即将完成对FY15业绩的审计工作。经过审计的账目及其他相关文件是鲜绿园申请IPO的必要文件。届时,鲜绿园的上市筹备过程将已耗时约两年半之久。

中华食品工业集团的成立

公司的总裁黄育鹏曾在早年在一家位于深圳的中国国有企业任职长达10年。该企业的业务是出口罐头水果和蔬菜,主要销往欧洲。黄育鹏在35岁那年(1997年)成立了深圳振鹏达(Shenzhen Grandness)。其广大的人脉替振鹏达从不少海外客户赢得罐头蔬菜的订单,包括德国超市连锁集团Lidl。后者至今依旧是公司最大的出口客户。

2009年,振鹏达把经过重组后的一家企业 – 中华食品工业集团在新加坡交易所挂牌上市。公司在之前一年的收入及净利分别达到3亿3,030万人民币及5,270万人民币。

虽然出口贸易占了公司一大部份的盈利来源,但黄育鹏了解到西方市场的增长潜力有限,不如中国消费市场的潜能。

首创枇杷汁

黄育鹏在灵机一动之下,萌生调制枇杷汁的想法。从中药学的角度来看,枇杷是一种用于熬药、熬汤的药草,具有纾缓咳嗽和喉咙痛等不适的疗效。打着鲜绿园品牌的首创枇杷汁就这样面市了,并在极短的时间内被中国消费者接受,而愿意向各大连锁超市推销这个饮料的分销商也与日俱增。

销售额增长

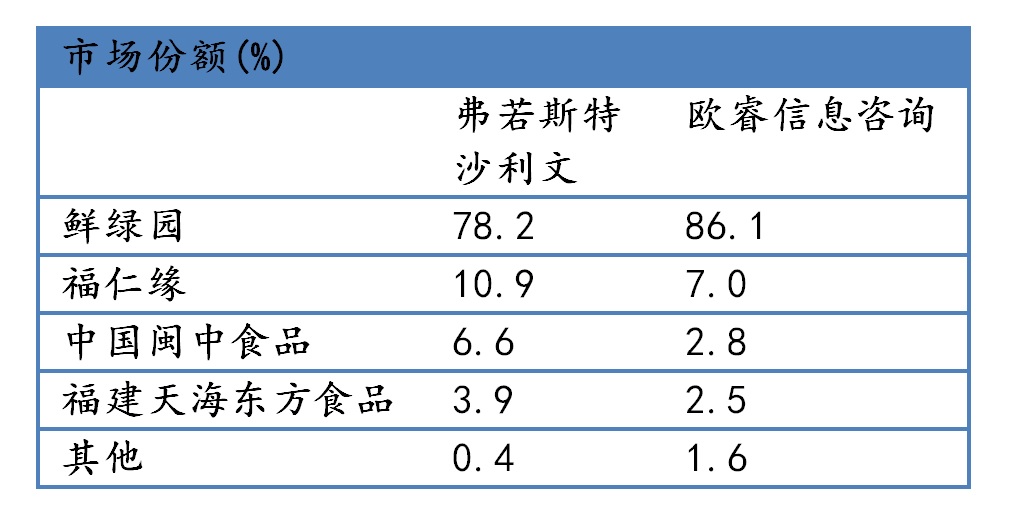

研究机构弗若斯特沙利文(Frost & Sullivan)的调查结果显示,鲜绿园在2013年的枇杷汁市场份额为78%。按欧睿信息咨询(Euromonitor)的调查结果,2014年的市场份额扩大至86%。

为鲜绿园代工生产的福建天海东方食品集团在知道枇杷汁大受欢迎之后,便决定自立品牌来售卖枇杷汁。新加坡上市的中国闽中食品(China Minzhong)也想分一杯羹,但其市场份额并不大。

目前并没有海外饮料生产商进军这个市场,由于全球的枇杷产量中有81%是出自中国。

在微不足道的竞争中,鲜绿园的销售额从2010年的1亿8,000万人民币激增十多倍至2015年的23亿1,900万人民币。

这股强劲的增长势头完全没有慢下来的迹象。枇杷汁的产品生命周期仍处于初期阶段。

欧睿信息咨询估计,枇杷汁的零售额将在2019年之前可达到90亿人民币。

作为枇杷汁的最大生产商,鲜绿园应该能从总体销售额的增长中分得一大部份的利益。

鲜绿园的毛利率偏高

整体而言,饮料业的竞争非常激烈。打个比方,可口可乐(Coca Cola)旗下美汁源(Minute Maid)及中国汇源果汁之间的橙汁市场拉锯战便把毛利率拉低至大约30%。鲜绿园的毛利率为40%以上,由于它占了庞大的市场份额,以及枇杷的零售价比鲜橙来得高,占了较高档水果的优势。

可转换债券及IPO

鲜绿园于2011年发行了本金为1亿人民币的零息3年期可转换债券,并在2012年发行另一批总值2亿7,000万人民币的债券,以集资来拓展销售活动。如 果鲜绿园能以高估值成功上市,债券持有者有权把手上的债券转换为鲜绿园股票。债券持有者将把债券转换的先决条件是,鲜绿园必须达到相当高的盈利目标。如果 鲜绿园的上市计划告吹,债券持有者则将在鲜绿园赎回债券时,收取高额利息 – 2011及2012年的债券利率分别为25%及20%。

在IPO过程中虚报资料是刑事罪,负责处理鲜绿园上市的专业人士花了足足两年的时间来完成精准审核工作,包括与中国各省的既有及过去的分销商开会。

与此同时,上述的两组债券已于2015年7月25日到期,并且没有被赎回。截至2015年底,两组债券的赎回金额合计达到7亿零300万人民币,其中本金额为3亿5,050万人民币。

2016年3月1日,公司与相关债券持有者就赎回债券达成协议,即两组债券的持有者将获得40%的现金,并将合计获得鲜绿园的14.7%股份。

中华食品工业集团于2016年2月23日,在股东特别大会上获得批准让鲜绿园上市。召开这次的会议显示,IPO的筹备工作已完成或接近尾声。

鲜绿园在香港上市

为在IPO之前让香港市场先认识鲜绿园,它于2014年在香港面市,并由香港上市的健康产品生产兼分销商衍生集团代理分销其产品。鲜绿园的饮料目前在香港四大零售连锁店惠康(Wellcome)、7-Eleven、百佳超级市场(ParknShop)及Taste超市均有售卖。

鲜绿园的估值

按17%的净利润率预估来计算,鲜绿园的2015年净利将逼近3亿9,700万人民币(不包括任何非现金调整)。毛利率从2014年42.9%上升至44.3%。按历史盈利而得出的本益比为15比1,这意味着鲜绿园的潜在估值为59亿5,500万人民币。

15比1的本益比并不过份,由于福建达利食品于2015年11月在香港交易所上市时的本益比为17比1(按2016年盈利估算)。

鉴于鲜绿园在快速增长中的枇杷汁市场拥有主导地位,或许投资者会愿意付出比达利食品更高的估值来买入鲜绿园股票。

总结

欧洲经济面对挑战令到中华食品工业集团的出口额从2013年的6亿9,000万人民币下跌至2015年的5亿7,600万人民币。然而,国内销售额的强劲增长给予弥补是绰绰有余。国内销售额占公司2015年总收入的87%。公司于2015年取得不俗的5亿1,800万人民币盈利(就可转换债券的一次过非现金开支而经过调整)。

截至2015年底的股本为18亿零700万人民币,银行贷款及可转换债券分别为1亿3,000万人民币及10亿3,300万人民币。

如果鲜绿园能成功上市,从IPO筹得的资金将可用于拓展业务及进一步巩固其主导地位。

中华食品工业集团或会把其在鲜绿园的部份股票作为股东献售股,并把所获收益派作特别股息。作为中华食品工业集团的最大股东,黄育鹏将成为最大的得益者。

Monday, March 14, 2016

【新】星狮地产信托(Frasers Centrepoint Trust)投资者角落

公司计划中的资产提升工程及纳福坊(Northpoint)的扩建楼面(目前由公司的保荐人负责发展)寄予厚望。

随着楼面扩大,预期纳福坊将成为中 期内的主要增长动力。

公司的其商场组合占据近75%的市场份额,并且是新加坡北区的一大业者。

预期公司的近期盈利会较不稳定,但公司能够灵 活地通过调整管理费、提高其他商场的表现及监控成本来维持每单位派息(DPU)。

预计公司的DPU将长期保持稳定,因其邻里商场物业组合的表现稳定,以及 其目前的管理费结构属于保守,尽管纳福坊在为期18个月的提升工程期间将会带来较低的收入。

【新】寰邦科技(Global Testing Corporation)

公司的FY15收入年比下跌13%,与预估相符;净利则提高20%至370万美元,比预估高出15%。

净利比预估来得好主要是因对营运开 支比率作出较为保守的预估,以及公司获得10万美元的税务优惠。

公司的现金流保持强稳,其营运现金流为1,700万美元,自由现金流为1,100万美元。

尽管在3Q15的减资行动中归还5,300万元的资本给股东,公司仍持有930万美元的净现金额(无债务)。

公司并没有在公布FY15业绩时公布任何派 息,但公司表示将按其在台湾的惯例,可能会在常年大会上公布派息。

今年2月台南发生地震对一些客户的业务造成冲击,或会因而对公司的1H16收入有所影 响。

不过公司指出,它已在中国寻获商机,并认为当地的相关领域应会继续成长。

【新】珍宝餐饮集团(Jumbo Group)

对公司依旧看涨,尤其因为所有的迹象都显示其中国业务的表现将在本季度飙升。

预期其营运成本比将对其中国业务有利。

估计其位于上海环贸 IAPM 商场的分店的营运成本比为3.3比1,这意味着,销售额每提高10%,盈利将增加33%。

随着该分店的销售额攀升,其盈利也将随之而扩大。

尽管在中国开设 两家新分店令成本上升,但中国业务在1Q16仅仅蒙受10万元的亏损,由于单单是环贸 IAPM 商场的分店的贡献已足以抵消几乎所有的开店初期成本。

中国三家分店在农历新年期间的销售额强劲,更重要的是,佳节期间之后的销售额也保持强劲,因此中国业 务或会在2Q16便能开始有利可图。

【新】全民牙医集团(新加坡)已为持续增长作好部署

全民牙医集团(新加坡)(Q&M Dental Group (Singapore))是本地最大的私营牙医集团,它大概占了新加坡市场份额约11%。

这些年来,集团取得声誉卓著的成就及建立起为人熟识的品牌。

截至2015年12月31日,集团在新加坡总共拥有65家牙医诊所、3家医疗诊所及1家美容诊所。此外,它在马来西亚拥有8家牙医诊所及在中国拥有3家牙医医院及4家牙医诊所。

总的来所,牙医行业在新加坡十分零散,而相互之间的竞争持续,但新加坡牙医市场还未有达到饱和。

集团与海指比较

如果对比集团及本地领头羊海峡时报指数的2015年表现,不难发现两者之间的成绩相差甚远。事实上,海指去年在区域的表现是最差劲的一个,而集团的表现则来势汹汹,是2015年小资本股中最出色之一。

集团的股价在2015年上升66.6%,而海指则下跌14.3%。

收购为集团带来不错的增长

有些市场观察家认为集团的飙升是因为它致力于扩大业务来取得增长。在2015年,集团在国内完成了多个收购项目,并宣布分拆两个海外业务。

集团总裁黄震霄医生在全民牙医的FY15业绩发布会中表示,集团将依然会把焦点放在扩张策略及在区域寻求新的增长机会。

如果大家仔细看看,不难发现集团的收购项目对其表现带来很大帮助。在2015年9月及2015年11月完成的两个收购项目所带来的首次贡献,便足以令集团的整体收入大大提高。

在 2014年8月,集团在其价值链策略下,收购了秦皇岛爱迪特高技术陶瓷公司(Qinhuangdao Aidite High Technical Cermaic Co,以下简称爱迪特),这是一间在中国专门生产牙科材料的公司。在短短一年内,单单这个业务便为集团的总收入带来13%贡献。这证明了集团的眼光十分锐 利,能注意到稳健及在最短时间内为集团带来利润的收购项目。

收购Lee & Lee牙医诊所

在 2016年2月29日,集团宣布完成收购Lee & Lee牙医诊所(Lee & Lee (Dental Surgeons)) 的全部股权,总偿付额为1,000万元,其中513万元以现金支付,余下款项通过发行股票支付,发行价为0.72元 (大约发行676万股)。Lee & Lee牙医诊所是新加坡声誉卓著的口腔外科诊所之一,它的3家诊所分别位于武吉巴督、海洋金融中心(Ocean Financial Centre)及淡滨尼。

这项收购让集团的牙医及牙科专科人才大大增加。此外,它也包含了一个为期12年的盈利保证条款,款额高达1,021万元。

单从基本数字计算,集团预期在2016年可以获得约70万元贡献。12年的预期盈利将不少于以下数目:

分拆的基本原因

集团拥有51%股权的爱迪特将按计划进行分拆,大概会在2016年发生。市场预期这项计划会提早完成,如果在1H16年之前大功告成并不令人感到意外。集团决定把爱迪特在中国北京新三板上市,并就有关上市事宜委任南京证券(Nanjing Securities Co)为发行经理。

可能大家都知道,集团也有意把其在奥新口腔集团(Aoxin Stomatology Group)的60%股权分拆,后者是于中国经营多家牙科诊所及医院的连锁集团,并在2014年7月被集团收购。

分拆的基本理由是集团注意到这将可以为集团释放价值、有更多资金来进行其增长计划、以及可以激励其在中国的伙伴。

考虑到集团在收购这两家公司的时候,偿付额只是10至15倍本益比,因此集团的爱迪特在新三板上市时,估值很可能会大大提高。

财务概览

全民牙医在过去多年来不断增长并成为新加坡最大型的私营牙医集团,而它在销售增长、毛利增长及净利增长方面也取得不错的成绩,正如以下图表可以看到。

从过去5年的盈利指标可以看到,集团的收入年复合增长率(CAGR)为26%、毛利为32.5%及净利为23.1%。集团的5年平均股本回报率(ROE)也相当高,为15.96%,说明其盈利策略十分高明

集团也拥有强劲的资产负债表。总现金及现金等值物占了流动资产及总资产分别62.2%及30%。

虽然长期债务在过去两年升高多倍,目前的长期债务为6,460万元,但其强劲的资产负债表及产生现金流的能力可让其应付裕如。

集团目前是以42.14倍过去12个月本益比交易。这似乎有点高,如果与中国同行轻易超过50倍来比较,现在的估值应依然合理。此外,医疗保健股一般上的估值较高。

市场给予这只股的平均目标价为0.88元,相等于40.5倍远期本益比及大约拥有21.8%上涨空间 (基于2016年3月8日的0.665元收盘价计算)。

Friday, March 11, 2016

【理】钱,一来一回之间

許多大企業的生存受到影響時,會不 計成本把競爭對手並收購到公司旗 下,再慢慢的讓它自生自滅,繼續鞏固母 公司的市場占有率,這是什么道理呢?

在大選時候,候選人在各選區發動全 面攻勢,勢必每票心爭,挨戶拜訪;希望 把對方陣營的選票轉向,也是同樣道理。

若競爭者多了一巴仙的支持度,對方 強了一分,己方弱了一分,一來一回之間 就是兩分。如果情況持續,對方強了二十 分,我方就弱了二十分,過了不久,強弱 必定對調,勝敗已分。

在財務管理方面,許多人對小支出嗤 之以鼻,不屑一顧,認為多省不如多賺, 用節儉的時間去找錢更有效率。然而,這 個不看小錢的習慣,會逐漸地擴張至不看 大錢,凡事無所謂;最後讓賺更多錢的你 花更多錢,所剩無幾。

就拿一包煙13令吉50仙來計算,不 少人一天可以抽兩包,等於27令吉,一個 月下來就是810令吉,一年就是9,720令 吉,十年就是97,200令吉,滴水之間就燒 掉了一間廉價屋。

假如我們有長遠規畫的眼光,用這筆 錢去買一間廉價屋,試想想十年後,你的 屋子的價錢會漲到多少?假定升值一倍至200,000令吉,你的財富從折損97,200令 吉,變成增強200,000令吉,一來一回之 間,你的財富指數和信心肯定有所提升, 生活也更自信和快樂。同時,相對於長期 每天吸兩包煙的人,哪一位更健康呢?更 有機會需要付出高昂的保健與醫療費用? 這可能又是另一個一來一回的財富命題。

據說錢有四只腳,會從一個人的口袋 跑去另一個人的口袋。如果物以類聚,人 以群分的道理可以成立;那會跑的錢會跑 去錢多的人那邊,還是口袋空空的人 身邊?

財富能增強我們做人做事的信心。當 你的財富越積越厚,你對自己的信心也隨 著別人對自己的肯定而增加。反之,長期 的入不敷出則會拉低自我的肯定。對於以 上例子而言,多擁有二十萬資產的人與花 光十萬煙費的人相比,何者對自己更有自 信?答案不言而喻。

許多人會問財務規劃師,不煙不酒不嫖不賭,人生不就沒有樂趣嗎?

其實,我們正在積累我們財富的正能 量,我們把省下來的錢用作投資,旅行, 子女教育,學習,運動及健康嗜好;不見 得生活品質與享受比別人低,卻同時在累 積財富,為退休後的幸福生活作準備。

我們膽小,買保險、儲蓄、投資、 做運動,因為我們了悟人生,總逃不過生 老病死的實像,我們正視面對它。不少人 膽大,因為不了解自己也是凡夫俗子,生 命循環中的一個統計數字;生命不會因為 某個人的無知信念而有所改變,因為生老 病死是一個人生常態。只是當它發生時, 我們準備好了嗎?

股神巴菲特的投資第一法則是:不 要虧損(Never Lose Money)。

因為一旦你損失了50%的本錢,你 就要賺100%才能回本。一來一回之間, 要花多少時間?

假如每個人在做財務策略時能有一 來一回的長遠眼光,精明消費及投資,積 沙成塔;相信每一個人在退休後都能擁有 一個富足快樂的黃金退休生活。

【股】小股东大权利:子比母贵

侨丰控股(OSK)大合并计划股东特大欣然落幕,大家各取所需,皆大欢喜。

近来的企业活动十分吊诡,先前说过云顶大马(GENM)的脱售云顶香港计划条件宽松,且可能涉及相关人士交易,所以颇引来小股东的不满,微言不绝。

在更早前的冠旺(CANONE)用20.69%母公司的代价来换取20%子公司,是奇事一桩;但是,常言道,怪事年年有,今年特别多。

小型公司美佳利(MERCURY),缴足资本只有4000万令吉,本着小而美的名义,近几年来皆有盈利。

除了2014年净盈利稍减至480万令吉(每股12仙),过去4年可是超过6000万令吉,每股盈利介于15、至9仙之间。

锦上添花的是,公司多年节省下来,没有负债,倒有约2000万令吉(每股50仙)的现金。

同时,日益好转的财务,让公司可以派发不俗的股息,近三年有8至10仙之多。以股价1.28令吉而言,6.25至7.8%的周息率。

购PBSB引担忧

不过,周三的公司特大,寻求股东通过以4200万令吉,收购70%的PBSB股权的建议,令小股东忐忑不安,恐怕苦心经营几年的现金转眼间化为乌有。

小股东的担心不是没有理由的。

首先,PBSB是美佳利大股东兼执行董事拿督张建飞,在今年3月“发现”,见猎心喜,以4200万令吉收买下来,然后以原价“让”给美佳利。

这种大公无私的作风,确是罕见。

不但如此,张建飞还提供PBSB达3年盈利保证,即每年660万,来增加这项投资的吸引力。

举债投资不熟悉领域

很可惜的,我们对这家未上市公司一无所知,只能从公司通告里取得一些资料。

公司股东基金只有1620万令吉,却建议脱售价6000万令吉(以70%=4200万令吉推算),独立顾问只从本益比来评估,似乎过于草率。

担心金蝉脱壳

这类小公司多以关键职员为主,万一卖了以后主要职员离职,或者来个金蝉脱壳,把业务偷天换日,美佳利并无从事建筑业务的经验,很容易陷入进退不得的困境。

出了4000万令吉余,实得1400万令吉(70%盈利保证),算盘打得响吗?

此外,和冠旺相同的情形又发生了。美佳利市值只有5200万令吉,花一笔钱去收购6000万的公司的70%,这家未上市子公司,价值比母公司还贵呢!

一轮收购,好不容易累积的几千万现金耗尽,还要欠上几千万贷款,值得吗?

在市局艰难,现金为王的当下,举债投资不熟悉的领域(连执行董事也是3个月前才买下股权),董事局似乎过于胆大,至于是否妄为,有待时间分晓。

【马】成功集团(Berjaya Corporation)收购药剂行以成立药剂连锁店

成功集团(Berjaya Corporation)的全资子公司Berjaya Group已以8万令吉收购社区药剂行Morning Charm的80%股权,届时它将与CW零售亚洲合作,在“Chemist Warehouse Berjaya Asia”的品牌下共同经营药剂行,以及为药剂行提供物品与服务。

在这项协议下,Morning Charm的全资子公司Monarch Wonder将成为合资企业,以“Chemist Warehourse Berjaya Asia”或其他经由双方承认的联合品牌,在马来西亚和其他国家经营连锁药剂行。

合资企业也将为科士威(Cosway)药剂行和Tigas联盟药剂行提供物品与服务,科士威药剂行将重塑品牌,改名为Berjaya My Chemist药剂行。

启示:集团表示,上述项目将能让它以联合品牌拓展及加强其药剂行分销与零售业务,同时可进军药剂仓储领域。当合资企业开始营运时,集团未来的盈利预计将会提高。

【马】高产尼品(Kossan Rubber)FY15盈利创新高

高产尼品(Kossan Rubber Industries)在2016年2月23日公布了亮丽的FY15业绩,其净利创下新高,年比上升39.6%至2亿零330万令吉。

盈 利升幅是受到FY15营业额取得25.7%增幅至16亿令吉支持,主要是因为手套销量提高及令吉对美元疲弱带来外汇收益(合约通常是以美元签定)。其他刺 激盈利走高的原因包括产能改善及产品组合改动(增加丁腈手套的产量,从FY14的57(丁腈)对43(天然橡胶)进一步提升至FY15的70对30)。

股价暴跌是回购好时机?

其股价3月8日收报在5.96令吉低位,从其在2015年12月的每股9.50令吉计算,意味着集团的股价蒙受了37.3%的大幅调整。出现大幅调整的原因很可能是其股价在2015年上升超过100%,接蹱而来的是市场大幅波动,令环球市场在2016年初动荡不安。此外,令吉兑美元近几个月来对美元增强。

可是,彭博社的一篇报道指出,集团管理层有意在股价暴跌后回购其股票。高产尼品的股价因而从5.96令吉低位回弹9.1%至3月10日以6.50令吉报收。高产尼品的创办人及总裁也表示,作长线投资的投资者也应该考虑在集团股价调整后进场抢购。

彭博社的文章指出,股价下跌把集团的估值拖低至16.2倍12个月远期本益比,这是14个月以来的最低水平,而这个数字稍微低于其16.8倍5年历来本益比。

话虽如此,投资者应留意其盈利所面对的下滑风险,包括竞争加剧令毛利及平均售价走低;原材料价格可能突然升高及令吉大幅回升。

额外产能推动2016年增长

在2015年底,集团的安装产能为每年生产220亿只手套。在这220亿只手套中,部分是来自集团于2015年中开动的两个新产房的产能。因此,展望未来,公司预期来自这两个新厂房的全年贡献将为FY16增长带来支持(余下产能已被客户占用)。集团注意到,在2015年添加新厂房后,其生产设施差不多已全力开动, 但依然未能满全所有客户订单。因此,公司已宣布另一轮的扩展计划,但这些产能预期将在2H17之后添加。

除了扩大产能外,据说公司也在探求一些能补充其橡胶手套制造业务的收购项目。虽然管理层透露已找到适合的目标,但它表示这些交易目前来说价格仍很高。

总结

彭博社追踪的研究机构中,截至3月10日,16个里面的10个给予高产尼品‘买入’评级,12个月的共识目标价为8.46令吉,后者意味着,基于集团在3月10日的每股6.50元收盘价,它拥有30.2%上涨空间。话虽如此,基于这只股的5年历来本益比范围(7.6倍至34倍),其远期本益比是在上述范围的中段,因此,不容易作出明确的投资决定。如果投资者愿意在目前进场,建议是不要一次过把所有资本投入,那么,如果价格继续下跌,还有资本再次买入。

另一点要注意的是,大家不妨留意公司在哪一个价位执行回购(如果真的实行),因为这个价位应该会为高产尼品的股价带来支持。

Thursday, March 10, 2016

【新】大华继显:油价上看42美元,推荐吉宝企业和毅之安

由于有消息指主要产油国如沙地阿拉伯、卡塔尔、委内瑞拉和俄罗斯在上个月开会讨论原油供应过剩的问题,布伦特(Brent)原油价格随之上涨了11%。在此利好消息的带动下,新加坡的岸外与海事股(O&M)自上个星期开始就持续上涨,到了这个星期二(3月8日)才回撤。

布伦特原油价格在本周上涨至每桶40美元以上

油价前景

大华继显(UOB Kay Hian)在3月9日发布的一份报告中指出,短期之内,石油仍会处于供过于求的情况。目前,每日的石油供应量仍比需求量多出220万桶。石油输出国组织(OPEC)及其他产油国将在3月20日至4月1日期间再度召开会议,以讨论“冻结产量(output freeze)”的细节。大华继显认为,各国将进行一连串的谈判,以解决石油供应过剩的问题,但这将是一条漫长的道路。

它预测油价在2016年将保持在每桶42美元的水平,到了2017年则会上涨至每桶54美元。

推荐:吉宝企业和毅之安

大华继显表示,以长期的角度来看,岸外与海事股仍深具价值(still deep in value),因为自油价于2014年11月开始大跌以来,这类股票已下跌了70-90%。由于许多岸外与海事股都在上个星期大幅上涨,大华继显认为,投资者如今可考虑在股价回撤时累积一些较为不错的股票。

在大型股方面,其首选是吉宝企业(Keppel Corporation),原因包括:

一、其股票目前是以2009年以来平均股价账面值比(P/B)的51%折扣交易

二、在将吉宝置业(Keppel Land)私有化之后,公司得以纾缓油气业放缓所造成的冲击

在市值较低、提供岸外海事服务的股票方面,大华继显的首选仍是毅之安(Ezion Holdings),因为这只股符合其选股标准,即:盈利相对稳定、管理层优秀且积极地应对油气业放缓造成的冲击。与此同时,大华继显维持其给予胜科海事(Sembcorp Marine)和南昌(Nam Cheong)的“卖出(Sell)”评级。它认为胜科海事可能还会有合约遭取消,而且它在巴西的生意不少。

大华继显设定的目标价;股价为3月9日的闭市价

【新】麦达斯控股(Midas)点铁成金

麦达斯控股(Midas Holdings)是一家大型铝合金挤压产品制造商,专为中国客车铁路运输提供服务。多年来,它在供应优质产品给中国客车铁路运输领域方面,建立起良好的声誉。

麦达斯参与了许多地标性项目,而其客户包括中国大型火车制造商中国中车(CRRC),以及环球三大列车制造商–阿尔斯通( Alstom Transport)、西门子(Siemens AG) 及庞巴迪(Bombardier Transportation)。

随着市场充斥着负面消息及不稳定,为何麦达斯长远来说可能会表现优于大市,以及一些我们需要注意的事项。

行业优势

近年来,中国城市化的进展可说是一日千里,而从农村迁徙至城镇的人口日渐增多,而他们大都依靠铁路运输。中国政府多项举措及政策也加快这些进程。对麦达斯来说,中国依然拥有许多长期发展机会,而政府的焦点是放在增强经济。就好像在2016年开展的第13个五年计划,城市铁路运输及公私机构合作均是重点发展,从2016年至2020年,每年平均投资额预计达到7,010亿人民币。

另一个受到环球注意的重点项目名为“一带一路”,这个项目主要是通过建设基础设施、增加文化交流及开拓贸易来增强欧亚国家的连系及合作。

从政府大力投资来扩展国内铁路基建及在国际间与多国合作的层面来看,业内商家及铁路设备供应商如麦达斯应可从行业的乐观发展中大受裨益。

FY15 业绩高于预期

麦达斯在2016年2月29日公布了不错的FY15业绩。FY15收入从去年的13亿1,790万人民币上升了14.7%至15亿1,200万人民币,主要因为其核心铝金属挤压产品业务的收入增加了大约15.9%。集团在洛阳的新厂房于2Q15开张,并在3Q15开始获利,在业务量增加下,对集团的贡献也提高。

集团在CRRC南京铺镇城轨车辆(NRPT)的32.5% 股权也为其带来稳健的收入来源。NRPT主要从事地铁列车的发展、制造及销售。

NPRT在FY15为集团带来约3,170万人民币贡献,由于NPRT是中国四家获准组装地铁列车的公司之一,它拥有100亿人民币订单。随着国内对地铁车厢的强烈需求,预期NRPT的贡献将持续增长。

除了依赖政府对铁路的发展外,麦达斯也购入从事铁路业务以外的新子公司,目的是减少对铁路业的依靠。

为多元发展作出新投资

集团在2012年与吉林开通工程签订框架协议,投资于吉林麦达斯轻合金,标志着集团向高精密、高规格铝合金板及铝卷进军。吉林麦达斯轻合金制造的产品不单只可以应用于铁路业,也适用于其他工业,包括宇航、航空及货柜等,让集团可以扩大目前业务的同时,也可以提供更多产品种类。

在签订协议时,吉林麦达斯轻合金是集团的全资子公司,注册资本为3,000万美元。在协议下,吉林开通将投资4,500万美元来取得45%股权,而集团将把其在吉林麦达斯轻合金的股本贡献从3,000万美元增加至5,500万美元,来让其取得55%股权。

吉林麦达斯轻合金新厂房的总投资额约为17亿9,000万人民币,主要是由1亿美元注册资本及金融机构贷款来融资。

投资者必须注意,吉林麦达斯轻合金的厂房最近落成,目前依然在试产阶段。管理层预期厂房在2016年开始全面运作,并在接下来的季度为集团提供贡献。

可是,由于庞大的投资额主要是来自股本贡献及金融机构贷款,许多投资者可能感到不安。

主要风险

随着集团大力投资来扩大铝合金挤压产品的产能及进军生产铝板及铝卷新业务,而这些投资大部分是由债务融资,因此集团的FY15净负债比达到0.9倍。在FY15业绩看到,集团的流动债务为20亿7,000万人民币,非流动债务为17亿5,000万人民币。总债务达到38亿人民币。此外,投资者也必须注意其融资成本,在FY15达到1亿3,900万人民币,相等于毛利的34.2%。

还有,麦达斯的盈利在很大程度上是依靠铁路业,尤其是中国高速铁路。集团99.2%收入是来自铝合金挤压产品,而其中81.2%是来自运输业。集团对铁路业十分倚重,但过去两年它获得的合约减少,这可能说明了为何其股价表现在这段期间没有起色。

尽管麦达斯投资新业务来减低对铁路业的依赖,正如它在吉林麦达斯轻合金的投资,但其毛利将会减少,因为吉林麦达斯轻合金制造的铝板及铝卷对其他工业来说是原材料,毛利相对挤压产品来说较低。

估值

麦达斯在FY15总共派发每股0.5分股息,派息率为48.7%。集团近年来也持续派息。基于每股0.28元收盘价,其获益率为1.78。由于其身处的行业甚为乐观,因为中国政府扩大铁路建设而作出重大投资,而从集团往绩中可以看到,其60%项目是来自政府合约,以至集团努力作出多元发展来减少对铁路业的依赖,预期麦达斯长远来说,表现可能优于市场。

市 场给予麦达斯的平均目标价为0.35元,意味着它拥有不少上涨空间,而由于其两个新厂房已落成,市场普遍对麦达斯看好。预期如果麦达斯接下来公布新业 务带来乐观的成绩,麦达斯的评级将获得向上调整。可是,投资者必须留意公司的负债情况;公司如何应付债务及新业务的毛利等因素。

Wednesday, March 9, 2016

【股】想靠一笔交易就致富?交易大师的3大绝招

每个投资者应该都梦想着只凭着一笔交易就赚大钱,从此以后可以不用工作,整天“叹世界”。

做梦,人人都会。但真正能做到的有几人?

近来在Business Insider的网站上找到一篇“史上赚最多的交易(The Greatest Trades Of All Time)”的文章,文中列出了多名交易大师的“经典交易”。

究竟索罗斯(George Soros)、邓普顿爵士(Sir John Templeton)和约翰·保尔森(John Paulson)是如何靠一笔交易就赚到我们一生都可能赚不到的钱呢?

索罗斯:卖空英镑

1990年代,英国政府将利率调高至双位数以吸引投资者,同时抬高英镑的币值。以索罗斯为首的投机者认为,英国政府最终将无法对抗市场力量,英镑肯定会贬值,于是他们便卖空英镑。结果,索罗斯凭着这笔交易赚到了至少10亿美元。

邓普顿爵士:在科技泡沫爆破前卖出科技股

2000年初,投资大师约翰·邓普顿爵士在科技泡沫爆破之前卖出了他所持有的全部科技股,从而大赚了一笔。邓普顿爵士曾表示,这是他“最轻易赚到的一笔钱”。他当年采取的策略,不过就是在股票上市后的6个月锁定期结束之前卖出股票,在那些凭着科技热潮成为百万富翁的人卖出股票之前套利。

约翰·保尔森:卖空美国房地产市场

对冲基金经理约翰·保尔森跟电影《大卖空》(The Big Short)的主角一样,曾在2008年全球金融危机爆发之前凭着信贷违约掉期(credit default swap)卖空美国的房地产市场。他凭着这笔交易赚到了10亿美元的利润。

三大绝招

靠一笔交易就赚十亿!这应该是每个人梦寐以求的事情。索罗斯、邓普顿爵士和保尔森能做到,原因在于:一、善用相反理论(Contrarian Theory)

提出相反理论的是财经作家Humphrey Neill。他曾说:“当所有人的想法一致时,他们都应该错了。”简单来说,相反理论,就是逆向思考,逆向而行,人弃我取,远离羊群。二、了解事物运作的原理

上述三名交易大师敢于逆向而行,主要原因在于他们了解事物运作的原理——政府不可能一直硬撑汇率、泡沫始终会爆破。三、把握时机

交易大师能够大有斩获,另一个关键在于他们在看到机会后就毅然进场,而且进退有度。像邓普顿爵士就是看准“科技暴发户”会卖股套利,从而算准离场的时间。运用相反理论的难度

在知道了这三个绝招之后,你应该也能凭着一笔交易就致富了吧?没那么简单。这些交易大师当年是拿出多少资金来“玩”?一般散户又有多少资金?

“相反理论听起来很简单,实行起来却难。有谁知道股市升到什么水平,方应验物极必反的道理?跌至怎样的情况,才会否极泰来?如何掌握时机,不易拿捏,且逆流而行需要独立思考,所要求的心理素质亦较高。”

【新】全美世界(Best World)的4个投资优势

全美世界(Best World International,以下简称BWI)是一家直销公司,它专门开发及行销优质护肤产品、个人护理产品、营养保健品及保健生活品。

BWI在1990年创办,并在2004年上市,它是首家在新加坡交易所上市的直销公司。目前它在10个国家建立起举足轻重的地位。

以下是BWI的投资优势,值得大家在进场前细心参考。

会员数目庞大,并稳定增长

对BWI来说,庞大的会员数目对其业务运作模式十分重要。截至2015年9月30日,BWI的会员总数达到38万8,138名。与BWI在2004年年报所显示的4万5,000名会员相比,目前的38万8,138名会员意味着其会员数目增长了大约763%。

BWI的庞大会员数目对其推销新的及现有的产品来说很重要,因为会员数目增长越多,自然而然意味着其产品可以面对更多顾客,这对公司的营业额及盈利均带来直接影响。

BWI的直销业务十分依赖会员的购买力,而直销业务对公司的整体收入带来大部分贡献(超过70%)。

截至2015年9月30日,BWI的直销业务为公司的总销售额提供76.3%贡献。

台湾的表现强劲,尽管竞争十分激烈

会员数目是分布在10个不同国家,因此必须注意各地域对公司的贡献。从以下图表可以清楚看到,自FY12以来,台湾对公司的收入带来最大的贡献。这主要是因为BWI在FY11 进行了重大的创建品牌活动,促使其市场份额及产品获接受的程度大大提高。

事实上,截至2015年9月30日,来自台湾的收入贡献已达到2,880万元,后者已超过了台湾在FY14的2,270万元全年收入贡献。

虽然BWI还未有公布FY15的全年数字,但从BWI的台湾每月简报中查看了将会包含在BWI全年贡献的数字。值得注意的是,来自台湾的2015年收入达到12亿8,000万台币,大约是5,390万元。

这个数字基本上高于其在FY11至FY14合起来所提供的贡献!

BWI的首席营运总监黄雍胜透露,台湾的增长和实力证明了其会员在推动BWI产品的能力,并且对其在吸引和挽留人才方面及对产品背后的品牌所给予的肯定提供了有力的认可。

中国直销执照是值得留意的重要催化剂

BWI在2014年初完成收购浙江SolidGold,并把它改名为全美世界(浙江)药业公司。这项收购是BWI的策略性行动,目的是为了申请中国的直销执照。全美世界(浙江)拥有制造保健品执照,而这是在中国申请直销执照的先决条件。据所知,要在中国获得直销执照十分困难,而截至2015年尾,中国发出的直销执照少过100个。

帝 瑞集团管理(DIR Group Management)所作的研究显示,中国的直销市场取得302亿美元销售额,让它可以挑战美国,登上全球亿万元直销市场的宝座。虽然中国市 场十分庞大,但中国所发出的直销执照不多,这意味着直销市场的渗透率很低,对BWI来说,这是一个庞大的潜在商机。

BWI在4Q14 透露,它在中国申请直销执照的程序已进入最后阶段,并预期可以获得中国有关当局发出直销执照。管理层的指引显示,BWI的申请已步入正轨,并很可能在FY16实现。

BWI在中国申请直销执照的进展十分乐观,因为每项申请大约需要24个月至36个月,BWI只需要9个月(2014年3月至2014年12月)便进入最后阶段(总共分4个阶段),与其他经过同样程序的申请者比较,显然是一个强烈对比 ,因为申请执照平均大约耗时两年半。

考虑到从中国而来的FY14贡献达到1,300万元,预期公司在获得中国直销执照后,来自中国的收入贡献可以与台湾的贡献抗衡。

财务数字及估值

BWI 的盈利十分稳固,在过去3年,其毛利率持续高于70%。收入在过去3年是以21.9%年复合增长率(CAGR)增长,而净利的3年 CAGR为显著的145.5%。BWI的自由现金流也十分强劲,它在FY14取得的自由现金流达到960万元。

BWI 的资产负债表也十分稳固,它拥有的现金为4,140万元,后者大约相等于其目前市值的49%,而BWI无负债,是一家净现金公司。

估值方面,基于0.375元价位,BWI目前是以9.57倍历来本益比交易。

如果要反映其拥有的现金,其不含现金的本益比大约为4.92倍。

从上述计算出来的数字来看,BWI的本益比大大低于业内平均或同行的约14.2倍。

考虑到公司的收入及盈利贡献在2015年下半年大幅增加,FY15的最终每股盈利将会轻易越过0.04元(在过去三个季度的每股综合盈利为0.029元)。这个数值可能在0.04元至0.045元之间。

以保守的10倍本益比估计,BWI的股价将会上涨,目标大约是在0.40元至0.45元,意味着它拥有大约6至20%的上涨空间。

Tuesday, March 8, 2016

【股】投资者判断高低的3个盲点

假如一只股票自上市以来,就长期保持在30美元以上的价位,最高曾达到接近70美元,而且这家公司是一家全球知名的企业,每个月使用其服务的平均人数多达3亿人,你觉得它现在的股价大概是多少?

想好答案了吗?你的答案是不是高于30美元呢?

答案是:19.31美元(2016年3月3日闭市价)。这家公司是美国的推特(Twitter)。

Twitter的股价图表;来源:彭博社

锚定效应(Anchoring effect)

你在回答以上问题时,是不是以“30美元至70美元”作为参考依据呢?这种现象叫“锚定效应(anchoring effect)”。当我们在判断一些东西的价值时,我们往往会以一些相关或无关的东西作为参考依据(reference point)。

比方说,要判断一间房子值多少钱,我们可能会以同一座大楼或附近单位最近的成交价作为参考依据。

只要我们的脑中有了一个“锚”,我们猜测的数字就不会离这个“锚”太远。

锚定效应造成的3个盲点

在锚定效应的影响下,投资者在判断股价高低时,可能会陷入以下三个盲点:一、以买入的价格作为参考依据

当投资者所持有的股票下跌时,如果他们以当初买入的价格作为基准,那他们可能会期盼着股价之后回升至接近其买价的水平,而迟迟不卖出股票止损,结果蒙受更大损失。二、以近期的高位为参考依据,认为股票回跌,就有买入的机会

以推特的图表为例,当其股价在2015年下半年再度跌穿30美元时,如果投资者以30美元作为基准,认为股价从“高位”滑落之后将有望回升,买入机会将会出现,那他们可能就要失望了。三、以最低位或近期的低位作为参考依据

如果投资者以最低位或近期的低位作为基准,可能会认为,一只股票应该不会跌穿某个价位,到了所谓的“低点”势必会反弹,因此决定在“低点”进场。相反的,投资者也可能认为某只股票还没有跌到所谓的“低点”,因此不值得买入,结果股价因为有利好消息出现而上涨,错失了买入的机会。

过往表现仅供参考……

有句话说,“低处未算低”,意思是说,即使股价跌到了所谓的“低位”,还是有可能继续再跌。投资者应记得一件事:过往的表现只能作为参考,我们不能单凭一只股之前的表现来判断其未来走势。因为如果公司的基本面已经出现明显变化,其股价可能不用跌到“低位”就会回弹(基本面变好),跌到了低位也可能会再跌(基本面变坏)。

所以,投资要“向前看”,以企业和经济前景作为主要依据,不能总是回头看。

Sunday, March 6, 2016

【房】产业倾情:海外置业或双重回酬

令吉贬值,钱变得越来越小,任何消费付出的成本与代价越来越高,结果导致消费人担心钱不够用、精打细算仍不敢花钱、消费指数下跌、购买力也越来越弱。

眼看令吉越跌越低,近期似乎也难有回升现象,精明的投资者于是迫不急待纷纷将资金转移,转向(或加注)投资产业,甚至海外的产业等,借以保值、避险。

根据莱坊(KNIGHTFRANK)最近发布的报告显示,过去2年,大马人(约30%富豪)在海外,包括新加坡、澳洲、英国、美国、欧洲等主要城市投资置业就达784亿美元,是亚洲最爱在海外投资置业的国家之一。

大马人在海外投资产业,一则可以规避令吉下跌风险、分散与多元投资,保值增值、财富倍增以外,另一个原因就是可以为其下一代的出国留学(海外教育)、生活住宿、就业定居,甚至未来的退休生活、移居移民作好准备。

入场时机定成败

然而,在海外投资产业,正如在国内投资产业,一样有风险。

不论是投资或自住,在海外置业之前,你都得做好功课、搜寻资料,甚至亲自查询清楚不可。切勿轻信产业仲介或代理的一面之词,否则得不偿失。

作为一名精明的海外投资者,除了选择好的地点、增值潜能极佳的优质产业,确保未来取得可观的投资回酬以外,同时也要懂得如何妥善管理海外产业、了解当地的产业市场、经济发展情况与海外置业政策内容,包括税率税费、产业贷款、移民政策等巨细靡遗、面面俱到。

首先是入场、投资产业的时机,更是决定成败的重要关键。若是入场时机不对、买贵了,即使地点优越,也难保稳赚不赔、投资成功。

其次是当地的政策,尤其是移民政策,也要查得一清二楚,特别是针对个别不同国家与地区的海外投资者的不同法规政策,海外投资者都要与精通当地法律的专人探讨研究。

置业投资换居留证

虽然在海外置业,不能当作投资移民的一项条件,然而有些国家如葡萄牙、希腊、拉脱维亚、西班牙及其他甚受金融危机打击的欧盟国家近年却通过置业换取“黄金签证”(Golden visa)居留许可,吸引海外投资者的置业投资。

据悉,葡萄牙自2012年10月赶在欧洲之前率先推出这项“黄金签证”以来,至今已经吸引了近9亿欧元的产业投资,并预计到2015年杪,将可达到20亿欧元的惊人数字。

同时在马耳他、塞浦路斯置业,海外投资者也一样能够取得居留许可。

再如在美国,海外投资者只要投资50万美元(大多投资产业),便可让全家取得美国永久居留(绿卡),达到成功投资移民的目的。

凡此种种,莫不一再说明无论全球产业(不动产)投资环境如何变化,黄金地段的全景套房(豪宅产业),对海外投资者而言,一如居留许可或护照那样炙手可热。

专业管理无后顾之忧

至于置业投资方式,用现金一次缴清、现买现付,还是通过房贷、分期付款?

除了考量海外投资者本身的经济能力与财务状况以外,还需视当地政府规定海外投资者应缴的首期付款,以及融资银行为海外投资者提供的置业融资与优惠条件而定。

所谓买房容易养房难,更何况海外置业远在千里之外,若要管理起来真不是一件容易的事。

因此,如何妥善管理海外产业,便成了许多海外投资者不得不深思熟虑的现实问题。

找一间信誉良好、管理经验丰富的产业管理与信托公司,专业管理与处理产业的一切大小事务如出租、出售、收租、房贷缴款、维修与养护,甚至旅游、移民签证等一揽子专业服务。

这不仅省心省时方便,而且也省却了你不少的烦恼,纵使你人不在海外,也无后顾之忧。

至于其他税费如屋险、物业管理费、租赁服务费等,也因国家与地区不同迥然各异。

总之,在海外置业,若是懂得把握时机、入场时机拿捏得准,如在当地产业低迷时,掌握先机及时抄底。加上眼光狠准,万里挑一挑中一套位于黄金地段、全 景景观、增值与发展潜能极佳的优质产业,预计未来赚取的除了产业增值带来的财富倍增以外,还包括汇率兑换上升(兑换外币)的产汇双重收益回酬,真是一举两 得一石二鸟的精明产业投资!

Saturday, March 5, 2016

【股】向基金经理学习—散户必知的4件事

投资是“有计划的行动”,意即投资者在进行一笔交易之前,一定要很清楚自己的目标,并事先设想好各种可能发生的状况,以及应对方法。

既然是“有计划的行动”,所以,投资讲求的是策划能力、执行力和纪律。

诺贝尔经济学奖得主保罗·萨缪尔森(Paul Samuelson)就说过:“投资,比较应该像是等油漆干,或者看着草生长。如果你要寻求刺激,那还是带着800美元到拉斯维加斯好了。”

Investing should be more like watching paint dry or watching grass grow. If you want excitement, take $800 and go to Las Vegas.

那散户在制定投资计划时,要注意哪些事项呢?单位信托基金(unit trust)的说明文件,正好提供了答案。以下是单位信托基金的产品资料概要(product highlights sheet)中一定会提到的四个项目:

一、投资目标

任何基金都有其目标,散户在自行买卖股票或其他投资产品时,也要清楚自己追求的是资本增值(capital appreciation,即赚价差),还是固定收入(fixed income)。二、投资策略

基金的说明中会列明,基金经理会持有哪些国家、哪些领域的股票,或者哪些类型的资产。散户在进行一笔交易之前,必须根据自己设定的投资目标选股(成长股、价值股或收息股)、决定持守股票的时间(长线投资还是短线买卖)、设定目标价和止损点。

三、主要风险

投资必然有风险,各类风险会影响我们获利的成功率,同时也可能影响我们的情绪。投资者可能面对的风险包括市场风险(某个国家可能出现的状况)、外汇风险(所买的股票以其他货币计算)和流动性风险(一些二、三线股的成交量可能不高)。

四、费用

买卖股票必须支付佣金(commission)、交易费用(trading fee)和清算费用(clearing fee)。如果你频繁进行买卖,所需支付的费用会因此而增加,导致你所能获得的回报减少。所以,散户一定要谋定而后动,不要把投资当赌博,股价一下跌就急着抛售,略微回弹就急着买入。

Friday, March 4, 2016

【新】丰益国际(Wilmar International)

丰益国际为其过去两年的财务及对冲成本提供详细解说,明确表达了结束“利差交易”将不会对盈利带来严重冲击。

预期集团的热带油品部门将从棕榈油价格上 升中受惠。

印尼政府通过棕榈油基金来提高其生物柴油消耗量取得良好进展,预期这将令集团受惠,由于它是印尼最大的生物柴油生产商。

集团的油籽及谷物 前景比较乐观,由于其在中国的大米及面粉业务转亏为盈,而在中国的背对背大豆加工差价在2016年首两个月依然高企。

这个部门的1Q16盈利预期依然强 劲,因为受惠于农历新年的销售。

集团的估值并不苛求,为11倍至13倍预期本益比及0.9倍股价与账面值比。

【新】精创工业(Innovalues)

虽然2016年的汽车销售增长放缓,但依然预期精创工业的短期及之后的表现向好。

预测收入及净利双双增长12%,公司受到较佳收入、材料成本低企 及人力成本下降的推动,盈利将会迅速增长。

公司的客户增加,新客户包括LUK、TE Connectivity、 Amphenol及Continental,而为现有客户提供的服务及机械零件配置也增多。

其在2014年收购的轮胎压力监测感应器制造商 Schrader可能会在2017年带给公司更多订单,因为其在美国的生产部门将迁移至中国。

自2015年12月以来,两家在亚洲汽车供应链的公司进行了 并购。

精创工业是这个领域中非常理想的并购对象,而且它的财务指标也比较优胜。

其股东架构也是一个诱因,因为其最大股东的持股权只有 20%。

【新】中国光大水务(China Everbright Water)

中国光大水务报FY15业绩符合预期,净利上升39%,为4亿零600万港元。

营运盈利为6亿2,100万港元,上升20%,但低于预测的12%,可能 是因为汉科环境科技及东达水务的项目毛利比预期低及增值税政策有所改变。

集团的营运项目利用率甚高,为87%。集团把10个厂房的收费提高5%至57%, 由于排放标准提高、增值税改革及到期调整收费。

管理层预期中国的环保工业将会强劲增长,并预期中国的水务市场将出现整合。

集团计划打进综合环保水务管理项 目包括建造海绵城市及流域管理。

看好集团的原因是它的增长前景大有可为、大部分盈利来自营运(超过80%)、与母公司具有强大协同作用、令人鼓舞的良 好管理记录及财务稳健。

Thursday, March 3, 2016

【马】大马银行(AMMB Holdings)3Q16净利下跌28%

大马银行(AMMB Holdings)报3Q16净利下跌28%至3亿零20万令吉,由于营运开支攀升7,310万令吉,以及杂项应收账贬值亏损提高110万令吉。

净利下跌的其他原因包括,其他营运收入、净利息收入、保险业务的净收入及回教银行业务的净收入均减少了。

9M16净息差年比下降31个基点,主要是因重新平衡业务组合的策略使到获益较高的汽车贷款减少,而房屋抵押贷款和批售银行贷款所占比例增加。

9M16净利下跌27%至10亿6,000万令吉,收入减少8.8%至63亿令吉。

启示:展望未来,公司预期银行业将面对需求放缓和净息差收窄的挑战,资产素质则将受压。公司将继续专注于争取经过风险调整的回报,并将为此而实行增长计划,同时投资于提升能力及为客户提供更好的服务。

【马】减值拖累 马建屋末季亏1580万

马建屋(MBSB,1171,主板金融股)在截至去年12月杪末季转盈为亏,报1580万9000令吉的净亏,归咎于从前年开始的减值活动。

根据文告,去年同季为净赚3亿9307万2000令吉。

营业额则从去年的5亿9433万令吉,上涨38.9%,至8亿2568万7000令吉。

累计全年,净利按年重挫74.6%,萎缩至2亿5759万2000令吉;营业额上扬16.7%,至30亿5009万8000令吉。

【马】高产尼品(Kossan Rubber Industries)4Q15净利增加46%

高产尼品(Kossan Rubber Industries)报4Q15净利增加45.5%至5,520万令吉,营业额上升21.7%至4亿3,920万令吉,由于销售额提高及日常开支减低。

FY15营业额及净利分别增加25.7%至16亿令吉及39.6%至2亿零330万令吉。表现提高归功于产品组合改善及营运效率上升。

公司表示,尽管产能扩大30%,仍有客户订单有待处理,这令公司更相信,手套需求仍旧殷切。因此,公司计划斥资4亿5,000万令吉来每年把产能扩充至少180亿个手套。

启示:展望未来,高产尼品预期其三个部门均将在FY16取得增长,而其盈利增长将来自2015年7月投产的两个新厂房余下的20亿只丁腈手套产能。公司也表示,其对提高生产力和效率所付出的努力将有助提高盈利增长。

【马】云顶(Genting)的邮轮营运商以2亿3,060万欧元收购3家德国船厂

云顶(Genting) 宣布,其持有17.8%股权的邮轮营运商云顶香港(Genting Hong Kong)已以2亿3,060万欧元(10亿4,000万令吉)收购德国造船商Nordic Yard位于德国维斯玛(Wismar)、瓦纳慕德(Warnemunde)和施特拉尔松德(Stralsund)的三家船厂。

加上去年收购的Lloyd Werft船厂,集团可实现其环球邮轮船队策略,从而在未来10年打造包括水晶邮轮(Crystal Cruises)、星梦邮轮(Dream Cruises)及丽星邮轮(Star Cruises)等三个邮轮品牌。

刚收购的三家船厂和之前收购的Lloyd Werft将由Lloyd Werft集团管理。随着集团作出进一步投资,这些船厂的钢铁制造产能每年将约为15万吨,足以让集团每年建造一批邮轮和一艘巨型游艇。

启示:集团认为,拥有船厂将可让它免受交付时间和定价不稳定(与邮轮订单周期有关)的影响,管理层亦可专注于为其三个品牌的邮轮进行策略规划、设计和调遣工作。投资于Lloyd Werft集团预计将可带来不俗回报,并且符合集团的长远利益。

【马】森那美(Sime Darby)债台高筑,业绩令人失望

历史悠久的马来西亚大企业森那美(Sime Darby)的业务遍布全球26个国家以上,其五大业务为种植园、工业设备、汽车、房地产及能源与公用事务。

汽车分销业务的贡献占公司FY15总收入的42.6%,工业及种植园则分别占24.1%和23.5%。公司的两大地域市场为马来西亚及中国,分别占其市场的26.7%和24.6%。

主要领域的毛利萎缩

森那美在近年来受到原棕油价格偏低、消费情绪疲弱及经济放缓等因素的三重打击。原棕油价格从2014年3月的每吨2,922令吉高峰回落至过去一年来介于1,970令吉至2,300令吉之间的价位。原 棕油价格偏低导致公司种植业务的毛利率从FY13的16.9%下降5.4个百分点至FY15的11.5%。大马今年1月的棕油存货减少至六个月来的最低水 平,因为厄尔尼诺严重影响油棕产量。由于市场预计2月份的存货也会减少,所以定于5月交货的原棕油合约价回升至每吨2,548令吉。

尽管存货减少或会对原棕油价格给予额外支持,但出口需求料将依旧疲弱,因为原棕油及黄豆油之间的价差收窄使到最大的棕油进口国中国转而选择黄豆油。虽然原棕油价格回升对森那美有利,但这不足以令其总体表现有显著的好转。

汽 车业务的营运毛利率从FY13的4%下降1.5个百分点至FY15的2.5%。该业务受到大马市场趋软及贷款政策收紧的影响。财政紧缩政策、打贪腐行动及 来自中国的竞争与日提高等因素持续对豪华汽车市场带来冲击。尽管汽车业务的主要市场料将依旧疲弱,但公司对最近在澳洲及越南取得的豪华车代理权寄予厚望。

工业业务的营运毛利率从FY13的9.1%下降接近一半至FY15的4.9%,由于煤价下滑及经济放缓导致设备与产品支援服务的销售额下跌。煤价前景依旧阴霾,因为石油价格低廉令煤炭消耗量减少。

业绩令人失望,负债累累

截 至2015年12月31日,森那美的债务与息税折旧及摊销前盈利比例为4.8比1。这一轮警钟促使标准普尔评级服务(Standard & Poor’s Ratings Services)把森那美的集团长期企业信贷评级从‘A-’下调至‘BBB+’,理由为公司实施减债计划的行动不明确。在其信贷评级下调之后,公司将于 2018年到期的债务及于2023年到期的证券的获益率分别提高了9个基点至2.59%和6个基点至3.75%,并因而把公司的财务成本推高。随着公司以17亿美元收购新英棕油(New Britain Palm Oil)之后,其净债额飙升至167亿令吉。如果森那美无法在FY17把其负债比降低至2.5比1,其信贷评级或会遭进一步下调。

公司的1H16净利为6亿零170万令吉,占其FY15的23亿令吉净利的仅仅约四分之一。虽然预期2H16的表现会有所起色,但公司不太可能达到其20亿令吉的净利目标。

股息减少

森那美的派息从FY14的0.36令吉下降了30.6%至0.25令吉。这是公司在这五年来第一次派发低于0.30令吉的年度股息。因此,不预期其派息将会大幅度提高。外汇风险

令吉走低使到公司以美元计算的债务膨胀起来,加上其债务以美元贷款居多。如果令吉进一步贬值,公司将在减低负债方面面对更大的挑战。公司最近公布,它将脱售资产来取得18亿令吉的资金,并建议发行永久性回教债券来集资30亿令吉。这两笔资金均将用于减低债务。

森 那美的股价从每股9.46令吉的52周高位下跌了21%至2016年2月29日的7.47令吉。目前的共识目标价为7.45令吉,建议为持守。鉴于公司的 毛利率不大可能大幅度回升,加上其股息有欠理想,况且经济日益疲弱及公司债台高筑都令其前景不明朗,故对这只股抱着观望态度。

【马】MBM资源(MBM Resources)4Q15净利下滑77%

汽车制造商MBM资源(MBM Resources)的4Q15盈利滑落76.6%至740万令吉,由于合资与联号的贡献减低,以及为流动性低的存货(slow moving stocks)和应收账款作出拨备。MBM的收入上升6.8%至4亿3,930万令吉。

MBM的分享合资业绩缩减29.4%至360万令吉,原因是交付给其中一家主要客户的货品减少,同时外汇走势不利。其分享联号业绩则降低44.4%至2,200万令吉。

MBM的第四季业绩疲弱把其全年净利拉低了28.3%至8,040万令吉,其营业额则升高2.4%至128亿令吉。MBM已宣布派发每股0.03令吉的股息,使其FY15派息提高至每股0.07令吉(FY14为0.08令吉)。

启示:展望未来,MBM预计经济不明朗将持续影响营商信心和消费情绪。因此,它将专注于取得售后服务收入,同时透过推出新车款及进行促销活动来受惠。

【马】合成(Hap Seng Consolidated)脱售部份商用汽车业务来集资收购瓷砖生产商

合成(Hap Seng Consolidated)建议以3亿8,250万令吉把其在商用汽车业务Hap Seng Commercial Vehicle公司(HSCV)的51%股份脱售,从而为耗资3亿8,000万令吉的马赛克和瓷砖生产业务收购计划融资。

HSCV售股协议也附带一项为期五年的售股期权,让公司能以3亿6,750万令吉把其余的49%股份脱售。

另外,公司为全面收购住宅与商业建筑陶瓷墙砖和地砖生产商Malaysian Mosaics而签署了售股协议。

启示:公司表示,脱售部份的商用汽车业务单位将带来“可观”的收益,同时亦能继续涉足于相关领域。此外,收购瓷砖生产商是为其建材业务添加辅助效益。

Wednesday, March 2, 2016

【股】彭博社:巴菲特的7个投资金句

今年85岁的巴菲特(Warren Buffett)在其公开谈话及每年写给波克夏•哈萨威(Berkshire Hathaway)股东的书信中给予过无数的宝贵意见。无论你是在考虑要不要申请抵押贷款来买房子,或是正对一项收购作出各种考量的执行人员,巴菲特的金 玉良言对任何寻求财富及理性人生的大众都会有所启发。

这些年来,巴菲特也同投资者、企业经理及他的员工们分享他不会去做的事情有哪些,以协助这些人避免犯错。巴菲特在上个星期六发表了其今年对波克夏•哈萨威股东的书信,不过现在让我们先回顾一下他不会去做的事有哪些,或许你也不应该去做。

关于投资

1. 别日日紧盯着股市动向:“竞赛的赢家是那些专注于比赛的人,而非那些时时刻刻盯着计分板的人。如果你能够在周末休市时不看股价走势,那么就试试在周日也别看。”(2014年的书信)

2. 别在市场走高时,因你的投资升值而兴奋不已:“没有必要为1995年股市涨升而乐翻天,因为当时任何傻瓜都能在股市大赚一笔。我们也赚了一大笔。”(2016年)

3. 别受宏观经济预测的影响:“算命师的坟场有一大片土地是留给宏观局势预测者。波克夏极少作出市场预测,我们也甚少遇见能够长期作出正确预测的人。”(2004年)

4. 别把所有资金投放于同一个领域:“没有条规说你必须把某一处赚来的钱投资回同一处。事实上,这是个错误的做法。真正厉害的企业,在从有形资产赚取高回报之后,绝对不可以长期地把大部份盈利再投资于自身的业务。”(2008年)

5. 别让方程式牵着鼻子走: “投资者应该谨慎看待以历史数据为主的模式。那些由书呆子使用“贝塔”(beta)、“伽马”(gamma)、“西格玛”(sigma)等深奥符号编制而 成的模式看似很厉害。不过,投资者往往忽略了这些符号背后的假设性条件。我们的建议是,小心那些具有技术性符号的方程式。”(2009年)

6. 别在最需要现金时缺钱:“我们永远都不需要陌生人的施舍。我们必须把财务和其他事务安排好,以便把缺钱的情况出现的机会减到最低。”(2010年)

7. 别跟美国市场及其经济潜力对着干:“在过去的238年里,有谁是靠与美国市场背道而驰赚钱的?如果你把我国目前的情况与1776年的时候相比,你会不敢相信美国是怎样一路走来的,尽管我们经常抱怨政府的不是。不过,最大的安慰是,美国最好的日子还在后头呢。”(2015年)

星展集团: 2016年需要拥有的3只消费股

在过去25年,海峡时报指数的本益比只有一次是处于单位数,就是在环球金融危机时期。随着海指的本益比目前为10.67倍,它正接近其在环球金融危机时期的低位。

尽管股市在今年初开始便遇上不少挑战,但星展集团(DBS)挑选了3只消费及服务领域的股只,并有信心它们在未来的季度中,盈利能高于市场预期。

1. mm2 亚洲: 准备打进诱人的中国市场

mm2亚洲(mm2 Asia)是一家提供全面服务的电影制作公司。 作为亚洲首屈一指的电影及电视/网上内容制作商,mm2计划扩大其目前在新加坡 、台湾及香港的市场,由于这些地区对本土制作的需求及支持增加。为巩固其竞争优势, mm2最近在马来西亚购入了国泰院线(Cathay Cineplex)的5家影院。这不单只可以为集团带来经常性收入来源,也可以为其未来制作减低成本,因为一半的电影收益是归戏院营运商所有。

此 外,mm2进军诱人的中国电影市场为其增长奠下更巩固的基础,由于中国电影一般上会有较大的预算及较高的毛利。DBS认为mm2的股价在2016年大幅下 滑并不反映其未来的潜在盈利。由于集团的基本面并没有变动,DBS有信心mm2在未来公布盈利后,其股价将会回升,由于它在打进中国市场后,将会制作更多 电影。

与同行比较,mm2大概是以同行的27倍FY16预期本益比的50%折扣交易 (mm2目前以21倍FY16预期本益比(财政年度截至3月尾)及12倍FY17预期本益比交易)。

尽管以FY17预期盈利的30%折扣计算,这也意味着其12个月的目标价为1.05元。

mm2 亚洲(MM2 SP) :买入,目标价 $1.05

2. Japfa: 基本面稳固

农业食品公司Japfa的股价从2015年9月15日的0.28元低位回弹,由于印尼政府命令鸡苗业者把种鸡宰杀,来解决家禽业出现供过于求的现像。鸡苗业者同意宰杀600万只种鸡(Japfa将大约宰杀600万只的16%)。

一旦宰杀完成后,Japfa的饲养成本将会减少。再加上鸡苗的价格将会稳定下来(维持在成本之上),星展预期集团的饲养毛利将会大幅回升。

如果集团未来3年的息税折旧及摊销前盈利(EBITDA)以25%的年复合增长率增长,它目前的股价(7.5倍预期本益比)被低估了。此外,饲养部门好转、中国生乳的产值强劲增长、印尼盾稳定及购买力恢复等因素预期将会刺激Japfa的 FY16盈利走高。

Japfa (JAP SP): 买入, 目标价$0.90

3. 傲胜国际: 疲弱表现稳定下来

傲胜国际(OSIM International)在3Q12至1Q15之间的销售增长下跌,但从2Q15起,销售增长的跌势渐渐减少,由于按摩椅的销售回升。

傲胜的股价自2015年10月以来,下跌超过40%。集团最近公布的4Q15盈利出现季度增长,显示它已经从谷底回升。此外,傲胜继续派发每股0.06元股息,尽管其核心盈利在FY15下跌接近40%。

随着盈利跌幅预期稳定下来,以及它拥有2亿元现金,DBS预期傲胜在减少派息及股价疲弱的风险有限。

基于FY16的适度盈利增长预期,星展给予傲胜的1.28元目标价是与集团的14倍7年平均估值挂钩。

傲胜国际 (OSIM SP):买入,目标价 : $1.28

【新】八百控股(800 Super)值得考虑买入的3个原因

八百控股(800 Super)的交易量偏低,而它也获得很少分析师的报道,因此它可能不大受到投资者的注意。可是,如果你愿意花点时间研究一下其业务,应该不难找到其优点。

能抵御经济衰退的冲击

八百控股是为公营及私营领域提供环保服务的商家,其主要业务为废物管理及公共清洁。它是获得国家环境局(NEA)在新加坡运作的4家固体废物管理商之一。废物管理部门为住宅、商业及工业场所提供废物收集服务及废物回收服务。大巴窑及宏茂桥区的居民可能在住家附近见过漆上八百控股公司标志的白色垃圾车,

因为公司是NEA的承包商,负责收集宏茂桥及大巴窑区的公众废物。

另一方面,集团的公共清洁部门提供街道清洁服务及承包清洁服务。八百控股是NEA的四个负责清洁公共地方的服务商之一,它所负责的地区包括新加坡的西北部及西南部。

除了上述两个部门外,公司也提供园艺服务,包括剪草、修剪树木及美化环境。

无论经济好坏,垃圾依然需要有人收集,街道也需要要有人清理。因此,八百控股可算是非周期性及具防御性的股只。此外,集团在一个寡头垄断的环境中运作(入门门槛甚高,尤其是废物管理业务),以及清洁合约的年期通常很长(6至8年)。

业务稳定,不断增长

即使业务稳定,但这不代表公司不存在增长空间。通过不断扩张业务及获得新合约,八百控股过去几年的营业额及盈利节节上升。在FY11至FY15之间,公司的营业额以14.3%的年复合增长率(CAGR)增长,从7,700万元增加至1亿4,030万元。在同一期间,净利的CAGR为39.8%,从460万元增加至1,760万元。

资料来源:公司年报

公司在过去几年也一直在派息,FY15的每股派息为0.02元,这意味着其股息获益率达到4.5%,后者是基于2月29日的0.44元收盘价。

估值不高

基于0.44元价位,八百控股过去12个月的本益比为4.4倍,比6.6倍5年平均本益比为低。公司过去5年的本益比是在3.8倍至11.3倍的范围内,目前基于本益比的估值应属于上述范围内的低端。

资料来源:公司

八百控股的股本回报率(ROE,盈利指标)甚高,FY15达到35.5% (历来是在25%至29%之间),其新加坡上市同行高力控股的FY15 ROE为21.9%。但高力控股是以过去12个月的8.8倍本益比交易。

鉴于八百控股的盈利力较佳,相对高力控股而言,它似乎被低估了。八百控股的估值应得以提升。

总结

由于八百控股的业务十分低调,因此它很容易被投资者忽略。可是,在一堆堆“垃圾”下面,其实隐藏着盈利甚高及稳健的业务。此外,公司的最大股东Yong Seong Investment (局内人,包括主席及总裁拥有庞大份额)在2月中增加其在集团的持股量。

Yong Seong Investments在八百控股的股权从66%增加至66.8%,它是以每股0.43元至0.44元买入公司的股票。

这个价位应该可以为八百控股的股价带来支持,而如果这只股跌低于这个支持位,对投资者来说,应该是以一个不错的进场机会。

Tuesday, March 1, 2016

巴菲特给股东的信2016的3个重点

巴菲特在上周六发出了每年写给波克夏(Berkshire Hathaway)股东的信,以下是投资者从中可以学习的重点。

1.波克夏的低成本优势

巴菲特在信中把波克夏许多全资子公司的成本优势与大家分享。

首 先是波克夏能源(Berkshire Hathaway Energy)的低成本模式,后者是波克夏5家盈利最多的非保险业子公司之一。它在美国艾奥华州(Iowa)收取客户的每度电(千瓦小时)平均为 0.068美元。其他艾奥华州大型供电公司的收费为每度电0.095美元,而附近其他州的电费也同样地高。

巴菲特写道:“这些出色的表现说明了为何监管机构提议在其管辖范围内购买公用事业公司时,波克夏能源是最受欢迎。他们知道波克夏能源能有效、安全及可靠地运作及可以带来无限资金来投资其他项目。”

接 下来是Burlington Northern Santa Fe(BNSF),它是波克夏在2009年买入的美国大型铁路公司。虽然铁路公司之间很难作出比较,因为它们运输的货物及行走的里数不尽相同,但巴菲特所 作的粗略分析估计,BNSF的成本效益让其可以每吨里(ton-mile)所收取的费用比其竞争者低出40%。

当然还有Geico保险公 司,后者长期以来是一家低成本保险公司。Geico向新客户承诺可以在15分钟或较短的时间内节省15%费用。这是因为公司的运作模式避免昂贵及复杂的经 纪网络,并以直接销售取代。举个例子,公司在2015年的承销开支只占保费的14.7%,在美国保险业来说,其效益仅次于USAA。

巴菲特说,上述所有例子说明了波克夏的低成本效益为其筑起了一条“耐久的”护城河,让其竞争者难以跨越。它不单只可以让波克夏的定价比其竞争者来得低及带来更大的毛利,同时也可以与客户及监管机构建立起互信。

2. 风险管理的重点

对波克夏来说,风险管理十分重要,尤其是它的保险公司为数不少。波克夏的成功在这方面可以用巴菲特的观察总结:“其公司在风险管理方面比许多大型保险业者更为保守。”

很重要一点是波克夏永远不会过份承担 。巴菲特写道:“我们的保险合约性质永远不会在短期内超过我们现金资源范围内的需求。这个架构的设计是波克夏经济堡垒的重要一环。”

巴菲特接着解释,大部分保险公司的最大缺点是它们不愿意拒接保单,尽管它们不能够收取足以抵消风险的高昂保费。巴菲特写道:“它们就是不愿意拒接保单,尤其是轻易被竞争者取得的保单。就是这句话‘其他人可以办得到,我们也可以’,为许多业务带来麻烦,保险业的问题最大。”

无论波克夏多么保守,巴菲特明白到有些事件也会带来很大的问题,也就是说,美国受到袭击。他解释:

“波克夏可能面对的一个风险是我和查理都无能为力。波克夏面对的威胁也是所有美国市民也会面对的重大威胁:美国受到其侵略者“成功”以网络、生物、核子或化学途经袭击。这个风险是波克夏与所有美国企业同时得面对。

大规模的袭击在任何时间的可能性都很小。美国在70多年前落下第一枚原子弹的时候,我在帮《华盛顿邮报》派报纸。 之后,我们几乎大难临头,但都逃过厄运。我们应该感谢我们的政府 – 及上帝的眷顾。

然而,在短时间内的很低可能性,在长时间来说,会变得肯定。(如果在一年内会发生事件的机会只得三十分之一,那么在一个世纪内最少发生一次的机会是96.6%)。雪上加霜的是,永远都有人及机构及甚至国家想对美国施加最大伤害。他们的手法在我的一生内不断地大大提高。”

3.波克夏与3G Capital的合作

巴菲特在信中解释为何与巴西投资公司3G Capital合作收购卡夫亨氏(Kraft Heinz)及加拿大连锁餐饮业Tim Hortons。巴菲特说两家公司确认投资的方法采取了不同的策略:

“3G Capital的方法一直都很成功,这是因为它看准机会省去许多不需要的成本并马上作出行动。

波克夏也拥抱效率及讨厌官僚主义。为达到我们的目标,我们的策略是避免过分夸大的企业。我们购买的企业如精密零件铸造公司PCC均十分注重成本及有效率的管理。在成交后,我们的任务就是制造一个环境让这些总裁及其继承人能够发挥所长及开心工作。”

尽管方法不同,巴菲特表示,波克夏“与3G Capital在购买、建立及持守大型企业方面分享同一个信念,就是满足基本需要及欲望。”随着波克夏不断增长,可以满足其严谨准则的收购项目可能不多,而为了扩大范围,与拥有不同角度的其他投资者合作是方法之一。

Subscribe to:

Comments (Atom)

-

大众银行(Public Bank (Bursa: 1295))是马来西亚第三大银行。它的市值为786亿2,000万令吉。 大众银行迄今的重要成就及未来展望。 重要成就 1. 过去10年,大众银行的贷款(loans)、预付款(advances)及融资资产(fina...

-

跨别2年,终于让我用回这个blogger,其实也是没有再log in了。 现在那么多社交app, 应该也没有人会来看blog的了。。 今天就突发其想,就想看看自己以前的资料。。 怎么知道还能edit?? 其实也不知道为什么block我,我又没有放广告赚钱。 就纯属个人...

-

GSS能源(GSS Energy)宣布KUD终止GSS子公司PT Cepu Sakti Energy (“PT CSE”)的服务后,其股价下挫了31%,在2015年7月24日收报0.097元。之后,由于大市疲弱,GSS的股价持续走低至0.069元的多个月来 低位,并在2015...

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}