在祐玛战略(Yoma Strategic Holdings)发布其全年财务业绩之后,过去对祐玛增长与前景的担忧都一扫而空。祐玛的业绩大致上与市场预测相符,这提振了分析师对祐玛来年表现的信心。

收入增长71%

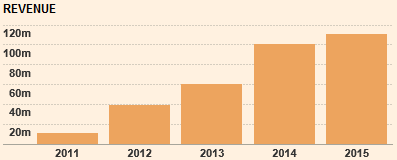

祐玛的收入

资料来源:《金融时报》

祐玛的净收入

资料来源:《金融时报》

祐玛的FY15收入从1亿零50万元增加10.4%至1亿1,090万元,其净收入则从1,640万元上升71.7%至2,810万元。这是由于祐玛的旅游与汽车业务快速增长。

缅甸的产业价格走高令祐玛的收入增加2,280万元,因为Star City的A5建筑(Building A5)及Lakeview G重新估值。这得以抵消祐玛因农业业务表现欠佳和房地产销售额放缓所蒙受的650万元合理值亏损。

产业销售额疲弱,但出租率强劲

随着仰光的产业供应量增加,祐玛也面对其他产业发展商更强烈的竞争。分析师预计,产业销售额将适度增长,因为缅甸的产业市场整体放缓。

然而,Star City的A5建筑的出租率正逐渐上升。祐玛的报告显示,其150个单位当中,有100个出租出去,比上一季出租的66个单位来得高。

祐玛将扩大业务范围

尽管房地产销售额疲弱,但祐玛的管理层一直都在积极地拓展祐玛的业务。祐玛正逐步从房地产业务转移至汽车与旅游业务。

从祐玛最新一季的业绩来看,这个策略显然奏效。产业销售额放缓获得汽车、旅游及其他业务的支持。

祐玛正计划在缅甸开设其首家肯德基(KFC)分店,时间大约是在2016年。它也预定在FY16开设多两家KFC分店。

这些计划是管理层为了扩大祐玛的盈利基底而制定。祐玛寻求其非房地产业务的贡献将占其收入的50%。

看好缅甸的增长前景

分析师看好祐玛在其他领域的业务将取得增长(房地产业务除外),这预计将弥补祐玛房地产业务所蒙受的亏损。

尽管祐玛的目标价从0.82元减低至0.78元,但星展集团研究(DBS Group Research)仍对缅甸的增长前景感到乐观,并给予祐玛“买入”评级。

No comments:

Post a Comment