在2014年,当华联商业房地产投资信托(OUE Commercial REIT)首次公开售股(IPO)时,我已经提醒过大家,它的负债比过高及其股息获益率偏低,鉴于其招股价为每单位80分,但对华联企业(OUE)来说是一个不错的交易。

当投资于房地产信托(REIT)时,我们随时要准备好出现集资的问题,因为REIT把大部分收益派作股息给投资者。当REIT提出集资时,我们要知道为何它要这样做。

如果集资是为了投资于可带来收益增长资产,这是好事一桩。熟悉我的读者都知道,我经常提到,不是所有发附加股的行动都是坏事。

今次的情况是,华联商业REIT计划以每单位64.3分发行新单位(比招股价低大约20%)来加强其资产负债表,因此,这个行动不会为其添加收入。

事实上,其每单位派息(DPU)在很大程度上将会减少,因为在发新单位后,单位数目增多了,但收入保持一样。

华联商业REIT的4Q16每单位派息为1.18分,比4Q15的1.25分下跌了9.36%,而4Q16的派息已经包含了在2015年尾收购的莱佛士坊一号(One Raffles Place)的贡献。

华联商业REIT的已发行单位大约为13亿个。配售大约2亿3,300万个新单位来增强其资产负债表将可令其省下一些利息开支,但其每单位派息很可能会进一步减少。

粗略估计,利息开支每年可以减少大约500万元,每季为125万元。 虽然可分配收入将会大约以同等数量增加,以百分比来算,增幅大约为8%。现在我们可以算算,可分配收入增加8%,但单位数量增加了18%。

数学不是我的强项,但我大约估计,季度DPU可能减少至1.1分以下,全年来说就是少过4.4分。但不可忘记,当初IPO时,它的DPU为5.44分。

因此,要得出IPO时的股息获益率,华联商业的单位应该以低于招股价交易。应该低多少?大约是低20%,换句话说每单位价格为64分。

不要忘记,如果少了华联海湾大厦(OUE Bayfront)的收入来源,其DPU可能更低,而来自华联海湾大厦的收入将会在2018年尾终止。再加上中央商业区(CBD)的新办公楼空间供应量,供过于求情况将更为严重,华联商业REIT似乎会走下坡。

因此,在投资华联商业REIT前,要求一个比每单位64分更低的价位不会过分,但市场先生是否愿意以这么低价位出售,就见仁见智了。

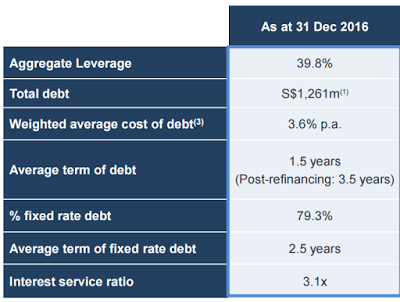

下图是取自华联商业REIT最新业绩报告 (2017年1月26日),显示其截至2016年12月31日的负债情况:

如果浮动利率每增加25个基点,每年的可分配收入预期将减少70万元,或每单位派息0.05分。

No comments:

Post a Comment