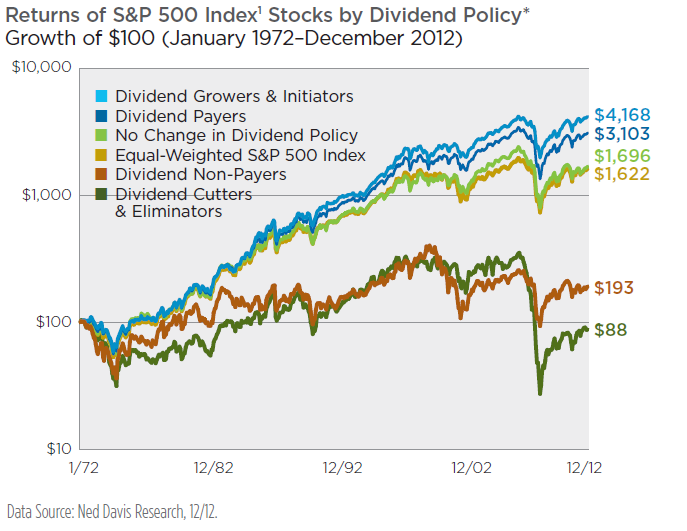

有许多研究显示,派息股(Dividend stock)的表现比非派息股或大市的表现来得佳。下图显示了在1972年1月投资100美元至2012年12月的回报。股息增长股的表现最佳(浅蓝色),从100美元增加至4,168美元,至于同等比重的标普500指数(浅啡色)则从100美元增加至1,622美元。

派息股的表现看来真的不错!

但或许很多人不知道,表现优于大市的派息股是因为它们同时也是价值股(Value stock)。

为了让大家清楚了解整个画面,请参看下图:

为了让大家容易明白,把股只笼统地分类为:

A 部分 = 价值股(Value Stocks) = 整体而言表现比大市佳

B 部分 = 派息股(Dividend Stocks) = 整体而言表现比大市差

C 部分 = 派发股息的价值股 =整体而言表现比大市佳

值得注意的是,我们是在比较总回报(资本收益+股息收益)。再者,为什么强调‘整体而言’,因为如果你仔细研究,每一部分都可能出现一些失败的例子。价值股或者是派息股都可能会出现一些陷阱,但如果我们拥有一个比较多元组合,以上的结果大致上是对的。

最重要的是,你的组合是否表现出色,决定性在于‘价值’因素,而不是那只股有没有派息。价值因素通常包含低的价格比率,像低本益比(P/E)、股价与账面值比(P/B)、股价销售比(P/S)、股价与自由现金流比。过往,高股息获益率意味着估值偏低,但由于税务关系,这个假设已经不适用。

高获益率的股票通常会是垃圾股、派息不能够维持及杠杆比偏高。这些股只利用目前的高获益率来吸引投资者,但久而久之,当它们的业务出现问题后,它们会减低或停止派息。

在坏消息出现后,股价会暴跌,而投资者会蒙受庞大的资本损失,后者可能会高于其所获得的股息。

最近一个很好的例子是瑞克麦斯航运(Rickmers Maritime),后者的股息获益率曾一度高达15%。这只股的估值如何界定见仁见智。如果以净资产值(NAV)而言,它将会被低估。

但其保守净资产值(CNAV)将令其许多船只打折,因此这只股不属于估值偏低。对其他投资者而言,如果他们有注意自由现金流及派息率,他们也会及早发觉这只股出现警报。基本上,这只股提供较高的股息获益率,但没有价值。

话虽如此,投资者也不需要完全避开派息股。无论如何,每年看到自己的银行户口有进账也是一件乐事。最重要是单看有没有派息不够,你还需要顾及价值因素。

因此,你需要寻找C部分的股只。

问题是该如何寻找?

3个步骤寻找估值偏低的派息股

首先,列出所有持续派息及股息不断增长的股只,这意味着我们挑选一些长期以来有能力及习惯派息的股只。

第二,我们按照价值因素把这些股分组,投资者只需留意最便宜那组的股只,这可增加我们从股只获利的机会。

第三,我们仔细研究每只股,分析它们的股息增长率、派息率、自由现金流、成本收益率、股息获益率的区间及股息税率等。再进行质量分析可以获得一些数字上没有给予的重要讯息。

总结

基本上,我们是挑选一些派息的价值股。我们可以把全球上市的股只范围缩窄至几百只,然后选择‘较便宜’的组别。

利用这个方法,投资者可以获得比大市更高的回报,同时也获得股息,何乐而不为。

No comments:

Post a Comment