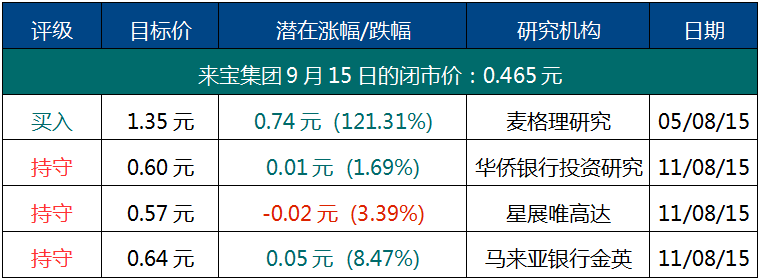

自冰山研究公司(Iceberg Research)发出首份报告以来,来宝集团(Noble Group)的股价在6个月内下跌了将近60%,尽管它曾尝试安抚投资者,并表明它没有夸大一系列长期协议的金额。

在普华永道(PricewaterhouseCoopers)发出报告及交易媒人Michael Klein检讨融资选项之后,来宝集团的股价有所回升,但由于市场人士仍对公司存有疑虑,其股票不久后又遭到卖空。

2Q15表现不及分析师预测

来宝集团的2Q15收入年比下跌22%至183亿,7,500万美元,主要因商品价格下跌。由于联号蒙受的亏损增加185%至6,770万美元,比预期来得多,其税后净利下跌5%至6,260万美元。

公司的2Q15净利年比下跌5%,低于分析师的预测。其1H15净利仅达到分析师全年预测的37%。

公司的能源部门取得大幅增长,主要因石油液体业务的营运收入增加53%。但煤炭市场仍面对挑战,因为来自中国的需求持续减少。燃气与电力部门的表现 与预测相符。虽然息税前盈利年比减少18%(因2Q14表现特别好),但与上个季度相比增加94%,原因是公司在2Q15签署了新的燃气与能源供应合约。

金属及采矿业务影响整体表现

虽然燃气和能源部门的表现不错,但中粮来宝(Noble Agri)持续蒙亏及金属与采矿部门的表现下滑影响了整体业绩。公司在2Q15蒙受1,900万美元的营运亏损,息税前亏损为5,000万美元,而它之前在2Q14取得1亿6,110万美元的营运盈利,息税前盈利为1亿零860万美元。公司蒙受营运亏损主要是因为铝现货溢价下跌70%(净合理值在1H15减少4亿8,700万美元)。

商品市场前景不佳

基于商品市场的前景不佳,分析师已将公司的FY15收入预测调低11%,并将税后净利预测调低17%。他们也将公司的FY16收入及税后净利预测分 别调低6%及11%,原因是金属的毛利率和来自联号的收入料将减少。他们所设定的合理价也因此减低(为FY15/16每股盈利的9倍)。普华永道发布完整报告

来宝集团也公布了普华永道针对其市价计算模式、估值和监管架构进行评估后得出的结论。普华永道表示,公司的市价计算模式符合相关规定,其截至2015年6月30日的资产负债表中所有合约的估值都符合相关标准。公司也指出,普华永道从12个方面评估了合约的估值,并以35项标准作为依据,包括数量、价格、折扣和蕴藏量。

在冰山研究公司发出报告之后,来宝集团正逐步改善其透明度。公司预料将接纳普华永道提出的意见,改善其对组合进行压力测试的程序。

冰山研究公司再度发难

冰山研究公司最近又发布了一份报告批评公司第二季的表现,以及普华永道评估公司长期商品合约的方式。

冰山研究公司表示,普华永道并没有质疑公司提出的假设是否实际,它只是重申公司的合约符合会计标准。

来宝是另一家安隆公司?

冰山研究公司拿来宝集团与破产的安隆公司(Enron)做比较。安隆公司所任用的审计公司安永(Ernst & Young)在其发出的报告中也曾表示,安隆的运作大致符合会计规则,但安隆最终破产。虽然普华永道表示公司并没有钻会计漏洞,但投资者可能还是认为,他们无法确知那些合约的实际价值。

{kind=link}

No comments:

Post a Comment