新加坡地铁(SMRT Corporation)最近公布了其1Q16业绩,其税及少数股东权益后盈利(PATMI)年比下跌10%至2,010万元,因营运盈利滑落5.6%至2,770万元。

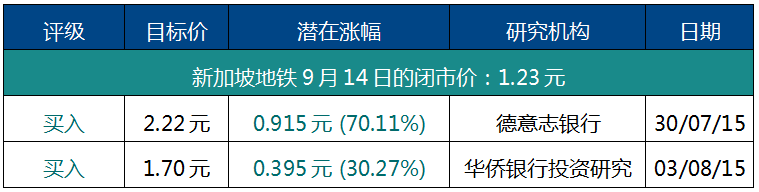

分析师指出,新加坡地铁在短期内将面对一些不利因素,但一些长期的变化将令它受惠,研究机构因此继续给予公司“买入”评级。

地铁业务继续蒙亏

新加坡地铁的1Q16收入年比增加7.8%,接近分析师的预测。其非车资业务的收入增加12.7%,主要来自德士和租赁业务,但整体营运开支增加抵消了部份增幅。尽管整体收入增加,其地铁业务却在1Q16蒙受570万元的营运亏损(地铁业务在1Q15获利430万元)。公司的盈利低于市场预测,主要是因为它增聘员工,令员工成本与上个季度相比增加6.4%。另外,能源开支及维修和保养成本(年比+19.6%)都比预期来得高。

公司的巴士业务之前在1Q15蒙受550万元的营运亏损,但在1Q16取得150万元营运盈利,主要因收入提高及柴油成本减少。德士业务的1Q16营运盈利年比增加32.2%至550万元,原因可能是其德士数量增加。

虽然地铁业务连续第二个季度蒙受亏损,但其他业务都取得息税前盈利增长。公司租赁业务的营运盈利增加5.3%至2,110万元(租金来自加龙威广场),但营运毛利率下跌13.4个基点至64.2%。

可能遭罚款

根据2014年捷运系统法案的修订条款,由于7月份发生严重地铁故障问题,新加坡地铁必须支付的罚款可能多达5,000万元(占其年度车资收入的10%)。

陆路交通管理局(LTA)可能不会提出那么高的罚款额,因为这可能会影响公司找出问题根源并防止类似事件再度发生的能力。公司的FY15税及少数股东权益后盈利(PATMI)为9,100万元,最高罚款额约等于71%。

加速进行翻新工程

7月份发生大规模地铁故障问题,原因是第三轨绝缘器的电阻弱。新加坡地铁已制定了更新陈旧铁道设备的计划,更换第三轨绝缘器是其中一项翻新工程。

公司将加速完成此工程,更换第三轨绝缘器的工作预料会在1Q17之前完成。地铁故障问题应该不会使其维修及保养开支大幅增加,但公司可能必须进行更多检修工程,以确保其地铁服务稳定可靠。

近期内表现可能不佳

管理层重申,公司在营运方面仍面对许多挑战,但它正与当局合作改善地铁服务,而且一直都有进展。管理层也表示,其维修与保养开支在接下来的二至三年 应该会保持在1Q16的水平,因为公司将持续进行翻新工程。员工开支(主要为工程师、技工和巴士车长)也会持续增加。这些开支在近期内将影响公司的盈利。分析师认为长期前景仍不错

分析师仍看好公司的长期前景,因为政府的公共巴士外包模式和地铁融资框架预料将令公司受惠。在新的公共巴士外包模式之下,其巴士业务的毛利预料将从2Q17起提高。公司应该也会因为少了折旧开支而获益。地铁业务蒙亏,反映出公司必须进行变革,确保此业务长期而言能获利。地铁融资框架的实行日期未定,但一直都有进展。若当局在2018年进行改革,公司的股价将有望上涨。

{kind=link}

No comments:

Post a Comment