Tuesday, September 29, 2015

【理】炒卖或投资只能选其一

炒家(trader)和投资者(investor)有许多不同之处。他们的目标不同,在市场中逗留的时长不同,喜欢的资产类型不同,所采用的方法也不同。但由于最近市场大幅波动,炒家和投资者似乎变得没有什么不同。

自己也曾是炒家和投资者,所以十分了解人们进行短期炒卖和长期投资时的心理,而且也懂得当人们想要转换角色时会出现的问题。

我们都知道,炒家绝不能把一宗烂交易变成“投资”,投资者也绝不该认为自己能捉准进出场的时机。

简单来说,当一名炒家亏了钱还继续持守,这反映出他没有做好风险管理的工作。如果没有制定好离场的策略,炒家就绝不应该出手。亏了钱还继续持守,就等于违反了炒家奉行的风险管理原则。当炒家没有依照策略行事,只是抱着希望持股,只会亏得更多。

炒家的任务是在承担一定风险的情况下,尽可能利用手头上的资金来取得回报。不遵守自己设定好的风险管理原则,肯定要亏钱。

同样的,一些投资者有时会以为自己能够突然转换角色,成为一个勇于冒险的专业炒家,在市场中赚到一笔。但他们这么做只会适得其反,因为投资者不像炒 家那样,懂得如何看待股价每天的升升跌跌。投资者比较喜欢看长线,他们平常付的交易费用和税务都较少,进出场的次数不会那么频繁。当一名投资者以为他能在 转瞬间变成一名炒家,他就犯下了天大的错误。

快速进出市场,本来就不是投资者的特质,这种做法也不符合他们的经验或投资理念。当他们以为自己能成为炒家时,由于他们可能不善于控制自己的情绪,所承担的风险可能更大。

当一名投资者“变身”成一名炒家时,他往往会认为自己的看法是正确的,而其他人的看法都是错的。如果他能够及时抽身,躲过15%的跌幅,他可能会暗 自庆幸,但如果他没有制定重新进场的计划,将会错失良机。有许多投资者都在2008-09年股市大跌之前撤出市场,但却没有重新进场。他们在2000年没 有进场,在2008年没有进场,在2011年也没有进场,结果错过了标准普尔500指数的升幅。

重点始终在于,每个人都应该发挥所长。如果你是一名炒家,那你就应该善用资本,让赚钱的股票继续涨,把亏钱的股票卖掉止损。如果你是一名投资者,那你要做的工作比较简单,但一定要管好自己的情绪。懂得这个道理,你能取得的回报自然会比较高。

【新】星狮地产的款待业务进军欧洲市场

星狮地产(Fraser Centrepoint)的款待业务单位Frasers Hospitality(FH)宣布,其位于德国的酒店Capri by Fraser柏林将于2017年开幕。FH最近已分别在西班牙巴塞罗那和德国法兰克福开设了同一个品牌Capri by Fraser的酒店。

这些新酒店标志着FH进军德国和西班牙市场。这两个国家一直以来都是深受欢迎的商务和旅游目的地,它们也跻身于取得最多外来直接投资的五大欧洲国家的行列中。

在欧洲取得成功之后,FH计划在未来的四年里,在亚太区开设10家Capri by Fraser酒店,从而把这个品牌下的酒店总数增加至17个(合计超过3,500个单位)。

Capri by Fraser品牌融合了传统酒店和服务式公寓的优点,以迎合“e世代”(电子世代)旅客必须“随时随地在线”的生活需求。包括将陆续开设的物业在内,FH的环球组合包含遍布77个城市的129个物业(逾2万1,000个客房/公寓单位)。

【新】浩正零售信托收购日本购物中心

浩正零售信托(Croesus Retail Trust)以9,520万元收购位于日本福冈市的一个零售物业Torius Property。这是公司自2013年5月上市以来的第四项收购。

该物业是一座位于市区边缘的大型购物中心,当地能与它相比的零售商场寥寥无几。其租用率为偏高的95.3%,并拥有145个多元化的租户,包括好市多(Costco Wholesale)、大创百货(Daiso)和戏院United Cinema等等。

这项收购将有助提高公司的每单位股息获益率,并能带来稳定收入和长期增长,与公司扩大其日本零售物业组合的策略相符。

【新】M1拥有不错的上涨动力

第一通(M1)是新加坡三大电讯商之一。在本地移动服务(后付)市场,它占了23.1%市场份额。

虽然在三间电讯商中,M1的规模最少,但它的前端优势不容忽视,从其怎样维持后付客户基底便可见一斑:后付移动客户数目、后付ARPU(每用户平均收入)及相应的移动服务收入均在稳定增长。

M1不久前推出的 mySim 12个月配套为客户提供5GB 数据及300分钟通话时间,每月收费只需30元。这个配套特别适合使用大量数据及直接从品牌商或通过在线媒体购买智能手机的用户。

这个新配套显示M1能随着市场趋势灵活应变,原因是 a) M1不需要为签订这个配套的客户给予手机补贴及 b) 为用户提供很大的灵活性,因为用户可以选择购买一个月的预付配套及把预付配套转变为12个月的配套。

另外,M1也把无线视频频谱批量出售给移动虚拟网络营运商(MVNO),让它们可以提供语音、简讯及数据服务。目前它已经与两个MVNO合作,并刚 与第3个MVNO签订协议,后者是在2015年底正式开始运作的Liberty Wireless。M1藉此可以获得不错的经常性批量收入,而无需单单依赖其主要业务。

还有就是,M1在过去7年均取得正面自由现金流。

资产回报率(ROA) 对需要庞大资本开支的企业(如电讯公司)来说十分重要,而M1在过去3年的ROA维持在大约13%,显示其资产得以充分利用。

M1的资本回报率(ROC)及股本回报率(ROE)在过去5年均稳定维持在高位,ROC平均大约为20%;ROE接近50%。

虽然第一通的净负债与EBITDA(息税折旧及摊销前盈利)比率大约为0.9倍,但其利息覆盖率为74倍,这说明了第一通在偿还短期债务方面,能力很高,原因是第一通的有效利率大约为1至2%,令其利息开支偏低;但其同行的有效利率为大约3至4%。

M1的股息获益率为6.7%,是新加坡同行中最高,新电信为4.6%,而星和为5.8%。

【国际】商品大王Gartman和花旗集团对油价的看法

石油价格会上涨还是下跌?相信每一名投资者都想知道答案。市场人士目前都颇为悲观,对利好消息反应不大,对不利消息则反应过度。尽管油价持续下跌, 但一些专家和研究机构认为,油价接下来将上涨,比如“商品大王”加特曼(Dennis Gartman)和花旗研究机构(Citi Research)。

油价下跌主因:供应量激增

油价持续下跌,主要是因为供应量增加。主要产油国如沙地阿拉伯、俄罗斯和伊拉克的产量都达到创纪录的水平。最近有一份报告指出,沙地阿拉伯6月份的产油量和出口量都有所增加。中国和日本经济令人担忧

市场人士的看法悲观,其中一大原因是中国和日本的经济令人担忧。中国的经济增长持续放缓,上海股市近来也大跌。中国令人民币贬值,也被市场人士解读为其经济状况可能很糟糕。日本最近一季的国内生产总值(GDP)增长为负数,显示日本银行所采取的量化宽松政策,无法使其经济持续复苏。

供应量增加及美元升值

原油价格在过去一个月持续下跌。西德州中质原油(WTI)的价格可能会下跌至每桶30美元。由于沙地阿拉伯和中国的炼油产能大幅提高,市场上将出现柴油供应过剩的情况。这可能会令油价进一步下跌。

原油的价格是以美元计算。由于美国联邦储备局即将加息,美元随之走高,油价预料会因此而下跌。

基于以上因素,基金经理John Kilduff认为,原油价格有可能会跌至每桶20多美元的水平。

业者投入的资金减少

但研究机构Johnson Rice的分析师认为,原油产量将会减少将令油价止跌,这家研究机构预测,原油价格在今年底可能会达到每桶60至65美元。Johnson Rice的分析师Ron Mills指出,业者所投入的资金减少,已经使在运作中的钻油台数量减少。业者在接下来的几个月将进一步减少所投入的资金。页岩油业者几乎已无法 从股市和债券市场中筹得资金,而商业银行在贷款给这些业者时也变得更加保守谨慎。

加特曼认为油价将上涨

有“商品大王”称号的加特曼也认为油价将回升。他之前曾预测,油价在今年底可能会下跌至每桶15美元的水平,但由于原油市场出现了结构性变化,其观点也随之改变。

布伦特原油和WTI的正价差(contango)有所减少,两者的平均本月价差已从之前的7.72美元缩减至7.19美元。加特曼认为,价差减少显示原油价格有望上涨。

花旗研究:油价有望上涨45%

由于原油价格已经来带6年来的低位,花旗研究机构认为,大型石油业者的股票终于变得便宜了,值得买入。花旗研究机构指出,石油领域目前以1.2倍的股价与账面值比交易,低于2009年第一季和1998年第四季这两个低谷期的水平。当业者的赚头增加,令它们的股票以1.75倍的股价与账面值比交易,即表示它们的股价有望上涨45%。

Monday, September 28, 2015

【理】永遠「無法存錢」的人都有的用錢習慣

「距離發薪日只剩幾百塊可以花」,相信有許多人在看到自己錢包後都忍不住冒冷汗,這樣的話遇到和友人聚餐或和男友約會都會讓人猶豫是否該去吧。

「為什麼總是這樣」「難道只有我嗎?」這類金錢問題,相信就算大家煩惱也很難和朋友討論吧,而沒有說出口但總是引頸期盼著發薪日的人想必也不少。

那些總是存不了錢的人所容易犯的”金錢習慣”

1:忍不住買東買西

到了超市或便利商店總是忍不住把手伸向零食或飲料,相信有很多人會像這樣買了自己預定之外的東西吧,但是像這樣一次不小心多花了幾十元的購物,累積下來也是不少錢喔。

請將去便利商店的頻率減到最低,決定好購物清單再去等,將多餘的花費壓到最低吧。

2:依賴下個月的薪水

「反正快要發薪水了」「反正領到獎金了」,像這樣依賴下個月薪水而忍不住亂買可是很危險的,若是之後發現「領到的錢沒有想像的多」,就會導致下個月也發生同樣情形,而無法脫離浪費的循環當中。

請改掉依賴還沒到手的錢的習慣吧。

3:無法抗拒折扣

就像「貪小便宜吃大虧」一樣,「因為在打折」「因為只要10元」像這樣對折扣無法抗拒,總是忍不住花錢的人是無法存錢的。

並不是被便宜的價格所迷惑,而是必須思考「我真的想要這個嗎?」。

4:不整理&不拿單據

為了瞭解自己到底買了什麼花了多少錢,拿單據並事後檢視是很重要的。這樣便能反省自己的浪費,並避免下次再犯。

現在也有許多可記帳的手機軟體,大家可嘗試看看。

5:剩餘的錢就存起來

任何人都有容易將手邊的錢花光的傾向,而有將生活中所剩的錢存起來的想法的人,反而不容易存錢。

若是真心想存錢的話,最好在領到薪水的同時就將想要存的金額存入其他戶頭內。

以上就是無法存錢的人的特徵,人在一生當中很有可能會遇到生病受傷、結婚生產等需要用錢的時刻,為了不要在這種時刻發現自己「沒有錢!」,大家最好現在就重新檢視自己的用錢習慣喔。

【新】鸿通电子控股: 估值不高,股息获益率达到8.8%

鸿通电子控股(Valuetronics Holdings)的总部设在香港,它是一家综合电子制造服务提供商,它制造的产品包括发光二极管(LED)及准确度极高的全球定位系统(GPS)。

工商业电子业务将推动增长

公司的业务大致上可分为消费电子业务(CE)及工商业电子业务(ICE),而CE是公司的主要收入来源。可是,较高毛利的ICE业务变得越来越重要,由于主要销售LED照明的CE业务遇上逆风,包括需求放缓及较便宜的中国产品为价格带来压力。

资料来源:公司年报

ICE业务的强劲增长 (FY15: 22.6 %)预期将为CE业务的跌势带来缓冲。此外,整体毛利预期将获改善,因为ICE的毛利是高于CE的毛利一倍 (ICE: 18.8 %, CE: 9.8 %)。

投资者也可从美国的复苏中受惠,鉴于公司在美国的销售额占了其FY15收入的47.6%。随着美国经济逐渐好转,预期公司的销售额也跟着提高。

零负债、现金充裕、强大现金流

查看公司的资产负债表会马上发现两个重点,就是截至2015年6月30日,公司没有负债及拥有5亿3,440万港元现金 (约为9,690万元)。公司过去10年的资产负债表持续表现强劲,现金数目一直高于总负债,而且债务向来不高或是零负债。

在过去的5个财政年度里,公司的净利稳定增加,除了在FY13,因为当年为了终止授权业务而蒙受2,360万港元开支,令净利下跌。

在现金流方面,公司的记录也令人鼓舞。除了不断从营运中取得正面现金流,其自由现金流(公司盈利能力的重要指标)在过去4年也处于正数(事实上,公司在过去10年内,有7年的自由现金流是处于正数)。

估值不高

基于2015年9月18日的0.41元收盘价,公司的市值为1亿5,590万元,而超过半数是受到现金支持。FY15(最新的整个财政年度)的本益比为5.7倍,比其同行的平均12.3倍为低。如果不包含现金,公司的股票是以2.2倍本益比交易,让其成为低值珍宝。

资料来源: 公司年报, * 基于9月18日的收盘价

除了估值不高外,8.8%的获益率 (基于FY14的0.20港元派息及0.04港元特别股息) 令鸿通电子的股票似乎更具吸引力。

公司自2007年上市便每年派发股息。在2014年,公司定立了正式派息政策,每年把30%至50%盈利派作股息给股东。再加上公司的强大现金流,将有助公司维持派息。鸿通电子也应该是不错的派息股。

【新】扬子江船业将成为一只蓝筹股

由于扬子江将成为蓝筹股的一分子(海指的30只成份股也被成为‘蓝筹股’),那么,现在就来看看它是否便宜。

一个很有用的估值方法是把一只股的目前本益比(PE ratio)与其自身的历来数字相比。以下的图表显示了扬子江从2010年初迄今的本益比。

资料来源 : S&P Capital IQ

扬子江是一家造船公司。它的本益比为6.5倍。

从上述图表看到,这家中国造船公司的目前本益比较其7.3倍的历来平均本益比(由2010年初迄今)低。谈到投资,均值回归(mean reversion)是一个很有力的因素。均值回归是指低于平均的估值有很大机会向着平均值回归。可是,均值回归不一定是好事。

“从行为金融学而言,其中一个缺点是人们一直固守在以往的表现。举个例子,投资者认为一只股很便宜可能只是因为那只股在过去5年或10年一直没有以这样低的估值交易。但其实这并不重要,重要的是它将来的表现。”

换句话说,一只股的未来表现对其股价在长期上的表现扮演着重要的角色。 扬子江的盈利必须不断增加才可以证明它是一个相当不错的投资。

可是,扬子江在这方面似乎不容易办到。造船业正处于严重的衰退期,它在公布2015年第二季度业绩时表示:

“克拉克森研究公司(Clarkson Research)指出,1H15全球新造船订单为1,328万CGT(修订总吨数),只相等于1H14的49.2%。中国造船业所受到的打击更为严重,因为今年上半年的新订单年比下跌了72%。”

从估值来看,由于扬子江目前的本益比较其平均本益比来得低,它似乎并不昂贵。可是,投资者在投资前也需要把公司的未来展望考虑在内。

Wednesday, September 23, 2015

【理】CPF存款的故事

A和B是好朋友,他们在取得理工学院文凭后一起入伍,然后在21岁开始工作,担任技术人员,起薪为2,000元。在完成国民服役之后,A和B的公积金户头有以下金额:

普通户头 (OA): 2,738元

特别户头 (SA): 708元

保健储蓄户头 (MA): 962元

B认为,特别户头的存款可取得4%的利息,因此决定利用没有用到的现金每月填补公积金特别户头,为退休做准备。

A则认为退休是一件很遥远的事情,他认为把钱留在身边比较实在。

A和B都在同一间工厂工作,每年的加薪幅度为2.5%。

到了31岁时,他们的公积金存款分别为:

A和B的普通户头:7万5,320元

保健储蓄户头:2万9,064元

A的特别户头:2万1,868元

B的特别户头:4万1,983元

当他们36岁时,他们保健储蓄户头内的款项已达到4万8,500元,之后的存款将转入特别户头。

到时候,他们的公积金存款将分别为:

A和B的普通户头:12万5,190元

A的特别户头:4万1,331元

B的特别户头:7万6,929元

至今为止,B都一直都有填补其特别户头。他决定继续用现金填补其特别户头,但将款项限固定在每个月200元。

在43岁时,B的特别户头存款达到了上限,他已不能再用现金填补特别户头。A则在约6年后才达到上限。当他们都55岁的时候,他们的公积金存款如下:

A和B的普通户头:40万零848元

A的特别户头:30万7,601元

B的特别户头:41万4,973元

A能够从其特别户头中提取约14万元,而B则可以提取25万元。

希望你也喜欢这则故事,并分享给你亲朋戚友。

【企】世杰名人榜系列1:斥资2000万腐朽变神奇 黎天发化荒林为胶园

拿督黎天发虽然年届70,但依然老当益壮,健步如飞。询及黎天发如何保养身体,他简单地说了一句:“人类要生存,必须要照顾环保!”

他解释,大自然环境的照顾和身体的健康是息息相关的,环境与生态的安全才能让身体活出健康。

黎天发在6年前斥资2000万令吉,将被砍伐的逾万亩森林变成一望无际的翠绿胶园。他凭着过人的胆色与毅力,以私人机构启动如此庞大的项目计划,可谓前无古人。

黎天发是一位白手起家的企业家,虽出生于贫穷家庭,但人穷志不穷。

他在14岁辍学后,拿着2件衣服和父亲给的50仙,就离乡背井到外地谋生,从一无所有,到今时今日几家公司的领导,事业版图更拓展至木材、产业、农业、种植业等。

从学修车到修理机器

回想创业路,一路走来并不简单。从学习修车到修理机器,机缘巧合下到吉隆坡一家板厂修理机器,那是他第一次接触木材业。之后,在辗转之下,黎天发被一家公司录用到印尼苏门答腊森林任泥机驾驶员。

当时的他想到大马也拥有非常丰富的天然资源,便立志将来朝伐木业发展,并深信这个行业必有出路。于是,3年来他刻苦耐劳,省吃俭用,终于存够2万令吉资本回马创业,并买下人生第一辆载树桐的二手罗里“山大王”。

居安思危不贪富贵

黎天发认为人必须居安思危,不能贪图荣华富贵,一旦没有做好危机准备,上天给你的磨练随时都会降临。

1997年金融风暴席卷全球,令黎天发面对二度重创,因着市场对木材业的需求量骤减,在没有订单下,他陷入了进退两难的局面中。

为了生存,他决定变卖产业,为免有人趁火打劫压低价钱,黎天发每天亲自寻找买主谈价钱。所幸他平时为人豪爽,信誉良好,大部分买主都以合理的价钱买下他的资产。卖掉一大半资产后,黎天发换回200万令吉渡过危机。

幸好员工体恤,银行也宽限缴付利息的限期,才让他顺利熬过难关。半年后经济复苏,黎天发的生意也渐渐恢复,3年后他更买回曾经变卖的资产,而所购入的土地比之前失去的还多。

黎天发打趣地说:“其实,能否渡过难关是靠你平时的表现和如何待人。譬如,今天你的车子因为电箱没电而无法发动,那你就必须要找邻居或朋友帮忙。若你平常与邻居和睦相处,你的邻居就会协助你推动车子。”

这个例子虽然简单,但里边的道理却让黎天发渡过人生中一个又一个的难关。

言行身教儿女皆成才

黎天发除了在事业有成,也拥有幸福家庭。

他与拿汀林爱英育有两男一女,而重视家庭教育的黎天发也非常着重身教,他认为父母是孩子们的榜样。虽然年届70,但他依然热衷于工作,其中的原因就是希望孩子们看到父亲在这个岁数依然勤力工作,他们更不能懈怠。

黎天发的长男拿督黎铭豪毕业于澳洲国际贸易系学士,是淡属中华商会会长;次男大良是美国工贸经济系硕士;女儿小燕则是国际贸易系博士,目前在中国上海一家国际贸易集团担任总执行长的职位。

黎天发认为无论在家庭或事业,都离不开与人之间的相处。

他在最后更分享影响他一生的16字箴言:“共同目标、共同努力、同舟共济、共同分享”。浅白易懂的道理,但有谁能真正了解,而黎天发就用了一生去实践。

创业路上荆棘满布

有了讨生活的工具之后,黎天发更是勤奋,凡有开芭的地方就会看见他的踪影,他每天工作早出晚归,3年后就付清“山大王”欠款。

成家后,黎天发更努力打拼,希望能让家人过上好生活。

7年后,他带着6万令吉成立了一家公司,并买下小段的树桐芭伐木,从伐木到载送树桐全由自己包办。之后,他的生意也跟着上了轨道,员工更增至10人。

从只有一辆“山大王”到开设公司,黎天发的事业可说如日中天,然而就在他越来越顺遂时,人生的第一个低潮却悄然而至。

他因没有足够的现金周转,险些破产,好在急中生智,想出开源节流的方法应对。

当黎天发化解了人生第一个危机后,他的生意越做越大,机器、罗里越买越多,跟着他的员工也增加至50多人。

1988年,他赚取了人生的第一桶金,踏上了百万富豪的列车。

“4到”系统规划橡胶园

黎天发十分看好橡胶的前景,橡胶树可说全身是宝,橡胶的用途十分广泛,在国际市场有很大的需求,而且橡胶木更是家具制造的上佳材料之一,在马来西亚有超过80%的家具制作材料源自橡胶木。

因此,黎天发十分看重这项胶园种植计划,他认为胶园项目在开始之后,就是一项数十年的计划,所以为了未来有更好的管理,必须有系统地种植与经营。对此,黎天发也提出了独有的“4到”系统,即是:车到、人到、看到、肥到。

“车到”意指胶园中的任何一个角落,不管是高处或低处,车子必须能够抵达。

说起来简单,但实际情况是要在整座山开辟多条车道,高低起伏的地势、溪河湿地,要开辟车道谈何容易。然而,这就是橡胶园的特点之一。

通常许多园主都会为了省钱而少建路,但黎天发认为园中四通八达的车道能让他随时到达任何角落,让巡视工作方便许多,在管理效率上更是得到提升,而这就是他所说的“人到”及“看到”。

不但如此,完善的车道系统也方便员工和日后的管理人。在有系统管理下,“肥到”即是肥料,就能有效地施放,而日后的效益将会受保障。

伐木出身不忘环保

从事伐木行业数十年的黎天发,虽然以伐木起家,但对于自然生态的环保工作,一直以来都是不遗余力的。

由于伐木起家,更让他明白环保的重要性。因此,由始至终他都非常强调种植业的重要性。他认为生态能否生生不息,在于是否平衡发展。有规划地伐木和植木,对于生态有着重要的作用,而黎天发也将多年的经验社会分享,他在彭亨华团与马华更担任了多届的农业局主任。

六年前,黎天发于吉兰丹州,经过严谨的规划,成功将被砍伐的逾万亩森林,变成一望无际的树胶园。此项目非常庞大,黎天发斥资2000万令吉,将心力与财力投注于胶园种植当中。

皇天不负有心人,此项目不仅奠定了他的事业与地位,更为当地带来了工作机会与经济效益,而黎天发也成为了政府表彰及人民学习的榜样。

经过数年的努力,目前首阶段1500亩橡胶园已开割生产。其余的1万500亩的胶园种植,也将分阶段完成。

此外,黎天发也看好生态旅游的发展,所以他也计划借其胶园里的天然瀑布和山景园林,开辟为旅游景点,并且将名种榴梿种植于部分园地,让都市人多一个接近大自然的地方,从而带动吉兰丹州的旅游经济。

拿督黎天发个人资料:

担任社团职位

1.马来西亚工商体育俱乐部(马总)主席

2.马来西亚华总2届票选理事

3.彭亨中华商会农业局主任

4.淡属华团联合会6届会长

担任社团职位

1.马来西亚工商体育俱乐部(马总)主席

2.马来西亚华总2届票选理事

3.彭亨中华商会农业局主任

4.淡属华团联合会6届会长

拥有公司:

1.Hotty Forest Plantation Sdn Bhd

2.Hotty Plantation Sdn Bhd

3.Hotty Trading Sdn Bhd

4.Hup Fatt Trading

5.H.Trading

拥有事业:木材业、产业、橡胶业、种植业、养燕业

【马】全利6059万沽清丽鸿

全利资源(QL,7084,主板消费产品股)以6059万385令吉,脱售丽鸿(LAYHONG,9385,主板消费产品股)所有股权。

文告指出,全利资源今日在场外以每股3.05令吉的价格,脱售了丽鸿的1986万5700股,相等于38.63%股权。

由于全利资源并没有派代表入驻丽鸿董事部,而无法影响后者的企业发展方针,因此,公司决定脱售这批股权,来取得投资收益。

获利1887万

根据每股3.05令吉售价,以及截至目前的4171万6529令吉投资成本,全利资源可在这宗交易中,获利1887万3856令吉。

其中,1015万和834万7000令吉的收入,将分别计入2012财年与2015财年账目;剩余的37万6856令吉,将纳入现财年财报。

早前,因全利资源执行董事谢木辉,无法继续连任丽鸿董事,全利资源为保护本身作为大股东的利益,因而建议以每股3.50令吉,献购丽鸿剩余股权。

然而,全利资源两度延长献议期限,在最后的期限截止后,仅取得丽鸿的39.92%股权,未达50%门槛,献购以失败告终。

Tuesday, September 22, 2015

【房】如何保护海外资产

科技不仅把世界给“夷平”,让我们在日常生活变得更便捷,同时能够让我们无论身在何处,都能够不分国界和国籍,在世界不同角落置产或创业。

我们不时会在本地的报章看见关于英国伦敦丶澳洲丶纽西兰,或中国的产业广告,这些广告都会告诉读者有关此机会和潜在回酬率等等。

但是,这些广告都不会提及当我们跨国置产丶购买当地股票,或其他资产时,投资者需要注意些什么。

简单地说,这些广告就好像是一名足球教练,只是训练他的球员如何进攻,可没有谈及有关防守的事项。

法律体系因国度而异

每个国家当然不止是国旗不一样,除了不同的风土人情和经济体系,更为关键的就是不同的法律体系。

不少投资者的盲点就是认为任何一个地区的税务和法律都一样。

很多人往往就是忽略了这些细节,还没有做好规划就开始“上场冲刺”,到最后就被那股干劲所伤。

举个例子,值得一提的就是关于遗产税。

在马来西亚,我国政府早在1991年就取消了遗产税;因此可能大部分国人的记忆中,遗产税已是被遗忘的事。

其实,除了这里的产业价格价格比邻国低以外,身为一个不征收遗产税的国家,也使更多外国人视马来西亚为置产天堂。遗产税就如房产遗产税,按个人去世时留下的资产净值来计算。

如果你贸贸然就到英国购买产业或进行投资,遗产价值(动产及不动产不等)超过32万5000英镑(约211万令吉)后的价值,就必须支付40%的遗产税。

如果你又做了一些规划,把遗产的至少10%贡献给社会做慈善,那么也许可以把遗产税降到36%,但是36%同样不低吧?

在英国丶法国丶美国丶日本丶德国都有实行类似的税务,因此在你的财富“出国”前,记得先了解后做规划较理想,不然赚多少,又滚又翻了多少倍都好,遗产税面前,还是会被砍掉一大片。

还有,别以为我国现时没有遗产税,就代表它以后不会“卷土重来”,还是提早做好准备才安全。

是否让遗产税“重新登场”,就得视国家政府的政策和财政状况了。

提早做好准备

再举另一个例子,在我国房地产或银行投资,是以合夥房产还可以用共有占住权(Tenancy in Common)的形式,来解释各个联名持有人对该资产的权利。

按照这形式,如果甲君与乙君联名购买一间房地产,甲君身亡了以后属于甲君的部分就会根据甲君的遗嘱进行分配。

若无遗嘱就会依照马来西亚1958年遗产分配法令(1997修正法案)做分配,这形式就可以分清楚“你的”和“我的”,同时保障各方的利益。

可是如果你在澳洲购买房地产,那里则是以合夥式占住权(Joint Tenancy with Right of Survivorship)形式,以上述甲君与乙君例子,如果甲君先离世,乙君则自动继承属于甲君的产权。

如果你又在思考与伙伴以联名方式投资房地产,又碰巧没有先做好安排,那么我们的财产就可能就这样没掉了,到最后事与愿违,还要帮他人做嫁妆就不好了。

除了在遗产税的强势下保护我们的财富,另外就是死亡事件如果不幸发生后我们究竟有否做好准备。

以下有三项基本方案供参考:

1.写遗嘱

我们必须明白不是每一个遗嘱写好了就肯定可以被执行。

在这里想分享一个个案:李先生居住在新加坡,数年前领悟到写遗嘱是很重要的,但是他通过网络找到了自助写遗嘱的模版,自己学习合格合法遗嘱应有的事项,为自己写好了一份合法的遗嘱。

当中他就找居住在新山的妹妹要求妹妹当遗嘱执行人,妹妹也不假思索地答应了。

不幸的是,数年后李先生因患上疾病而突然离世,由于该遗嘱已经是多年前的事情,而李先生自行准备的资产清单也在这几年内没有更新,因此执行人就需要厘清他有什么额外资产及债务。

这时候,身为妹妹的遗嘱执行人,就因为自己身为母亲需要照顾小孩子以及接送上下课为由,把执行人的责任推辞掉。

如果你的遗嘱执行人缺乏能力或责任感,把责任给退掉,那么到最后那遗嘱也只是徒然,无法帮助把过程简单化。

因此写遗嘱并非只关于如何写一份合法的遗嘱那么简单。还有,遗嘱执行人也可能一起离世,或者先走一步。

另外,如果你在海外有资产,就应该为不同国家的资产,写好各自的遗嘱来为该国家的资产作安排,这样能够达到省时间的效果。

不然,受益人和执行人则要等到某个国家的遗产管理及分配工作进行完毕后,再把遗嘱辨认证书重封(Resealed)后,才能够到另一个国家申请遗嘱辨认证书了。

2.设私人信托或私人基金会

如果资产数额庞大,那么设立私人信托(Trust)或私人基金会(Foundation)就划算。

这种安排就不需要通过申请遗嘱辨认证书等的程序,而且也能够达到税务以及债权人保护的优势。

遗嘱是人离世以后才有效的遗产规划工具,信托和基金会就是在生的时候,就开始生效的遗产规划工具。

一个信托或基金会在法律上就属于个体,因此在生时候就需要把想放进信托或基金会的产业或财产,转让到该信托及基金会内,变成信托或基金会的“资 产”,然后设立人再通过信托契约(Trust Deed)“信托”,或者通过基金会章程(Foundation Charter),设定如何把这些资产以及衍生的收入分配给受益人。

基于此,信托和基金会可以让委托者(信托)或创始者(基金会)通过这些工具把资产隔离(Ring-Fenced),减低债务及税务责任。

如何决定什么时候需要信托,什么时候需要采用基金会呢?

其实没有对或错的工具,只有何要达到目标的方案。

另外,也不一定说财富要巨大才符合资格的,只要这些工具适合你的规划目标,低至100万令吉的资产,至在马来西亚的资产也可以采用这些方案做规划。

3.人寿保险包裹契约

成本较低,伸缩性较高的另一选项则是人寿保险包裹契约,可是这方案只适合用于纸面资产。

人寿保险包裹契约是以开放式架构的契约形式,让持有人把任何种类的纸面资产投放进去契约内,当中包括了世界各国的债券、基金、海外股票、交易型指数基金(ETF)、房产投资信托(REITs)、结构性产品、货币,以及另类投资资产等等。

人寿保险包裹契约并非我们所熟悉的人寿保险,它被采用的真正目的,是用来进行财富管理为首要目标。

人们是通过这类型的契约累积财富,由于这是以人寿保险形式的契约关系,因此持有人可以进行受益人提名,从而在离世后这些分布在世界各地的财产,就能够顺利的被转让到受益者名下。

基于这类型契约通常都是通过离岸财务中心注册的,因此也可以达到税务上的“良效”。离岸金融中心,例如:曼岛、开曼群岛、巴哈马、香港,以及我国的纳闽联邦直辖区。

大多数的离岸投资的公司都不会直接与投资者进行联络或接洽,而是必须通过一名合格的理财规划师为客户进行投资组合管理。

其实,此类投资户口是源于从前外籍工作专才的首要理财产品,后来由于全球化的冲力“世界变平”了,这类产品也变成更普遍。

此类户口是相当依赖网上服务,投资者可以在世界各地都可以登录查询自己的户口详情,下载账单等等。

如果你的资产价值从40万令吉以上就合适这类契约。

【新】星展华侨大华晋全球50强 狮城3大银行亚洲最安全

美国金融杂志《环球金融》(Global Finance)选出今年全球最安全的50家银行,新加坡三大银行都上榜。

星展银行(DBS)、华侨银行(OCBC)与大华银行(UOB),分别排名第11、第12与第13,且各进步一名。

根据该排行榜,尽管欧洲经济环境仍面临重重挑战,欧洲银行依然位于排行榜的前三名。

德国复兴信贷银行(KfW)蝉联榜首,瑞士的苏黎世州银行(Zurcher Kantonalbank)与德国农业经济银行(Landwirtschaftliche Rentenbank),则分别排名第二与第三。

《环球金融》杂志昨日发布第24期的全球最安全银行排行榜,它是按评级机构穆迪、标准普尔与惠誉给予银行的长期外汇评级,及全球最大500家银行的资产规模来排名。

该杂志的出版与编辑主管约瑟说:“在欧洲、中东与亚洲等地区,地理政治风险仍是令人关注的课题。

这个排行榜为企业与投资者提供一个客观的工具,用来评估世界各地银行的稳定性与安全性,不论是在全球方面,还是区域方面。”

商业银行五强

另外,新加坡三大银行是全球最安全的50家商业银行排行榜中的前五名,也是亚洲最安全银行排行榜中的前三名。

就全球最安全的50家商业银行而言,星展银行、华侨银行与大华银行分别排名第二、第三与第四。

亚洲最安全银行方面,星展银行、华侨银行与大华银行,也分别排名第一、第二与第三。

【新】胜科城镇发展为第七个越南新加坡工业园举行动土礼

胜科工业(Sembcorp Industries)的全资子公司胜科城镇发展(Sembcorp Development) 在越南乂安省Hung Nguyen县为其第七个越南新加坡工业园(Vietnam Singapore Industrial Park)进行动土礼。

越南新加坡工业园合资公司(Vietnam Singapore Industrial Park Joint Venture Co)于今年6月获得乂安省市政厅的投资,负责进行这第七个项目的第一期工程。

工程涵盖198公顷的工业用地及81公顷的商用和住宅用地。由于劳工成本偏低及越南中北部的人力资源充裕,乂安省是一个非常适合劳工密集行业落户的地方,例如成衣生产、快销消费品及电子厂等等。

第一期工程是上述合资公司旗下750公顷总发展项目的一部份,并将按需求而逐渐发展。合资公司是越南建筑与发展商Becamaex IDC Corporation(49%股份)及一个新加坡财团(51%股份)所组,公司持有该财团的92.9%股份。

【新】星狮地产签订2亿7,500万澳元的新发展项目

星狮地产(Frasers Centrepoint)的全资子公司澳洲星狮地产(Frasers Property Australia)(前身为Australand)在过去12个月里签订了总值超过2亿7,500万澳元的新发展项目。

这些新项目的面积合计为21万零900平方米,工业和商业项目均有,并且大部份位于悉尼和墨尔本,其余项目则位于阿德雷德和布里斯本。公司的组合总值将继而增加至约24亿澳元。

在过去12个月内争取到的大租约包括与东芝(Toshiba)、斐雪派克(Fisher and Paykel)、澳洲地理杂志(Australian Geographic)及德国美诺(Miele)等企业所签署的预租租约。

公司的发展项目将于未来12个月内陆续添加28万平方米、总值4亿澳元的商业和工业楼面。公司计划在悉尼、墨尔本和布里斯本三个主要市场开发新项目,以补充楼面供应。

【新】虎航及宿务太平洋航空获竞争委员会批准合作

虎航(Tiger Airways Holdings)与宿务太平洋航空(Cebu Pacific)之间的策略联盟合作关系已获得新加坡竞争委员会(CCS)的批准。

CCS是在作出详细的审查后批准两家航空公司进一步合作为新加坡和菲律宾市场服务。双方目前已有合作关系,新的策略联盟协议将让它们能扩大合作范围。

两家航空公司的网络带来了互补的效益,并能提升往来相关目的地的服务。宿务的顾客将能乘搭虎航东南亚和印度航线上的班机,尤其是从菲律宾起飞的乘客。虎航的顾客则能够从宿务的菲律宾和北亚航线中受惠。

双方也能进一步改善发售机票和航班方面的协调工作,从而给予顾客更多、更物有所值的选择。

【新】福联盛控股(Hock Lian Seng Holdings)

谈到高获益率股票,相信土木工程及产业发展商福联盛控股(Hock Lian Seng Holdings)肯定备受触目。

以其目前的0.38元价位来算,它的股息获益率达到10.5%,这是因为其2014年的年度派息达到每股0.04元。

与跟踪海峡时报指数的挂牌基金SPDR STI ETF 相比,后者目前的获益率只得3.3%。

单靠高获益率不可以让福联盛成为一只值得投资的派息股,最重要一点是,公司在未来是否有能力提高或维持其派息率。

建立强大的回报

怎样去评估一家公司的获益率?以下是一些重要的因素:1. 公司的派息记录

这可让投资者知道随着公司业务增长,管理层是否愿意回报股东。

2. 公司的自由现金流增长是否高于其所派发的股息

公司最终是以现金派发股息,而这些现金可来自多个源头,包括:

i) 借贷 ;

ii) 发行新股 ;

iii)出售资产 ;及

iv) 从日常业务而来的现金。

一般而言,公司要维持派息,通常是利用从日常业务而来的现金。

因此,投资者必须留意公司的自由现金流情况,它实际上是公司从业务而来的现金,但扣取了公司为维持业务所需要的资本。如果公司的自由现金流一直提高,这表示它派发股息的机会越大。

3. 公司的资产负债表实力

如果公司的资产负债表债务累累,其派息的可能性会大大减低或取消派息,这可能是来自债权人的压力,或者是公司出现问题而令其缺乏现金派息。

另一方面,如果公司的资产负债表现金充裕,那么就算公司偶尔遇到困难,公司都有足够能力应付派息。

此外,充裕的现金让公司在低迷时期可以采取进攻,为增长而再投资,这可以为未来派发更高股息而做好准备。

福联盛的派息:是好?是坏?

首先来看看公司的派息及自由现金流。从以下图表可以看到福联盛在2009年至2014年的每股派息(蓝线)及自由现金流(红线)情况。

资料来源: S&P Capital IQ

福联盛在2009年首次派息(它在该年稍后时间上市,因此可以利用的时间框架只得5年),自此之后,它每年持续派息。此外,公司大部分时间都可以产生自由现金流,这都是其优势所在。

在以下的图表可以看到福联盛的资产负债表数字,黑色是总现金而橙色是总债务。

资料来源: S&P Capital IQ

在这5年内,福联盛的财务十分稳健,只得2012年,贷款是超出了现金水平,但其他年份,公司的负债不高或零负债。

总结

福联盛符合了提出的三个标准,而财务数字也令人满意,因此它在未来日子应可以维持或提高派息。话虽如此,单看福联盛的财务并不足够。投资者还需要注意福联盛的业务质素,并考虑其营运在未来日子是否可以更上一层楼。

其中一个关键因素是要注意的公司在获取新土木工程合约方面,是否可以带来实际的经济效益。目前福联盛拥有4亿3,000万元土木工程订单,当这些订单化作公司收入的同时,投资者必须留意其订单情况出现何等变化。

研究福联盛的历来财务表现十分重要,但最好多下功夫才作出投资决定。

【理】选择富足:从破产案例看人生

根据大马报穷局数据显示,2014年我国共有2万2305人报穷,相等于每天61人被判入穷籍,其中29%或6798人,是因无法偿还车贷而宣告破产。

破产人数以雪兰莪、联邦直辖区以及柔佛为最多,破产人士当中,635名或3%是25岁以下的年轻人。

在过去8年以来,破产人数逐年增加。

一直以来许多人都有一个想法:市道艰难,百物通胀,只有薪水不涨,难道不就是这个原因让越来越多人报穷破产的吗?

换句话说,这些人都认为低收入是导致一个人钱不够用甚至破产的主因。

假如属实,破产者应该是以来自东马、吉兰丹、玻璃市等收入较低的州属居多才对呀,然而报告显示位居破产榜首的却是雪兰莪、联邦直辖区、柔佛这几个大马最高收入的州属,逻辑与数据恰恰相反。

此外,若破产的问题是因为收入不足引起的,随着过去几年来大马人均收入逐年激增的当儿,情况应该是逐步好转才对,然而破产人数为何却不减反增?

这种种迹象已清楚显明,钱不够用或破产是因为收入引发的说法已经不攻自破。

再说,若是因市道艰难才导致负债破产,这种角色非生意失败或身负家庭重担的中年人莫属,怎么平均每天都有两名25岁以下乳臭未干的小伙子破产?

拖欠车贷者居多

再看看破产的主因:十个破产者当中,就有三个是因无法偿还车贷而宣告破产!

跟据大马破产法令,一个人无法偿还5万令吉以上的债务,才会被判入穷籍。

虽说汽车也是现代社会的必需品,但如果单单只是因为生活上的需要,有可能会为了车贷而搞到破产吗?难道我国没有公共交通工具?如果说我国的公共交通不方便,真的很需要有自己的交通工具,市场没有价值5万令吉以下的汽车?

也许还有人可以找出许许多多其他的原因和说法,来辩护说钱不够用是逼于无奈、是社会问题。

除了极少数不幸的个案,所有钱不够用、甚至破产的问题,不但不是出于无奈,反而是风风光光地“自食其果”!

如果强要套上社会问题的话,不是因为社会问题导致这些无辜的人钱不够用,而是因为这些不负责任的人,选择了钱不够用,因此制造了许多社会问题!

爱用未来钱易变“负翁”

逐年增长的破产数据,说穿了就是把现今人心不古的状态显露无疑。

从古至今,我们的社会都推崇无债一身轻,视债务如洪水猛兽,努力避而远之,宁愿少花一点,也不想去承担任何风险。

然而,到了现今时代,随着社会的发展,整体生活水平的大幅提高,人们对物质追求的热情也空前高涨,甚至到了不理智和疯狂的地步。

超支消费、负债消费、先用未来钱等,已经不知不觉地成为现代人的消费方式。

大到房地产、汽车,小到家电,甚至一支口红,都可以通过不花现钱,用负债贷款的方式,买了再说,用了再说,以后再说。

越来越方便的负债,使传统消费意识逐渐淡薄,取而代之的是先消费后还钱的新生活模式。

将未来5年、10年,甚至更长时间的消费计划,都轻而易举变为马上拥有,这难道不是制造越来越多“负翁”的根源吗?

谨守先分配后花费

其实,真正可怕的还不是破产,而是隐藏破产背后的杀手。

假如我们不明白真相,可能还是会傻乎乎、可怜兮兮地站在以钱不够用视为受害者,不断把手指头指向别人,埋怨环境、怪社会、赖别人、骂政府……一直活在负面的情绪中,同时又要积极找更多钱,应付因过度消费而导致钱不够用的曰子。

想想看,问题会演变到什么地步?

假如我们一早意识到明白到自己的收入状况、接受自己的消费能力、不与别人比较、不随意掉入消费的陷阱,并谨守先分配,后花费的收入分配方式,钱不够用的问题应该就不会发生。

是的,妥善管理钱财是一种选择,钱不够用和破产也是一种选择,聪明的你,已经选择了站在哪一边呢?

【新】腾飞房产信托拟在澳洲收购10亿余澳元的物业

腾飞房产信托(Ascendas REIT)在澳洲物色了总值10亿1,300万澳元的26个物流产业来收购。

这组物业均座落于永久地契地段上,并且靠近主要交通设施,组合的可出租总面积约为63万零946平方米。

预计这项收购将在第一年带来约为6.4%的净产业收入获益率(仍未计入交易成本),若计入收购交易成本,则是6%。

这组物业将为公司在新加坡市场的业务带来辅助效益,并将进一步加强公司的永久地契物业组合。

Monday, September 21, 2015

【新】星狮地产脱售其在澳洲工业资产的19.9%股权

星狮地产(Frasers Centrepoint)的全资子公司, Frasers Property Australia (FPA)联同新加坡主权财富基金(GIC)宣布脱售它们和腾飞房产信托(Ascendas REIT)合共拥有的澳洲工业资产。

这个联合拥有的澳洲工业资产包含14个产业,目前全部是由FPA 的子公司发展和管理。此外,GIC 同时也出售其全资拥有的其他澳洲工业资产给腾飞房产信托的某些子公司。

FPA在这个共同拥有的澳洲工业资产中占有19.9%股权,因此它最终所获得的脱售收益大约是1亿1,200万澳元,全部脱售金额是以现金付款。

【新】银湖寰宇收购银行软件与服务商

银湖寰宇(Silverlake Axis)以1,200万美元全面收购SunGard Ambit (Singapore)(SAS)。SAS是一家散户银行软件商,专门为亚太区、中东、南亚和东欧市场服务。

SAS将有助公司增加其软件与服务种类,同时进一步巩固公司与客户之间的关系和扩大地域版图。

预计这项收购将为公司提供约15%的额外收入,同时让公司从软件与服务的交叉销售中受惠。

Friday, September 18, 2015

【理】选择富足:该省的,也不多花一分

如之前所提,在现今唯物主义社会风气影响下,一般人视财务自由为可以随心所欲,在完全没有金钱局限下,想要什么就有什么的财务状况!

如此的信念,导致一个人相信金钱能带来绝对的自由,一旦有了钱则凡事都可以解决!

当然他们也知道,自己的欲望并不是这么容易就能满足。因此,一旦问起要多少才足够,他们也只能笼统地回答说:越多越好,最好是多到用不完!

难怪拥有此信念的人,都拼命地赚钱,而且还忙得不亦乐乎,只因为心中认为只有花不完的钱,才能够带来财务自由!

倘若我们仔细想想,世上果真有人的钱会多到用不完吗?能够举一个例子吗?是的,一位就够了!

“比尔盖茨!”,有些人会这么回答。

甚至在不久前读过中国大陆出版的一本书也有提到:世界上除了比尔盖茨,也没有多少人能做到真正的财务自由了!

乍听之下,还蛮有道理的,因为他就是世界首富嘛!除了他,还有谁?

然而,总是觉得蛮不是味道的,难道在芸芸众生里,就只有这些世界级、拥有数以亿计资产的有钱人,才能够财务自由?

几年前看过一个报道:麦可杰逊在他歌唱生涯的27年里赚了120亿,在他去世时,却留下12亿的遗产和14亿的负债。

总结来说,尽管他曾经赚得数以百亿的收入,但最终还是以负债收场。

财务自由=很有钱?

很有钱的人=财务自由?

这种说法已经不攻自破。

钱要花得值得

再看看比尔盖茨的生命。有一篇报道说:有一天比尔盖茨和他的朋友出席宴会,抵达宴会厅时,时间已经非常紧逼,因此他的朋友建议把车子交给代客停车服务人员代劳。但经过询问后,发现所征收的费用是12美元,而露天停车场则只需1美元。

盘算之下,比尔盖茨觉得太贵了,因此还是决定把车子开到露天停车场。

这时,座旁的朋友忙说:“让我来付就好了!”比尔盖茨回答说:“不是谁给的问题,而是值不值得?需不需要多付这笔钱?”最后他还是坚持把车停在露天停车场。

看了这些个案,大家就不难明白,同样是资产过亿的人,一个以负债收场,另一个却成为世界首富,这种分别肯定不是钱在作怪吧!

盲目赚钱应付欲望

由于观念的偏差,许多人错误地把财务自由的焦点放在金钱上,因此,终日必须盲于赚取花不完的钱来应付永无止境的欲望。

结果搞到日干夜干还不够,还要把自己的财务状况摆在刀口上,铤而走险地大量举债,不顾风险、没有道德观念、不择手段的在市场上大炒特炒,只求达到心目中的财务自由。

大家想想,假如比尔盖茨也与一般人一样,以想要什么就有什么的心态来达成财务自由,你想今天他的情况会与麦可杰逊有分别吗?

虽然他的家财过亿,但由上述个案可以看见他所秉持“该省的,一分钱也不多花”这节制的美德。

许多人都搞不懂节制与吝啬的区别,因此,时常会以吝啬来形容节制的人。再看看比尔盖茨的生命,他几乎每年都捐出数以亿计的款项来进行国际的慈善活动,这种行为,我们还敢称之为吝啬吗?

与吝啬不同之处是:节制的人“该花的,一分钱也不省”!

掌控欲望自我管理

是的,“自由”的关键在于节制。

一个懂得节制的人,能自主,掌控自己的欲望及自我管理。

“想要什么就要什么”的绝对性自由论,表面上看起来让我们心想事成,熟不知任由欲望来牵制自己的行径,其实是在引导我们失去自由。

想要抽烟就抽烟,要喝酒就喝酒,看起来的确是很自由。可是,一旦染上烟瘾和酒瘾,便完全失去不抽烟、不喝酒的自由。

同样的道理,在我们的社会上,有人收入每月一万,但是为了“自由”消费的欲望,搞到每月开支万二。也有人收入一千,由于懂得节制,每月还能储蓄一百。这两种人你说谁比较自由?

快速致富不实际

有人安分守己:有一百投资一百、得一千投资一千,而且只投资在自己能够掌握的范围里。

有人则希望通过快速致富,来达到财务自由,因此大量举债而且大炒特炒。如此的投机冒险活动,无时无刻都必须与利率、股市、房市、期货市场、各国的汇率等来赌一轮,只要稍微有一丁点的调整,整个财务就会受到很大的打击。

然而,在我们的社会里,这等人还理直气壮地向别人炫耀自己的财务很“自由”!

真正让我们得以自由的是晓得真理。假如我们连自由的定义也搞不清,将自由寄托在钱财上,还任由欲望来牵制我们,这等人真的能寻获自由?

【马】印尼亚航X租5飞机

亚洲航空(AIRASIA,5099,主板贸服股)宣布,已通过子公司亚洲航空资本有限公司(简称AACL),租赁5架A320-200空中巴士,给印尼亚航Extra(IAAX)营运。

目前,IAAX旗下仅有两架租赁飞机(A330-300),飞往墨尔本、台北及雅加达。

IAAX是亚航X(AAX,5238,主板贸服股)的子公司,持股49%;而另外的51%股权,则由印尼Kirana Anugerah Perkasa持有。

根据文告,IAAX将支付2100万美元(约9010万令吉),作为租赁费用。

当中,包括每架飞机每月35万美元的租赁费,为期12个月,若双方同意,还能更新租赁合约。

AACLs是接获IAAX的请求,需要额外的飞机来扩大机队规模。

印尼交通部规定,航空业者拥有10架,一半必须隶属公司名下,另一半来自租赁。

航空业者取得营运执照后,有1年的时间来达到这个条例,否则将被吊销执照或罚款,或两者兼施。

【马】健力士英格的基本面料仍将保持不变

肯纳格研究(Kenanga Research)表示,健力士英格(Guinness Anchor)的基本面预计将依然保持不变,尽管马来西亚皇家关税局(RMCD)向集团追讨额外的国产税及销售税,总额为5,630万令吉。

肯纳格说,它对RMCD向集团追讨额外税款感到意外,这些“欠款通知”是在受影响时期之后的近两年才发出。这大概将是一场持久战,与皇帽酿酒厂(Carlsberg Brewery Malaysia)的情况类似,后者的问题过了一年仍未解决。

马来亚投资银行研究(MaybankIB Research)认为,虽然集团不太可能为这笔税款作出任何拨备,但如果集团必须依法缴付这些税务,其2016年的盈利将可能减低多达26%。

启示:肯纳格表示,它仍旧青睐集团这只股,因为后者在马来西亚麦芽酒市场占有领导地位,它维持其给予集团的“表现优于大市”评级,目标价为15.36令吉。马来亚投资银行研究则维持其对集团所作的盈利预测,对这只股给予“持守”评级,目标价为14令吉。

【马】设立程序繁琐冗长 IHH 直接买印度医院

IHH医疗保健(IHH,5225,主板贸服股)旗下百汇班底(Parkway Pantai),计划直接收购印度现有医院,因为在当地设立新医院的申请程序繁琐冗长。

路透社引述百汇班底中东和南亚区域营运主管拉米斯克里斯南谈话称,公司已不再考虑在印度“拓荒”,而是直接通过收购现有医院,来进军当地市场。

“我们不想经历永无止境地等待,才能进入印度市场,所以,公司决定通过收购计划来达到目的。”

IHH医疗保健董事经理兼总执行长陈诗龙也通过电邮表示,在印度进行策略性收购,可帮助公司更快进入市场,迎合正不断攀升的保健需求。

印度Manipal医院营运总监戈帕德瓦纳哈里指出,在当地成立新医院,可能要数年的时间,才能取得土地使用权和其他准证,所以该公司也打消这个念头。

新医院须申请70准证

在印度要设立一家新医院,必须向相关单位申请70个准证,且程序进展缓慢。

百汇班底的鹰阁Khubchandani医院,原定在2012年开张,但目前还在等待当地部门放行,因而要拖到明年才能正式营业。

印度Apollo医院财务总监克里斯南阿奇勒瓦然也表示,有些地区的土地价格和建筑开销,已攀高到令人望而却步的水平,因而促使公司开始考虑在当地收购现有医院。

收购成本每床位26万

美林美银数据显示,保健业者在印度设立一所新医院,每个床位成本高达15万美元(约65万3335令吉)。

至于通过收购计划,每个床位的成本只有6万美元(约26万1334令吉),且这水平还远低于其他其他国家,相当具备吸引力。

在新加坡每个床位成本报150万美元(约654万令吉);南非则要价10万美元(约43万6042令吉)。

印度普华永道(PwC)保健领域主管朗娜米塔则指出,虽然收购活动为业者捎来利好消息,但长期而言,可能会影响保健领域的基础发展。

早前,IHH医疗保健以128.4亿印度卢比(约8.19亿令吉),购入印度Global医院的73.4%股权,将后者与其他子公司纳入旗下,放眼成为印度医院集团的领导者。

闭市时,IHH医疗保健报5.87令吉,跌2或0.34%,成交量有620万400股。

【马】沽清丽鸿赚1887万 全利拓展等并购良机

全利资源(QL,7084,主板消费产品股)沽清丽鸿(LAYHONG,9385,主板消费产品股)股权,将入账1887万令吉,并称现在处于“拓展模式”,不排除在良机出现时展开并购活动。

由于无法在丽鸿董事部取得一席之位,全利资源上周五,以每股3.05令吉,脱售在丽鸿的38.63%股权。

上述交易总值额为6060万令吉,脱售收益约达1887万令吉;其中,1020万令吉已在2012财年时入账,而830万令吉也已计算在2015财年中。

至于剩余的40万令吉,则会在2016财年入账。

全利资源执行董事谢木辉回应询问时说,除了无法获得董事席位,脱售丽鸿也是公司实现投资,保障自身和股东权益的策略。

“我们在对的价格良机售股,实现1887万令吉的投资收益。”

他表示,脱售所得将用在营运资本和资本开销上。

询及是否有展开另一轮并购的打算,他表示,全利资源正处于拓展的模式,只要有机会,且能带来良好的协同效应,不排除评估并购的可能。

仅贡献3%净利 售股影响微

马银行投行正面看待脱售,因无法委任代表进入丽鸿董事部,是全利资源的风险,而且丽鸿带来的财务贡献也不大。

早前,丽鸿的9名董事中,只有一位是全利资源的代表。

基于丽鸿仅贡献2015财年的3%净利,因此分析员相信,脱售对财务影响不大。正面来看,脱售所得可分配给核心业务。

分析员维持财测不变,认为估值合理,与国内消费领域的2016年本益比21倍相符。

脱售所得回酬率45%

肯纳格研究表示,在5年以上的投资期内,上述脱售收益相等于是45.2%投资回酬。

虽然沽清股权,但双方仍维持生意伙伴的关系,交易额约为5000万令吉。

分析员表示,全利未来2年净利增长,将保持在7.8%和11.5%的健康水平,由抵御能力稳健的产品所主导,因密封食物市场受疲弱的消费情绪影响较轻。

全利资源表示,脱售股权是因为无法在丽鸿董事部取得一席之位,无法影响后者的营运方针。

全利资源是在去年9月,以每股3.50令吉,向丽鸿提出全购献议。随后在12月时,全利资源额外收购了丽鸿的11.8%股权。

全购计划最终因持股比例未达50%,而宣告失败。

Thursday, September 17, 2015

【理】理財贏家.不願成為下一代負擔 通過保險轉移風險

現代人雖面對通脹壓力,但仍懂得享受時尚的生活方式(Lifestyle),敢敢花錢在自己身上,加上現有的家庭規模日益縮小,上有父母下有孩子要照顧的夾心層,因經不起任何突發事件更需儘早作財務規劃。

豐隆保險董事經理兼總執行長羅玥蘭接受專訪時說,這些夾心層或三文治群體都無法像以前的人可接受外來震盪,因此最佳方式是通過財務規劃轉移風險。

“生活保險(living insurance)是現最盛行的產品,即還存活的人不願日后成為任何人的負擔,確保若發生任何意外都有足夠的現金支撐未來生活。”

她指出,有許多30至40歲的青年父母,隨著家庭人口改變,膝下只有一兩個孩子並擔心他們未來面對更多的生活挑戰,已有一套獨立思考模式且希望可有更好規劃。他們已開始進行退休規劃,日后是否有足夠收入流來支撐醫療護理開銷,這股趨勢也為財務規劃師帶來機會。

提供持續收入

羅玥蘭說,財務規劃是人生的一部分,主要是轉移風險的節奏,在物價高漲時代不能不把風險轉移出去。

“現在的人注重時尚生活方式,賺到的錢也是為了讓自己享受生活。若在自己和家人身上花了多數錢,未雨綢繆的存款就相對減少。”

這筆存款可供孩子教育基金、突發事件如進院治療等用途,財務規劃就涵蓋這些考量因素。

羅玥蘭認為,這是創造一種信任,為下一代提供持續性收入。

“你需要備有沒有期限的持續收入供持續開銷,開銷分為有期限和沒有期限兩類。”

她舉例,車貸房貸這些屬有期限開銷,而日常開銷如水電費、車險、服務費等就是沒有完結期限的持續性開銷。人們不想這些持續性開銷成為退休生活負擔,因此很多人已開始為此目的存款。

抓緊低迷期

提升保險教育

整體市場現處在相對疲弱局勢,很多人都會以節省開銷為由拒絕代理提供的保險或儲蓄配套,但羅玥蘭選擇以反向思考看待這種情況。

“人們選擇不開銷的同時就是要儲蓄更多錢,一個好的代理會趁勢進行更多鼓勵活動,提升對保險的教育,只要多努力就會成為另一種機會。”

她說,保險公司與市場趨勢並進,開銷和儲蓄有不同的教育角度,只要代理懂得把握機會就可爭取更多的生意機會。

對于領域成長潛能,包括國內保險市場現有滲透率僅達50%,到了2020年應該會達到75%、目前支付保費數額僅占國內生產總值的2.6%,屬亞 洲最低,對比新加坡超過5%,先進國家更是高于10%。如果大馬保險市場能拉近保障和淨值差距,這以兆計算的差距,將為人壽保險領域帶來龐大機會。

持續擴大團隊

邁向全國第3目標

豐隆保險在業內最年輕的銷售團隊,過去7、8年積積極進行招聘活動,並從2600名代理擴展至目前的1萬2000到1萬5000人之間,也是國內第5大保險團隊。

“若過要擴展市占率就必需招聘更多代理,而且招聘更多年輕且充滿活力的年輕團隊,他們可以很好的將財務規劃跟時尚生活方式連貫一起。他們是通過這種方式招攬更多客戶。”

截至今年上半年,豐隆保險具13%市占率,相較7、8年前僅達少于4%水平。儘管該公司在業內排名第4,卻是最大和最年輕的國內保險公司。

羅玥蘭的目標是在2年內,將團隊人數擴大至1萬5000人,並邁向國內3大保險公司的位置。

儘管目前民眾對保險的意識提升,基于保險是防範于未來的一種工具,無法提供即時滿足感,或是感受到使用當下帶來的享樂感,所以很少人會採取即刻行動來獲取保險保障。

在這方面,她認為代理需進一步啟發民眾,了解“今天年輕的自己,就是要照料明天老年的自己”這個道理。

伊斯蘭保險龐大市場潛能

伊斯蘭保險屬未開發市場,因此有龐大的市場潛能。

根據伊斯蘭金融服務法,在2018年就需將伊斯蘭保險執照分拆,讓普險和家庭獨立運作。

羅玥蘭說,市場將有許多併購活動,一旦市場整合並開發合適的產品,將在未來幾年主宰市場。

至于豐隆保險也會用過去擴展保險團隊的方式讓伊斯蘭保險團隊成長。同時,該公司正尋求國家銀行批准,開發網絡伊斯蘭保險搜尋平台。

【股】小股东大权利:英特格斯收购案

国家能源(TENAGA)宣布以2.75令吉收购英特格斯(INTEGRA),肯定是2015年的焦点。

这突然其来的收购行动,让公司大股东之一阿敏哈林大为震惊,马上进行守护行动,入场扯购公司股票,让英特格斯股价站在2.75令吉以上。

理论上,如果他可以防守收购行动展开后的45天至60天,甚至90天吧,收购行动会宣告失败,因为小股东可在股市卖到更好价,怎可能接受国能的献购?

但是事无绝对,首先,国能会否提高收购价呢?其次,如果说到提高收购价,那么,要多少钱才可以打动阿敏的心呢?

在这项平民和政府机构角力之中,还有另一个集团扮演着举足轻重的角色,那是去年宣告选择性资本回退计划失败的霹雳机构(PRKCORP)。

根据去年4月的公司年报显示,霹雳机构持有英特格斯15.74%股权,因此,它倒向哪一边,哪一边就稳操胜券。

也许有人会认为,官官相护,国能得到霹雳机构的祝福,应该是理所当然,但事实又不完全是这样。

在几年前的股东纠纷,霹雳机构是站在阿敏这边的,之后几年双方合作无间,而国能也扮演沉默大股东的角色,持有22.12%股权。

如今事情逆转,霹雳机构的15.74%,这次还会站在阿敏这里吗?

阿敏近期入场,将股权增持至24%,如果他不接受收购,显然国能要取得超过90%接受率,进而强制性收购所有股票已经是不可能的事。

霹雳机构卖股意愿不大

首次收购,霹雳机构如果要接受,理论上得召开股东大会决定,同时聘请独立投资顾问来作出建议,因为手中英特格斯股权的价值为1.3亿令吉,约占公司的20%资产。

不过,到目前为止没听它有作出什么宣布,看来它接受收购的意愿不大,而特大最快也得在14日后召开,眼看是来不及了,除非计算出错,公司售卖英特格斯股权无须股东会议通过。

如果霹雳机构董事部不接受,那么特大无须举行,如果董事部决定举行特别股东大会,让股东来表决是否该接受国能的收购,那么,可以就此做出一些臆测:公司的议程是否局限在目前的收购价?

如果股东接受,当然没有问题;如果股东否决,那么将来国能再提高收购价,是否又要再开另一次特大会议?这是许多似懂非懂的散户心中的疑问。

【新】英利国际置业的股价比环球金融危机期间还要低

由于近期市场疲弱,我把那些在过去一年的股价与账面值比(P/BV)较过去5年平均为低的股只汇集研究。我注意到英利国际置业(Ying Li International Real Estate)在过去一年的P/BV只得0.38倍,大大低于其1.19倍5年平均值。因此,我决定进行详细分析。

公司简介

英利是首家在新加坡上市的重庆地产发展商。它主要是在重庆黄金地段发展、销售、出租、管理及长期拥有高级商业及住宅产业。

英利在1993年成立,它在城市翻新,把旧区重建为优质设计发展项目方面享负盛名。英利把重庆主要商业区的面貌焕然一新,其发展的商业地标项目包括了纽约·纽约、邹容广场、未来国际及英利国际金融中心等。

英利有哪些优势?

中国产业销售可能随着国内的宽松政策而增加

中国产业领域占中国GDP(国内生产总值)大约25%至30% (包含上游及下游项目如设备、英泥、家具、玻璃及钢铁材料等)。鉴于经济放缓,自2015年初起, 中国已经4次把基准利率及银行的存款准备金率调低。此外,中国也把买第二个楼房的最低首期付款减少至20%,并在有条件下,准许外国人士在中国购买产业。 这些放松措施很可能令产业市场好转。

预期FY16业绩较FY15出色

基于英利将会陆续推出的项目,预期它在FY16的表现比FY15更为出色,主要是来自三亚湾第二期及英利国际五金机电城(IEC)第一期的潜在贡献。租金收入也可能会提高,由于租户组合改变、出租率提高及部分产业在资产提升计划下有所改善。

公司增加透明度

英利开始更为透明,它给予股东更多关于公司的最新消息。自从2015年7月以来,英利发布了一连串新闻稿,告诉股东关于英利大融城、通州新北京中心及IEC项目的消息。

此外,为了展示其产业给投资界,英利从9月15日至9月18日让分析师实地参观,相信公司大概是两年来首次举办这个活动,令人期待的是在实地参观后,公司会否发布一些最新消息。

总裁购股,至少是4年来首次

在2015年8月25日,英利的执行董事兼总裁方明以每股0.126元购入100万股公司股。虽然购股的数目不大,但这证明管理层对公司的信心。

中国光大控股持有英利14.9%股权

从英利的2014年年报得悉,中国光大控股持有大约14.9%英利股票。中国光大控股是中国光大集团的一部分,后者是一家庞大的国营企业。因此,中国光大 控股在英利的投资在某程度上令人安心,由于这样庞大的国营企业必定会对英利及其管理层进行全面检查。值得注意的是,中国光大控股是以每股0.260元购入 英利的14.9%股权。

估值偏低

彭博社的数字显示,英利在过去一年的P/BV 只得0.38倍,大大低于其约1.19倍的5年平均值。在过去5年,英利是在0.23倍至2.02倍的 P/BV交易。

此外,以彭博社的本益比数字作比较,英利是以约7.4倍历来本益比交易,是其7倍至134倍本益比范围的低端。

图1:英利国际置业是以5年本益比低端交易

资料来源:彭博社

值得注意的是,在极度抛售或疲弱的市场中,英利完全有可能在0.38倍P/BV及7.5倍本益比之下交易。 从过往的数字来看,英利目前是以历来估值的低端交易。在其他条件不变的情况下,当市场复苏,再加上英利持续交出亮丽业绩的情况下(可能是在未来几个月或几 年),英利可能获得更接近其历来中位数的评级。

风险

中国产业市场依然面对挑战

从中国指数研究院的数字来看,中国的新屋价格在2015年8月出现年比增幅,这是11个月来的首次。因此,中国的产业市场继续充满挑战,尽管中国推出了放松措施。

自2014年以来,管理层经常出现变动

从以下图表可以看到,自2014年以来,多个管理层人员请辞包括在2013年加入公司的Ko Kheng Hwa(前星桥及裕廊集团总裁),他以私人理由离开。Tan Kiang Hwee 及Lui Pang Hung在上任营运总裁不到一年也相继离开。这样快的管理层人事变动值得注意,可能是一个潜在危险信号。

表1:管理层自2014年以来的人事变动

资料来源: 新交所;作者汇编

但值得留意的是,林义结再次加入英利,出任首席财务官。他在2011年至2013年曾出任公司的高级副财务主任。林义结拥有辉煌的履历,他曾在 2013年至2015年出任挪拉电讯的首席财务官(挪拉电讯在新交所主板上市,市值为2亿1,500万元) ,并在2007年至2011年出任新加坡投资公司特别投资部门的副主任。

季度业绩起伏不定

英利作为一家地产发展商,季度业绩难免会起伏不定,但它为了令业绩较为平稳,已不断努力提高租金收入的部分。但这需要时间进行,或许可以在FY16的业绩中,看到它的努力。

总结

英利的优势包括了具吸引力的估值;即将进行的分析师现场参观及公司对其产业销售的报道等。但依然充满挑战的市场;起伏不定的业绩及管理层经常出现变动也值得留意。

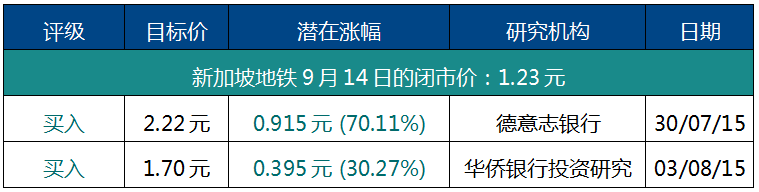

【新】新加坡地铁的潜在涨幅达30%

新加坡地铁(SMRT Corporation)最近公布了其1Q16业绩,其税及少数股东权益后盈利(PATMI)年比下跌10%至2,010万元,因营运盈利滑落5.6%至2,770万元。

分析师指出,新加坡地铁在短期内将面对一些不利因素,但一些长期的变化将令它受惠,研究机构因此继续给予公司“买入”评级。

地铁业务继续蒙亏

新加坡地铁的1Q16收入年比增加7.8%,接近分析师的预测。其非车资业务的收入增加12.7%,主要来自德士和租赁业务,但整体营运开支增加抵消了部份增幅。尽管整体收入增加,其地铁业务却在1Q16蒙受570万元的营运亏损(地铁业务在1Q15获利430万元)。公司的盈利低于市场预测,主要是因为它增聘员工,令员工成本与上个季度相比增加6.4%。另外,能源开支及维修和保养成本(年比+19.6%)都比预期来得高。

公司的巴士业务之前在1Q15蒙受550万元的营运亏损,但在1Q16取得150万元营运盈利,主要因收入提高及柴油成本减少。德士业务的1Q16营运盈利年比增加32.2%至550万元,原因可能是其德士数量增加。

虽然地铁业务连续第二个季度蒙受亏损,但其他业务都取得息税前盈利增长。公司租赁业务的营运盈利增加5.3%至2,110万元(租金来自加龙威广场),但营运毛利率下跌13.4个基点至64.2%。

可能遭罚款

根据2014年捷运系统法案的修订条款,由于7月份发生严重地铁故障问题,新加坡地铁必须支付的罚款可能多达5,000万元(占其年度车资收入的10%)。

陆路交通管理局(LTA)可能不会提出那么高的罚款额,因为这可能会影响公司找出问题根源并防止类似事件再度发生的能力。公司的FY15税及少数股东权益后盈利(PATMI)为9,100万元,最高罚款额约等于71%。

加速进行翻新工程

7月份发生大规模地铁故障问题,原因是第三轨绝缘器的电阻弱。新加坡地铁已制定了更新陈旧铁道设备的计划,更换第三轨绝缘器是其中一项翻新工程。

公司将加速完成此工程,更换第三轨绝缘器的工作预料会在1Q17之前完成。地铁故障问题应该不会使其维修及保养开支大幅增加,但公司可能必须进行更多检修工程,以确保其地铁服务稳定可靠。

近期内表现可能不佳

管理层重申,公司在营运方面仍面对许多挑战,但它正与当局合作改善地铁服务,而且一直都有进展。管理层也表示,其维修与保养开支在接下来的二至三年 应该会保持在1Q16的水平,因为公司将持续进行翻新工程。员工开支(主要为工程师、技工和巴士车长)也会持续增加。这些开支在近期内将影响公司的盈利。分析师认为长期前景仍不错

分析师仍看好公司的长期前景,因为政府的公共巴士外包模式和地铁融资框架预料将令公司受惠。在新的公共巴士外包模式之下,其巴士业务的毛利预料将从2Q17起提高。公司应该也会因为少了折旧开支而获益。地铁业务蒙亏,反映出公司必须进行变革,确保此业务长期而言能获利。地铁融资框架的实行日期未定,但一直都有进展。若当局在2018年进行改革,公司的股价将有望上涨。

Wednesday, September 16, 2015

【理】选择富足:放纵自由失自由

这是许多“大师”、理财畅销书、成功大会、创业说明会、投资讲座等等都在提倡及推广财务自由。

奉行此信念的人,一想到达成财务自由后要什么就有什么,听到都爽啦!到时上餐馆岂不是只看菜单的左边,不必看右边?注:左边为菜式,右边为价钱。

在一个产业投资讲座,有一位产业投资“专家”在台上道出他的投资威水史,并引以为荣向现场观众炫耀:“……在现实社会,拥有很多钱就能随心所欲、要什么有什么、过着财务自由的生活。我投资了过百间的产业,因此,我能财务自由!”

台下顿时引起一阵轰动,有的啧啧称奇,有的为之咋舌……。

讲员更嚣张地向大家宣称:“到目前为止,我向银行贷了整两千万。然而,这只是一个开始!”台下又是一阵哗然!

到底拥有过百间的产业与财务自由有什么关系?再说买百间房产也不是一个小数目呢!

曾几何时,我们的社会竟然把借贷视为极之光采之事?更奇怪的是,难道这也是通往财务自由之道?

借贷财务自由

这时,讲员向观众抛出了一个问题:“你们当中,谁有投资房地产?”现场过半的人都举起手来。

第二道问题又来了:“举着手的人,有谁是没有向银行贷款的请继续举手。”这时上千只的手顿时都放了下来,全场就只剩下稀稀落落的三两只手。

讲员继续讲道:“此刻手仍然举着的是老祖母方式(Old Grandmother Way)的投资者。如果能以别人的钱赚更多的钱,为什么只满足于自已的小钱?”最后还多加了“最给力”的一句:“Stupid!”

此时,那几只“笨蛋”的手想“缩”都来不及,哄得全场大笑起来。

财务自由=要什么有什么?

当你拥有了,就能安于现状,不会再要些什么了吗?

难怪这位讲员声称买了过百间的产业、欠了近两千万的贷款只是一个开始!

就是因为他对自己想什么就要什么的财务自由意识心知肚明,而且知道自己想要的东西越来越多并越来越大,与自己无穷尽的欲望相比,现在这些怎么不是“才在刚刚开始”呢?

能节制欲望才算自由

任凭自己的欲望扩大,每个人都会,但别搞错了,那不是什么财务自由,而是放纵欲望!

只有能做到收得回、放得下,能节制自己欲望的人,才真正称得上自由。

用别人的钱赚钱?当然很动听!但可否想一想,就算利息不高于租金回酬,又假设所有产业都能出租。这头进来(租金)那头出(贷款利息),也只不过是充当银行的收租代理而已。

此外,大家都知道,利率和房价都有周期,现在是产业起、利息低时代,盘算当然打得响。有朝一日两头U转,利率起、房价跌,到时不懂是用别人的钱赚钱,或是用力帮别人赚钱?

庞大贷款压心头

那些为了在产业赚快钱而债台高筑的,整个心情就被变化无穷的利率与市场风险左右,这种大起大落的心情,还可以称得上自由?

就以两千万的贷款来说,先别谈本金如何摊还,只要利率微涨1%,每年就必须多还20万利息。

虽然目前还不见产业市场有显着的泡沫现象,然而,只是蜜月期过去了,梦也醒了:产业已建好、分期付款开跑了,房子只是不如想象中容易出租和脱售,就已经有许多的人因“顶不顺”而纷纷落跑了。

想要财务自由?千万别因放纵自由而失去自由!

【房】钱途屋语:出租前5大考量

多重降温措施后,房价还是压不下来,市场上消费者或从购屋转向租屋,租用需求料上升。

身为屋主,若要趁势将房屋出租,务必了解该市场的基本知识及操作法则。

我国房屋的租用市场可能不像其他国家般,具竞争力,且随着房价飙升,业主要找到能出租,创造正现金流的房产已不容易。

但与此同时,房价不停上升,租屋需求相信也会随着上升。

通过深入的研究和良好的个人财务管理,出租产业仍可为你累积财富。

如果你打算购屋出租,需计算贷款的分期付款和其他置业所涉及的成本。

1.租金

虽然租金是浮动的,但如何定价,屋主必须心中有数。要如何获知合理租金,以下几个方式都值得参考。

产业经纪:这是最快,也可说是最容易的方式。免费咨询,市场价格依据中介的个人经验和数据库资料而定。

网站:市面上已有好几个产业出售/出租单位的网络交易平台。

可通过其它类似单位业主/经纪所开出的租金来估计你的单位合理租金。

也可选择在你单位坐落的社区里兜几圈,亲自收集数据。以这方式收集来的数据,或许有些误差,但不失为一个粗略的参考。

2.调整

现在你心里对租金已有个谱,接下来可以单位内所备有的设备及设施做为基准,调整你的单位租金。影响租金的事项包括:

*浴室和厨房设备,如微波炉

*新油漆或清理的墙壁*停车位数量

*独立/私人入口

*保安措施,如保安人员,门禁社区等

*提供全部家具、部分家具、或不提供家具

*视野(适用于组屋或公寓)

*其他设备包括游泳池和健身房

谨记以上几点,可从中整理出适合你单位并附竞争力的租金。

*新油漆或清理的墙壁*停车位数量

*独立/私人入口

*保安措施,如保安人员,门禁社区等

*提供全部家具、部分家具、或不提供家具

*视野(适用于组屋或公寓)

*其他设备包括游泳池和健身房

谨记以上几点,可从中整理出适合你单位并附竞争力的租金。

3.出租成本

出租房屋涉及多项成本,其中一部分由租户承担,另一些则由业主负责。

租户将支付律师费和印花税,而业主将支付产业经济的代理费用和佣金。然而,这些只是单次费用。

长远来说,业主也必须承担单位的年度维修费,包括物业管理费、法律和会计、保险、清洁、维修、供应、税务、水电费、贷款分期付款、门牌税和地税。

业主的租金收入将会被征收高达26%的税率。业主必须注意,有些出租成本可扣税,有些则不能。业主应当在决定将产业出租之前,将以上的因素考虑在内。

4.租金带来的现金流

房地产投资的最终目地是创造正现金流。租金收入也是房产投资的其中一项好处。那么,如何计算流动资金?

租金收益–空置和信贷损失–出租成本–贷款分期付款=流动资金

例子:

1.每年租金收入:每月RM1,800x12=RM21,600

2.空置和信贷损失:估计占总租金收入5%=RM1,080

3.每年维修费:RM6,000

4.贷款分期付款:每月RM1,100x12=RM13,200

RM21,600–RM1,080–RM6,000–RM13,200=RM1,320正现金流

只要你的投资产生正现金流,你处于优势。接下来就要计算租金回酬。

租金回酬让投资者更清楚预计未来的回酬,以助做出适当的投资决策。

从以上流动资金的例子:

假设房产的市价为50万令吉

租金回酬:(每年租金收入-空置和信贷损失)/市值(RM21,600-RM1,080)/ RM500,000=4.1%

净租回酬:(每年租金收入-空置和信贷损失-开销)/市值(RM21,600-RM1,080–RM6,000)/ RM500,000=2.9%

现金回酬:(每年租金收入–空置和信贷损失–出租成本–贷款分期付款)/市值(RM21,600-RM1,080-RM6,000-RM13,200)/RM500,000=0.264%

5.风险

出租房子所涉及的风险,就像所有其它形式的投资,必须加以警惕。

空置:控制的单位无法为你提供租金收入,而你却必须继续承担贷款分期付款和维修费用。

租户:租户破坏你的单位或不支付租金都会为你带来金钱损失。

负现金流:租金收入不足以支付成本,将造成负现金流。

虽然没有什么投资是无风险的,但进行背景调查和研究将助你做出更好的决策,降低风险。

【股】小股东大权利:执行力问题

商峰(PUNCAK)的股东应该对政府(不管是州政府还是联邦政府)一再延期执行脱售水供业务买卖合约而大表不满。

这是执行力的问题,换做是我们平民比较熟悉的屋子买卖合约,一再延期,卖方可能会要求一定的“罚款”。

就以去年让人津津乐道的就业坊(JOBST)脱售业务计划为例子,因为买方未能完成一切所须具备的条件,导致脱售计划延期,不过,就业坊成功争取到 更加的脱售价,从17.3亿令吉增加到18.6亿令吉,对股东来说,多等这两个月,大概多获得20仙的赔偿,是值得的。同时,它也不间断派发股息,算是双 重补偿。

其实我们小股东对公司并购案件里的一些条件不大了解,也不大赞同。

首先,许多并购的分析,是以过去公司业务表现为基础,公司未来的盈亏却因为是个未知数而不能置评。既然如此,并购发生之后的公司盈利,应该不能让买方分享。

可是,事实上却不是如此。一旦并购发生,所有未来盈利好像都是归收购一方了,如果有派发股息,一律从收购价中扣除。

试问,以公司过去业务来出价,却可以享有未来盈利,公平吗?

我们试举房屋买卖来比较。如果我们卖一间有租户的屋子,在合约执行以前(即交锁匙),按月的租金是我们的还是买方的?答案不言而喻。

收购整合应迅速

一个最好的个案,就是冠旺(CANONE)收购建裕珍厂(KIANJOO)的动作。

如果没有收购,小股东还可以享有不错的股息(约每年12.5仙);可是收购一开始,股息就没有下文。如果这项收购因公司官司而一再延期,所有建裕珍厂的股东都收到无形的惩罚,无法享有股息,若有股息,也要从收购价中扣除。

这样两三年下来,收购一方就“占有”了公司这两三年的业务利益,公平吗?

我们没忘记提醒股东,在收购过程中,“公平”(FAIRNESS)这方面的评估是次要的,这要更重要的合理(REASONABLENESS)过关,就可以呼吁股东接受收购。

同样的,商峰如果因为政府(买方)的关系迟执行脱售合约,导致钱迟了两个月到手,那么,根据公司水供业务的盈利记录,事实上可以要求多约6000万的赔偿,这大概是多15仙了。

当然,民不与官斗,这可能是商峰不予斤斤计较,但是,也是时候对延期表示关注,希望政府加强执行力,快快把拖延多年的整合计划完成;否则收购告吹,商峰钱没到手,似乎是不妙,但政府在水务账目上拖欠商峰不少,以及特许经营权利仍在公司手里,对商峰不一定是坏事。

【新】分析师:来宝集团仍令人有疑虑

自冰山研究公司(Iceberg Research)发出首份报告以来,来宝集团(Noble Group)的股价在6个月内下跌了将近60%,尽管它曾尝试安抚投资者,并表明它没有夸大一系列长期协议的金额。

在普华永道(PricewaterhouseCoopers)发出报告及交易媒人Michael Klein检讨融资选项之后,来宝集团的股价有所回升,但由于市场人士仍对公司存有疑虑,其股票不久后又遭到卖空。

2Q15表现不及分析师预测

来宝集团的2Q15收入年比下跌22%至183亿,7,500万美元,主要因商品价格下跌。由于联号蒙受的亏损增加185%至6,770万美元,比预期来得多,其税后净利下跌5%至6,260万美元。

公司的2Q15净利年比下跌5%,低于分析师的预测。其1H15净利仅达到分析师全年预测的37%。

公司的能源部门取得大幅增长,主要因石油液体业务的营运收入增加53%。但煤炭市场仍面对挑战,因为来自中国的需求持续减少。燃气与电力部门的表现 与预测相符。虽然息税前盈利年比减少18%(因2Q14表现特别好),但与上个季度相比增加94%,原因是公司在2Q15签署了新的燃气与能源供应合约。

金属及采矿业务影响整体表现

虽然燃气和能源部门的表现不错,但中粮来宝(Noble Agri)持续蒙亏及金属与采矿部门的表现下滑影响了整体业绩。公司在2Q15蒙受1,900万美元的营运亏损,息税前亏损为5,000万美元,而它之前在2Q14取得1亿6,110万美元的营运盈利,息税前盈利为1亿零860万美元。公司蒙受营运亏损主要是因为铝现货溢价下跌70%(净合理值在1H15减少4亿8,700万美元)。

商品市场前景不佳

基于商品市场的前景不佳,分析师已将公司的FY15收入预测调低11%,并将税后净利预测调低17%。他们也将公司的FY16收入及税后净利预测分 别调低6%及11%,原因是金属的毛利率和来自联号的收入料将减少。他们所设定的合理价也因此减低(为FY15/16每股盈利的9倍)。普华永道发布完整报告

来宝集团也公布了普华永道针对其市价计算模式、估值和监管架构进行评估后得出的结论。普华永道表示,公司的市价计算模式符合相关规定,其截至2015年6月30日的资产负债表中所有合约的估值都符合相关标准。公司也指出,普华永道从12个方面评估了合约的估值,并以35项标准作为依据,包括数量、价格、折扣和蕴藏量。

在冰山研究公司发出报告之后,来宝集团正逐步改善其透明度。公司预料将接纳普华永道提出的意见,改善其对组合进行压力测试的程序。

冰山研究公司再度发难

冰山研究公司最近又发布了一份报告批评公司第二季的表现,以及普华永道评估公司长期商品合约的方式。

冰山研究公司表示,普华永道并没有质疑公司提出的假设是否实际,它只是重申公司的合约符合会计标准。

来宝是另一家安隆公司?

冰山研究公司拿来宝集团与破产的安隆公司(Enron)做比较。安隆公司所任用的审计公司安永(Ernst & Young)在其发出的报告中也曾表示,安隆的运作大致符合会计规则,但安隆最终破产。虽然普华永道表示公司并没有钻会计漏洞,但投资者可能还是认为,他们无法确知那些合约的实际价值。

【新】凯德集团以2亿元住宅发展项目巩固其在越南的地位

凯德集团(CapitaLand)通过其全资子公司凯德集团(越南)控股与Thien Duc贸易建筑公司组合资,联手发展一块位于胡志明市第二区黄金地段,成为提供约1,000个单位的高尚住宅区。

这个发展项目总值为1亿5,000万美元(约2亿1,100万元),并且是集团在越南的第7个住宅发展项目,让其在越南胡志明市及河内的住宅组合拥有超过7,500个单位。

凯德集团将持有该项目的80%股权,余下的20%股权由Thien Duc 持有。

【新】凯发获得7亿5,000万元转废为能项目

凯发(Hyflux)联同其财团伙伴三菱重工业(Mitsubishi Heavy Industries)获得一份价值7亿5,000元合约,为在大士开发一个转废为能厂房及专为新加坡国家环境局(NEA)提供25年废物处理服务。

这个项目预期在2019年完工。凯发及三菱重工分别持有项目的75%及25%股权。凯发将负责价值6亿5,300万元的工程、采购及建筑部分,而三菱重工将提供有关技术。

凯发及三菱重工在特许经营期间将联手管理、运作及维修这座转废为能厂房。

【新】银湖寰宇拥有23%涨升空间

银湖寰宇(Silverlake Axis)被一名称为“razor99”的做空者袭击,后者在网上发放指控公司账目欺诈的报告。雪上加霜的是,公司最近公布的季度业绩欠佳。 这是今年内第二家新交所上市公司遭受袭击,之前是来宝集团(Noble Group)。 那么,今次事件是真的想揭露欺诈行为,又或者是为了个人利益而恶意攻击呢?

做空者的攻击

一名自称为razor99 的做空者通过Value Investor Club 及Dropbox 在网上发表报告。这份长达42页的报告提到公司的创办人及主席吴炳炜通过一个复杂的架构来经营多家私人公司,他把这些公司出售给银湖寰宇前,夸大其财务表 现来从中受益。报告把银湖寰宇与其他欺诈的科技资讯公司像东南融通(Longtop Financial Technologies)及Satyam Computer Services相提并论。

银湖寰宇是否有欺诈行为?

在报告公布后,公司的股价在接下来的交易日下跌24%,这是因为散户投资者在看到这么严重的指控后因恐慌而抛售。在提交给新交所的报告中,公司表示 将会就有关报告采取法律行动,并会聘请德勤会计师事务所(Deloitte)就有关指控进行审查。公司将会在适当时机把审查结果及razor99提出的事 项公布。

Razor99在公布这份报告前没有人知道他的背景。这份报告的可信程度有多少? 最近,NT Asset Management通过其 NT Asian Discovery Master Fund成为了公司的大股东。NT Asset Management 在对冲基金领域是专门投资于亚洲市场(日本除外)小型股。

盈利低于预期

")

资料来源:《金融时报》,银湖寰宇的收入(财政年度为6月30日)

")

资料来源:《金融时报》,银湖寰宇的净利(财政年度为6月30日)

令吉疲弱会影响派息吗?

")

资料来源:《金融时报》,银湖寰宇的每股派息

银湖寰宇因为派息年年递增而受到投资者热捧。公司承诺把90%盈利派作股息,尽管公司没有制定正式的派息政策。由于公司的收入主要是以新元为主,令吉收入少于20%,因此投资者不用太过担心汇率会对派息带来不利影响。

反过来看,公司可能因为令吉疲弱而得益,因为它的运作是在马来西亚,大部分员工薪酬是以令吉支付,如果以新元结算,在员工成本方面应该减少。

建议

大华继显的分析师给予公司“持守”评级,尽管它拥有23.4%的上涨空间,主要理由是授权及项目服务的中期增长放缓,以至市场风险提高。

与此同时,分析师认为银湖寰宇的管理层可以多加努力来让投资者安心,如增加公司的透明度及加强企业管治。可是,银湖寰宇目前的低估值依然甚具吸引力。

请注意:当投资这类公司时,投资者最好是先做好功课,细心研究及谨慎行事。

Tuesday, September 15, 2015

【房】房产经济学:真能 居者有其屋

国家银行紧缩贷款政策,让产业市场明显降温,打房政策宣告成功。

但打房政策是把双刃剑,除了拖累房产领域陷入流年不利的窘境,也冲击政府鼓吹和力推的可负担房屋计划。

如今,尽管买房需求强劲,且产业供应充足,房子却总是卖不出去,情况相当吊诡。

主要原因,是买家或首购族申请不到银行贷款,导致他们只能看着可负担房屋无奈感叹,真可谓“望屋兴叹”。

过去一年,“居者有其屋”成了政客与发展商朗朗上口的口号。尽管许多发展商的确迅速地作出改变,摒弃中、高档产业项目,转而兴建更多可负担房屋。

但还是有很多发展商不懂得如何维持房屋的“可负担售价”,促使供应与需求出现落差。这些房屋的每平方尺售价,确实能让买家负担得起。

不过房屋布局面积被设计得过大,一旦乘上每平方尺售价,整体售价立马超越了可负担水平。

最近,随着打房政策持续带来影响,申请贷款已变得越来越艰难,可以说威胁着政府居者有其屋的政策。

为了抑制炒家与市场不负责任的投机行为,大马国家银行紧缩贷款政策,让房产领域在过去数年逐渐降温。

这些政策的确收到很大成效,减少了产业投机活动。

但与此同时,真正的买家也难以获得贷款,促使中等收入家庭想要拥有房屋的梦想,变得越来越渺茫。

各单位应研究真正买家概况

政府单位、银行和国行应开始着手研究真正买家的概况,了解他们的优点和弱势。

如今,人口统计数据对制定贷款政策而言,是非常值得重视的关键数据。

在大马总人口中,年龄低于39岁的人口占了67%。这些所谓的Y世代、Z世代和千禧世代,代表着大马的未来。

他们每月净收入介于2000至8500令吉,可负担得起售价低于60万令吉的房产。这些数据,是相关单位必须正视和了解的。

银行应根据买家实际财力,寻找合适方法与措施,来调整本身提供的贷款条件与内容。

同时,政府和发展商也要深入分析人口实际财富分布,才能真正了解可负担售价的定义。

年轻人没储蓄习惯

表一和表二是研究数据,可看出大马南部区域人口与收入概况。

这有助于拟定房产售价和供应数量,才能精确地迎合依斯干达区强劲的可负担房屋需求。

根据收入阶层与财富分布比例,就能定下房屋售价和供应数量。

除了这些分析,要面对的其中一个事实,是大马年轻人并没有储蓄习惯。所以,要找出解决方案,在他们买房时提供协助。

学会变通更具创意

从表三来看,购买一间42万令吉的可负担房屋,签署买卖合约就必须支付高昂的费用,这提高了买房难度。

而且许多银行也非常保守,常常要求贷款申请者支付较高的订金,为买家增添额外财政压力。

在充满艰巨挑战的环境中,我们必须学会变通与更具创意。

【股】小股东大权利:凭单的价值

以前,小股东认为免费凭单不会对母股的价值起任何作用,因此,如果有免费的东西送,何乐而不为?

但是,近期马交所在免费凭单除权以后,对母股作出的调整,显示凭单不只有它的价值,还会稀释母股的价钱,因此,我们在买入母股希望享有免费凭单时,不得不小心计算,以免中计。

但是,还是那句话,免费的东西人人爱,不拿白不拿,许多公司也相中散户的这种心态,选择送凭单来释放善意,同时“无中生有”,为公司制造出一定的商业价值。

免费凭单影响母股价

除了伦敦食品因为股票面值为1令吉,所以凭单行使价必须至少是1令吉,导致其凭单不吸引人,但是股价也没什么调整。

至于百盛纳凭单的行使价,定在面值25仙,但母股的价钱高挂1令吉,导致凭单已经到价,上市后取得很好的价钱,引起散户追逐。

同样的,INSTACO的凭单也是处于到价地位,上市后反应不俗。

至于德成控股和日新工业,凭单还没上市。

其中德成控股股价大跌22仙,其凭单必须要有相对高的溢价才不会让股东亏钱。

无论如何,从上述例子看来,原来凭单虽然免费,但对母股的价钱会造成一定的影响,只是没有像红股或股息除权那么直接。

至于公司能不能回到除权之前的股价,完全由投资者信心和公司未来业绩决定。

一旦股价回到之前的价位,投资者肯定赚了,这和红股、股息是异曲同工的。

【新】新加坡银行以接近环球金融危机时的低估值交易

股市出现抛售的原因

股市最近出现抛售潮可能是因为以下几个因素:

a)基金从股市撤资

从以下图表可以看到,美国股票基金每周流出的数目达到123亿美元,是自2000年以来最高。亚洲每周流出的基金为49亿美元。

图:地域的股票基金流向

b) 图表出现技术崩溃

海峡时报指数在滑落前,于2015年6月2日至2015年7月21日是在大约130点的窄幅内交易。在同一时间,其他股市的图表,如标普500指数、恒生指数、中国上证综合指数等,均出现规避风险的迹象。

c)第二季GDP可能引发技术衰退

新加坡第二季GDP(国内生产总值)季比收缩4%,因此,如果第三季GDP季比持续收缩,便可能会出现技术衰退。

此外,新元兑其他亚细安国家的货币及中国人民币持续走强,这将减低竞争力。

尽管出现以上提到的因素,新加坡市场(以海指来衡量)本年迄今已经下跌大约15%,并很可能在探底。

在最近大幅下跌后,海指目前大约是以1.1倍股价与账面值比 (P/BV)交易,与欧元区危机出现时不相上下,因此如果市场进一步疲弱,这将会为其带来一些支持。

表 1: 亚洲股市P/BV估值对比欧元区危机时的低位

在海指成分股中,本地三家银行均以偏低的估值交易,由于新加坡经济增长可能进一步放缓及不良贷款可能增加。此外,星展集团(DBS Group Holdings)表示,由于海外盈利占了总税前盈利的三分之一,因此,它在香港/中国、印尼及马来西亚的业务也令其风险提高。

尽管三家本地银行的前景有点令人担忧,它们目前的疲弱股价令其估值跌至很低水平,尤其是大华银行(United Overseas Bank)及华侨银行(Oversea-Chinese Banking Corp)。大华及华侨银行正在以接近环球金融危机(GFC)时 的低估值交易。值得注意的是,大华及华侨银行自2002年以来,均以高于星展集团的P/BV估值交易。

表2: 本地3家银行的 P/BV 估值

在大幅度的抛售潮中,银行很可能以低于环球金融危机时的估值交易。

从统计数字得知,这三家银行很可能以接近历来估值范围的较低端交易。

当情绪好转时 (在未来几个月或几年), 本地银行可能会接近历来估值范围的中位交易。

另一方面,中国市场放缓或动荡应不足以令环球出现衰退,正如2008及2009年发生的环球金融危机那样。

油价走低、债券获益率偏低、新兴市场及欧洲的货币放松政策及美国经济好转均为市场带来足够的支持。

总结

美国可能即将加息;中国经济放缓;中国股市动荡等因素令许多投资者选择离场,持守现金。这些投资者大概可以分为以下两类:

第一类: 已经持有股票的投资者。基于风险组合及市场展望,他们不愿意买入更多股票。

第二类: 在完全肯定市场已经见底才进场的投资者。这个方向很理想,但条件是:

a) 投资者可以持续看准谷底出现的时间,及

b) 如果他们错失了在谷底买入的时间,他们能及时在股价开始上升时买入。

可是,许多人都不能给持续看准谷底出现的时间。

准备长期持守的投资者,应考虑分批累积派息高的蓝筹股(如银行)。

因为在等待股只接近历来估值而获得再评级的同时,我们可以获得派息。

【新】亚腾资产管理为私募房地产基金筹得3亿2,500万美元资金

亚腾资产管理(ARA Asset Management)通过一个分开的新平台为其私募房地产基金业务筹得3亿2,500万美元资金。

一个大型亚洲主权财富基金是这个平台的主要投资者。这个平台是一个封闭式基金,初步投资期为10年,并可能延长。

这个基金将由公司的全资子公司ARA Fund Management负责管理,其任务是投资于亚洲各地的房地产。截至今年6月30日,公司所管理的资产总值约269亿元。

Monday, September 14, 2015

【理】选择富足:幸福原来这么简单

金钱并不能换来幸福,若是有,它只能给人带来幸福的幻觉!

幸福也不需要用钱买,它就是来得这么简单!

简单就是福!

案例:

有一位时尚的女性。在别人眼中,她丰衣足食、有房有车、经常到国外旅游、惯性更换名牌包包、家里有女佣、孩子到私立学校上课。

与一般的人相比,生活水平是有过之而无不及,看起来一点儿也不像是一个单亲妈妈。

当她把所有的收入、支出、资产、负债的资料都输入理财软件的时候,呈现在眼前的财务报告是:

●丝毫没有任何的投资和备用现金。

●信用卡欠下好几万元的卡债。

●严重的入不敷出,每月超支数额超过收入的50%(支出占收入的150%以上),而且情况还继续恶化。

●孩子的教育基金没有任何规划。

●保险也因为“吃都成问题”而中断了。

看了这些数据不由得心寒。。。

分配后花费

“我想到孩子是在单亲家庭长大,自己又长时间在外工作,因此,无论如何辛苦也要聘请女佣帮忙家务及陪同孩子。同时也尽其所能将孩子送进私立学校,以 便不被别人看低及让孩子的学业更有保障。在长期的财务困扰之下,我只有选择以换车、出国旅行来‘宽待’自己。每当遇上财务问题,我更以消费和购买名牌包包 来‘奖赏’自己。我只是想到自己都这么惨了,不能再亏待自己了!我这样做是不是很愚蠢?”

如此做当然不算是理智的做法,但若是说愚蠢,愚蠢的又何止一人?社会上许多看起来‘身光颈靓’的人,也无非如是。

没有一个人的钱会够用,财富的定义(财富=钱的量/支出)来看,够不够用只是一个选择。你可以选择增加收入亦可以选择减少支出以维持同样的财务状况。但孩子最渴望的是你的陪同而不只是物质上的供应。

过了大约两年,这位单亲妈妈已经有了很大的改变,而且还亲笔写了下列的见证与有需要的人分享:

只读到初一就踏入社会工作的我,要用文字写下我的见证,真的是件不容易的事。

之前,我是在忙碌、茫然与盲目中度日。身为美发师的我,收入也还算过得去,但是却因为过着非常奢侈的生活,买车子、买屋子,爱充场面、爱面子、爱出国旅行、买名牌包包等等,为所欲为,最可悲的是全部都是签卡买的。

由于婚姻失败,又欠下一大堆卡债,在走头无路的情况下,只好硬着头皮,向我的老板娘,也是我的大姐开口借钱。

在很不愿意的情况下,于2007年我答应我大姐上财务规划课程。记得第一次上课时,老师给了我一句话:当一个人认为钱可以带来幸福时,幸福已经越离越远了,这句话我一直记在心里。

虽然在课程里,知道理财的重要,人生的目的,也知道自己处于破产的边缘,若是再不规划,就没办法让我儿子上大学。

种种的道理我都明白,但就是无法导正过来,反而越陷越深。我还甚至因为大姐拒绝继续借钱给我,和她反脸。

一年又一年的过去,我的生活就像行尸走肉。直到我的二姐鼓励我再次到回来复习,一开始我是拒绝她的,但是心里面想,每天过着没目的,没意义的生活,以后我儿子怎么办?

庆幸我二姐再三的鼓励,好让我再一次真正的去面对我的财务问题,因为当时的我已经水淹鼻子了,这次再也没有借口了。

回到汶莱第一件事就是开始分配我的收入,每个月的薪金都由我五妹来“强制”我分配。

习惯大吃大用的我,每个月分配后剩下可以消费的钱少之又少,真是件极痛苦的事情。刚开始分配时,我一直都在埋怨我妹妹。

还好事情并不是我所想像的困难,日子久了之后,习惯已成为自然。在消费的当儿也分配一些钱在还卡债,同时也开始了我的投资。

以前发梦也没想过自己也可以有多余的钱做投资,原来经济独立不是一个梦,是每个人都可以实现的事实。

回顾整个过程,我清楚的领悟到,倘若管理不当,钱是可以让一个人迷失自己的。现在的我除了慢慢迈向经济独立以外,还有更多的时间陪我的家人,尤其是我的儿子,以前的生活对他亏欠太多了。

感恩上帝让我有一个不一样的人生旅程,除了感恩还是感恩。

金钱不能换来幸福

看了这个见证,大家很有兴趣知道的是在收入没有增加的情况下,她是如何解决严重超支的财务状况,而且还有剩余的钱,在极短的时间内清还卡债、甚至可以投资?

她的几项“壮举”是:

●将女佣辞退,自己早点回家做饭、陪孩子。

●把孩子转回政府学校以减少开支。

●不再买名牌包包、不再奢侈消费。

这些改变足以让她经历了前所未有的转化:

●财务状况完全在自己的掌控之中而活出了真正的“财务自由”!

●由于饮食起居的改变,身体的健康情况也大大改善。

●与孩子相处的时间多了,不但大大促进亲子关系,同时也让孩子找回了家庭温暖和自信心,功课当然也不在话下。

●不再埋怨姐妹们对她的经济“制裁”,姐妹们之间的关系也大大改善。

可想而知如今她的生活与以前相比可真是有天渊之别。

大家是否可以由这个个案体会到:金钱并不能换来幸福,若是有,它只能给人带来幸福的幻觉!

幸福也不需要用钱买,它就是来得这么简单!

简单就是福!

【房】产业倾情:屋比三家不买贵

投资产业,不像买菜,小小本钱,随便就买。

精明的投资者或购屋者,买屋之前,相信都做了很多功课与市场调查,左看右看、右挑右选,就看哪间最划算与合理。

特别是年少气盛、经验不足的年轻首购族,更应该在下订之前,多走、多看、多听、多比较、多考量;若买的是二手房,更要懂得讨价还价、屋比三家,以期万无一失、不致买贵。

1.先做功课,搜集资料

当然,决定投资、买屋之前,首先选定想要购买与属意的地点、区域。

接着,才开始投资买屋的第一步:多做功课,搜集资料,调查并询问该区的房价屋价,以及最近的成交行情。

通常产业经纪都会把该区的目前情况,甚至未来发展详述一番,帮助你了解实情,并借此打好买卖关系。

2.自住投资,各适其适

然后,产业经纪会询问购屋者是自住还是投资?有什么属意的购买产业类型、建筑面积、拥有产权(地契)、款式设计、周边基建与公共设施、价格范围、未来屋价上升空间等,来看看哪一种产业比较适合或更值得投资。

3.屋价计算,讨价还价

决定后,便是买卖双方正式进入讨价还价阶段。此时,屋主或产业经纪便会出价,或开出一个价格,让买家讨价还价。

至于房价如何估算,买家可以“货比三家”,参照邻近与周边地区的房价作一比较;或者以投资回酬率,计算房价或租金回酬(约5、6%);或折旧率(约2%),并计算产业使用年限的折旧风险,从而计算与推算一个合理的房价、屋价。

当然,这个计算方式,也只是一般的标准计算方式,并非绝对。其中,还要看市场行情与卖方的出价,再评估自已是否真的负担得起,也合乎自己的需求。

4.第一次,由卖方出价

而在买家依然犹豫不决、举棋不定时,买家要慎防屋主或产业经纪,可能会用激将法来诱使买家贸然做出决定。

如:“这个价格已是目前市场上最低的了”与“还有另一个买主表示很喜欢,准备在近期内下订”等说辞,一再刺激买家的购买欲,并催促尽早下订,万勿错失良机。

切记第一次出价,必须由卖方或产业经纪出价。因为唯有他们最懂行情,也获得银行与产业估价师估值,以及屋主同意,知道底价的水平。此时,买家就要沉得住气,与卖方讨价还价。

5.真心诚意,感动对方

当讨价还价的过程进行得差不多,或陷入拉锯、胶着状态时,假设卖方也没有意思要降价,或产业经纪以各种理由希望买方加价时,买家就要以诚恳的态度、坚实的决心,加上真心诚意感动对方,逐步缩小买卖双方之间的价位差距。

6.哀兵策略,成全好事

若屋主或卖主仍不肯降低售价,而价位也高于心目中设定的买价时,此时买家不妨降低身段,并以哀兵策略,向屋主表明,自己真的很喜欢这间屋子,也真的很想买,只是资金还差那么一点点,希望屋主可以再酌量扣一些,以成全好事。

根据产业经纪多年的观察,只要讨价还价时间拉长,买卖双方有诚意、也有耐心努力达成这宗买卖,最终一般屋主都会被买家的诚意感动,再给多点折扣,完成交易。

未来资产非负债

总之,多看看、多比较,了解房价走势与行情;甚至以最近同区同类型房屋的公开拍卖价、或固定停车位、房屋装置与饰工、小区设施、邻里素质、交屋时 间,抑或屋主的买入时间与价位等附加条件,为自已尽量争取更好的讨价还价条件,买到真正“屋”有所值、经济实惠的心水屋或风水屋,真正实现自拥住房、居者 有其屋的目的,那你的第一间屋子,必将成为你未来的资产,而不是扛在肩上的负债了。

【股】小股东大权利:提早呈交年报

2015年公司年度报告有项新的修改,这是许多小股东没有留意到的。

大马交易所的官方网站很有效,它把所有的上市条例都放上网了,像我们这些没什么法律学问又对公司法令似懂非懂的小股东,如果细心考察,的确获益非浅。

但是,只靠网上搜寻,我们不敢自吹自擂自认专家,只把所读到的讯息写出来,和其他小股东共同研究。

如果有识之士发现所讨论的有不对之处,我们希望可以抛砖引玉,欢迎通知我们错误之处,或者是应该纠正的地方。

翻查大马交易所上市条规(listing requirements)之第9章,是关于持续披露性的讯息。

其中,在K部分,定期披露(periodic disclosures)里,有提到季度报告和已审计年度财务报表和年度报告(annual report)的要求。我们发现,在9.23第(1)条文中,上市公司必须在其财政年完毕的5个月内,向交易所和股东所呈上包括已审计年度财务报表、审计 师报告和董事报告的年度报告。对比去年,这项要求是6个月内呈上年度报告。

这意味着,从今年开始,公司开股东大会的期限,从以前的离财政年最迟6个月,缩短到5个月。

5月最忙

无可否认,这将改变股东开会的“生态”。举例来说,大多数公司的财政年是在12月31日,因此,股东大会最迟要在下一年的6月30日举行。

如今这条例一实施,股东大会最迟不得超过5月31日。如此一来,最繁忙的日子将不是6月,而是5月了。

难怪自两年前开始,发现一些上市公司的股东大会“提早”了,原来是为这项条例事先做好准备。

据说交易所会在明年再把日子提早到4个月,因此,今年只是过度期,小股东们留意了。

【新】莱佛士医疗在日本大阪开设医疗中心

莱佛士医疗(Raffles Medical Group)将在日本大阪市开设医疗中心Raffles Medical Osaka。大阪是日本第二大城市,其与韩国和中国之间的商务和旅游往来与日增加。

医疗中心座落于中央商业区内大阪/梅田车站附近,并拥有5,400平方英尺的楼面。

它将为当地人、外籍人士及旅客提供普通诊所、旅行医疗、皮肤和美容医疗、中医及健康体检等服务。

这是公司在日本的第一所临床设施,并将由其子公司Raffles Japanese Clinic及当地的合作伙伴Socion Healthcare Management联合经营。

【新】腾地收购泰国地皮来发展住宅项目

腾地(TEE Land)的联号企业Chewathai Plc签署了买卖协议,将以9,260万泰铢收购泰国曼谷附近的巴吞他尼府(Patumthani)内一幅约2万5,000平方米面积的永久地契地皮。

公司计划把该地段用于发展一个有地住宅项目。收购交易有待公司完成法律、工程、财务及营销等各方面的精准审核工作,并将在一切就绪后,于今年12月初完成交易。

公司在较早时候公布其在泰国证券交易所二板市场挂牌上市的计划时,表示将建立一个发展产业组合,上述收购是相关策略之一。

【新】Challenger科技成立投资子公司

挑战者科技(Challenger Technologies)将成立一家全资子公司Challenge Ventures来专门投资于可为既有业务带来协同效益的企业和业务。

该子公司的初步缴足股本为100万元,并将在物色到合适的投资后再获增资高达2,000万元。它将投资于可融入公司的数码业务的企业,以为公司及其他子公司提供支持。

此外,公司最近也成立了另一家全资子公司Andios,来负责经营电子商务买卖网站。Andios及公司既有的端到端综合营销方案子公司inCall System将被纳入Challenge Ventures旗下。

【新】胜科工业在印度的首个发电项目开始全速运作

胜科工业(Sembcorp Industries)印度发电项目的第二个发电单位(660兆瓦)已完工,项目也已全速投入商业性运作。

这个煤炭发电项目的投资额约为15亿美元,其总发电量为1,320兆瓦。项目在今年4月完成第一个单位(660兆瓦)后便开始投入运作,并在一份为期25年的购电协议下开始分别为安得拉邦(Andhra Pradesh)及特伦甘纳邦(Telangana)电流公司供电。

公司是通过全资子公司胜科公用事业(Sembcorp Utilities)来持有该印度发电项目的67.4%股份。其余的32.6%股份则是由印度基础建设公司Gayatri Projects的全资子公司Gayatri Energy Ventures持有。

公司目前也正在上述项目旁边发展其第二个煤炭发电项目。新项目将拥有1,320兆瓦的发电量,而公司将持有项目的49%股份。预期新项目将于2016年完工。

【新】腾飞房产信托脱售物业

腾飞房产信托(Ascendas REIT)已完成把位于樟宜南1街50号的BBR大厦(BBR Building)脱售给BBR控股(BBR Holdings)。

脱售价为1,390万元,比该物业于2005年的680万元原价高出超过一倍。这项交易对公司FY15的净产业收入和每单位派息的影响估计分别为86万元和0.03分。

在完成交易后,公司的物业组合将包含位于新加坡的102个产业及两个中国商业园。上述脱售项目与公司积极管理资产的策略相符,即有选择地脱售那些收入增长潜力日益缩小的物业,以便重新调配资金来提升组合的素质。

Sunday, September 13, 2015

【理】理財贏家.父母金錢觀 影響孩子日後財富

經常聽人埋怨說,為何我用心打拼事業,卻無法在事業上有成就,成為富人?

有人說,這都怪命運,達不到天時、地利,以及人和。有者則說,成不了富人,因為少了探索商機的勇氣。

但有專家指出,富人和窮人只有一線之差,到底這一線是差在哪裡?

專家指出,孩子長大成人變富人或窮人,取決于父母的金錢觀念。

《商業周刊》分享了某個勵志專家有關教人致富的故事,內容大綱是,有2個人兒時都是第1名,但后來其一變成富豪,另一個則謹守分寸,為了生活費生活很困苦。

專家研究為何會出現“一窮一富”的差異,卻百思不得其解,于是帶著那2個人的孩子,到雜貨店買東西,驚訝發覺兩個孩子的金錢觀大不同。

窮人的孩子說,他最多只能買100令吉的物品。

專家問:“那你怎么掙到這100令吉的?”

小孩說:“沒有掙啊,我爸固定給我100令吉的零用錢。”

最后他選了總值98令吉的巧克力、棒棒糖及冰棒,支付100令吉,還有2令吉零錢找,拿著戰利品,滿足離開雜貨店。

讓小孩先學會賺錢

另邊廂,富人的孩子卻兩手空空,還沒買東西。他最后指著一大盒附玩具的軟糖箱,雖然價格更貴、需要超過100令吉才能買下,但富人的孩子點頭說要用自己的零用錢買。

專家再問:“那你是怎么掙到零用錢的?”

富人的孩子解釋說:“我做了什么事,我爸就會給我錢。我存了很久,才可以買這個東西的。”

專家聽完后有了很深的感觸。那就是窮人與富人之間,其實只差著薄薄的一條線...

從這2個個案來看,富人孩子慾望比窮人高。你或許認為,這是理所當然之事,因為富人生長在生活水平高的環境下,自然會要求更貴的物品。

可是,更重要的一點是,你是否看出他們的金錢觀差別在哪里?

專家指出,雖然只是一場小小的買東西的實驗,卻可看出父母的價值觀,如何影響孩子的金錢觀。

窮人減法思維vs富人加法思維

窮人與富人之間的一線之差,即是金錢觀念。

專家解釋,從上述2個孩子的反應,看得出窮人的孩子,不斷被壓抑本身對物質的慾望,必須拿最少的錢,來換最多的商品,養成實事求是的習慣。

他們通過“減法”,將有限的100令吉,分配給一樣物品。他們長大后,領著每個月固定的薪資,也是用這樣的“減法思維”來應付人生。

相反的,富人孩子注重的是“加法思維”,認為錢就算不多,但慾望和野心沒有上限。

他們注意的是,要“加”入什么在生命,如果昂貴買不起,就設定目標賺更多錢,以滿足更多或價格更高的產品慾望。

對比下,窮人則不斷思考如何“減”開支,才會讓生活撐得比較久。

兩者之差,就是富人的“加法思維”,以及窮人的“減法思維”。

【房】钱途屋语:零入场成本房贷利与弊

资讯与网络的迅速发展,缩短了人们找寻适合房贷的繁杂过程。

只要上网输入相关词汇,就可以找到银行所提供的各种房贷配套。

不仅如此,现在已有网站提供房贷配套对比的服务;因此,找寻适合自己的房贷已不是一件难事。

随着市场竞争强烈,银行之间推出了各种不同的房贷配套,吸引大众的关注,其中最为众人所了解的房贷配套,就是零入场成本的房贷配套。

然而,这些网络上的资讯不足,大家可能无法清楚了解房贷的细则与条规,同时也混淆了思绪,影响了的判断与抉择。

今天,就让我们一起探讨零入场成本房贷的利与弊。

首先,什么是房贷入场成本?

房贷入场成本就是购屋者在购买房屋时,必须缴付的费用,包括头期、律师费、印花税、估价费及仲介费。

若选用零入场成本贷款配套,银行将会负担起所有贷款的入场成本,但实际上,会以较高的利率来补偿银行先承担的负担。

然而,房屋的头期并不包括在银行所负担的入场成本里,因此贷款者依然需要缴付最低10%头期(但有些银行可提供高达房价95%的贷款额)。

若选用零入场成本贷款配套,贷款者就能省下买卖合约及贷款合约的律师费和印花税。

通常在零入场成本贷款中,银行都会负担所有贷款入场成本,但也有些情况,银行会把贷款入场成本纳入贷款额中。

这表示我们除了需要缴付贷款的利息外,还必须为额外的贷款入场成本缴付利息。

只需缴付头期钱

那么,申请零入场成本贷款的好处是什么?

显然,申请零入场成本贷款最主要的好处,就是无需缴付除头期以外的贷款入场成本。

当你手上没有足够的流动现金,缴付贷款入场成本时,零入场成本贷款会是一个很好的选择。

另外,如果你同时购买多项产业,零入场成本贷款可以让你在购买这些产业时,不影响本身的现金流。

不过,对贷款者来说,零入场成本的配套,会比一般贷款有利吗?

较高利息长远非好事

对于零入场成本贷款,银行会调高贷款利息(一般上高出至少0.2%),这对你的长远计划来说并非好事。

根据个人的需求与情况,零入场成本贷款或许对你现在有好处,但若进一步研究,就会发现较高利息可能会增加往后分期付款的负担,这或许对你的益处并不大。

究竟零入场成本贷款是利大于弊或相反?

为了更好和清楚地解答这个问题,让我们以一些例子来说明。

假设你正打算购买一个总值50万令吉的产业,贷款细节如下:

接下来让我们看看一般贷款中,你必须缴付的贷款入场成本:

比较一般贷款与零入场成本贷款时,最大的区别,在于零入场成本的利率比较高:

当你知道利率的差别后,最大的问题就是每月分期付款的差别:

如果你选择零入场成本贷款,一开始,可省下1万9400令吉的贷款入场成本。

但若从偿还总额来看,将需多偿还总值2万3551.91令吉的利息。两者相差4151.91令吉。不仅如此,这个差别只会随着贷款额和利息的增加而扩大。

或许你认为4151.91令吉对35年的贷款来说并不是一个很大的数目,但如果把每年额外偿还的利息放入投资计划中,结果会是如何?

关于投资计划,你可把钱放入私人退休计划,公积金或单位信托基金中,而这些投资工具每年可产生平均高达6%的回酬率。

如果你把每年额外偿还的利息放入这些投资工具长达35年,回酬会如何?不妨参考我们所做的分析:

以上图表显示,假设你的投资工具每年回酬率为6%,35年后你的投资价值将是8万7576.75令吉。事实上,不论你是在投资或贷款,复利效应的效果都非常惊人。

所以,关于零入场成本贷款利大于弊的问题,结论是显而易见!

在考虑到偿还利息和机会成本等问题上,零入场成本贷款并不一定会比一般贷款有更多好处。若你是一个金融专业人士或者你倾向于把所有未来的资产折算成现值,结果可能会有所不同。

虽然如此,如果零入场成本的价值对你来说,大于低利率的价值,你依然可以选择申请零入场成本贷款。另外,为了补偿贷款者必须偿还高利率的损失,有些银行会在贷款中附加现金回扣等有利于贷款者的条款。

总结

了解每一条款细则与条规

了解每一条款细则与条规

房贷配套常常有不同的条款,来吸引不同需求的贷款者。

即便如此,很多条款并不一定适合你自身的经济情况和需求。

因此,在申请房贷前,建议你用心去了解每一个条款的细则与条规,和这个房贷计划对你的影响,以避免不必要的麻烦与问题。

【股】小股东大权利:疏忽和无知

疏忽,英文是NEGLIGENCE;无知,英文是IGNORANCE,在定义上是略有不同。

疏忽,是我们原本应该知道或者注意的,却一时不小心遗忘或看漏了,产生错误,惹出乱子。

无知,是我们根本没有应有的知识,做出错失或者惹出乱子,也完全不清楚错在哪里。

到底哪一个比较严重呢?我们没有秤砣,称不出来;但在股市了,不论你是无知还是一时疏忽,你就要为自己的行为付出代价。

毅豪(ABRIC)脱售业务之后承诺的30仙特别股息,在除权日,从交易平台讯息中,发现毅豪凭单尚有约800万股未转换,这让我们感到很惊讶。

回顾一下历史:当毅豪建议脱售业务后将派发30仙的股息时,公司记录上有约4952.6万凭单未曾转换。

30仙换30仙没输赢

这批批单的转换价是30仙,因此,按常理而言,凭单持有人应该在期限内掏出30仙来转换,以得到30仙的股息。

30仙换30仙,表面上是没有输赢,其实是公司津贴凭单持有人换成股票。须知,凭单是有期限的,到期不转换将变成废纸;如果此时不换,过了期限,持有人不想它变成废纸的话,还是得乖乖转换,却没有30仙股息补贴了!

如果持有太少凭单的股东(比如100股),那么在转换过程可能不符合经济效应(因为转换服务费用约是20令吉);但是,如今还有约16%的人没有采取行动,见财化水,这可不是少数。

我们不禁要问,到底他们是疏忽,还是完全不知道(无知)?

如果是疏忽,那是咎由自取;如果是无知,那么,是我们股票交易所的教育不够普及吗?

不但如此,在前后一个多月的过程中,如果凭单持有人拿不出钱来转换,他们大可在市场卖掉,那时凭单价钱约在30仙至40仙之间,回酬算是不错。

除权以后,毅豪母股顺势调整到40仙(已得30仙股息),毅豪凭单则从之前最高的40仙,慢慢滑落到25仙。

持着凭单的无知者什么也不做,看着它起又看着它跌,心里会不会很失落?

如果在30至40仙买入,在限期内转换,如今随着母股起落,却已不必烦恼将来要用30仙来转换了,不是更好吗?

Saturday, September 12, 2015

【理】选择富足:想要vs需要

什么是“想要”?什么又是“需要”?

所谓“想要”,就是一些会主宰我们的情绪,牵动我们七情六欲的物品。

比如你朝思暮想的是一枚钻戒,得到它,你自然无比兴奋;反之,你会情绪低落,闷闷不乐。

但是,得不到“想要”的东西,对我们的日常生活并无防碍。手上缺了一枚钻戒,我们还是活得下去。

那什么又是“需要”呢?“需要”就是我们日常生活中不可或缺的物品,如衣食住行等。每个人都必须依据自己的能力来满足自己的“需要”。

而“需要”又分为“基本需要”和“非基本需要”。

例如,同样是衣服,5元可以买到,但也可花500元购得;要吃一顿饭,3元可以办到,但花1000元吃饭的也大有人在。

只是,前者是“基本需要”,后者却是“非基本需要”。其实,人的基本需要是简单的,但是欲望的黑洞却是无穷无尽。

人们感觉“钱不够用”,并非因为他们所赚的钱不能满足生活的基本需要,而是在于他们不能控制自己的欲望,总是在简单的“基本需要”外,要求更多奢侈豪华的“非基本需要”和“想要”。

或许你有些难以理解,那么不妨参考以下的个案,回顾过去与今日的差别。

个案1:20-80消费定律

有别于今日,70年代的马来西亚,还是一个以农业为主的社会。

农牧生活,是人们赖以为生的工作。

因为缺乏科技的辅佐,对于一切的天灾如洪水、旱灾,农民们往往束手无策,没有丝毫防范的能力,只能听天由命。

举例,割胶工人靠的是每天割胶换取微薄日薪,一旦天不作美,连续下了好几天缠绵雨,工人一家大小就会陷入没饭吃的窘境,只能以稀饭配酱油或咸鱼粥裹腹。

换言之,天空一日不放晴,就一日没有收入,家庭的基本需要也会出状况。

相较之下,现今社会的人显然幸运多了。虽然大家依旧口口声声的嚷着:“世道艰难,找一口饭吃也难”,但是真正没饭吃的究竟有多少?

从前的人说“找吃艰难”,是指真正没有米饭下肚;现时代的人说“找吃艰难”,指的却是没有办法与别人相比,过着奢侈、富裕的生活。

这种情况,如果以数字显示,更是显而易见:从前的人用收入的80%来解决基本的生存需要,花在其他方面的开销是少之又少。

80%花在奢侈品

但现今的人花在食物上的开销则不会超过20%,却有80%是花在“想要”的奢侈品上。

从这些数据我们可以发展出一条“20-80消费定律”,即消费于想要的部分由之前的20转为80,消费于需要的部分则由之前的20转为80。

在这20-80的转移过程中,人们所赚的钱无疑是明显增加了,但是各式各样的财务问题却不减反增,究竟存在什么问题?

答案呼之欲出,如果你仍然难以理解,那么我们再来看看另一个20-80个案。

个案2:人比人钱永远不够

让我们做一个小实验:打开你的衣橱,看看里面五颜六色的衣服,计算是不是只有20%的衣服你会经常穿,剩下的80%,有些只穿了一两次,有些永远不会再穿,有些你原封不动地挂着,甚至连标价都还没剪下来?

不单是衣柜,你甚至可以打开你的鞋柜、唱片架子或检查你的手提包,看看当中是不是只有20%是经常使用,而其余的80%却鲜少或根本没有机会派上用场?

这个个案无疑再次印证了“20-80消费定律”。

依能力花费

总的来说,今天面对钱不够用的问题,不是因为不能满足基本需要,而是因为不能管理和控制欲望,不能抑制自己的想要。

如果我们不能认清自己能力有限的事实,总是不断和别人比较,企图以有限的能力和资源去满足无限的欲望,那么痛苦的财务问题就产生了。

要解决这问题,我们唯有按照“先分配,后花费”的原理,依据自己能力来做消费,唯有这样,我们才能在现有的收入里过着无忧的生活。

“想要”与“需要”,你弄清楚了吗?

下次再遇到“钱不够用”的问题,你应该知道如何对症下药了吧?

【房】房产经济学:首购族的痛苦

在目前的市况,首购族必须克服重重难关,才能真正买到自己属意的房子。

现实中确实存在数个方法,能刺激与帮助更多首购族购买可负担房屋。

不过,想要这些解决方案能真正落实,需要相关单位无条件支持,而且买家也要坦诚配合。

首个能帮助实现居者有其屋的良策,应该是来自大马国家银行。

国行应该为首购族,放宽部分打房政策的限制,比如减少签署房屋买卖合约的相关费用。

根据目前的行情和一般购房手续及程序,购买一间32万令吉的可负担房屋,签署合约的费用就高达4万3996令吉。

尽管转移备忘录的5400令吉印花税可稍后才支付,但其余的3万8596令吉,对中等收入家庭而言,依然是个沉重负担。

试想想,一个月收入介于5000至7000令吉的家庭,要储蓄多久才能负担得起这笔费用?

森那美(SIME,4197,主板贸服股)和马来亚大学前年的研究报告(图),可看出巴生谷家庭的收入,用作支付在各项开销的比率。

而通过这些开销比率,我们就能计算出一个月收入为6000令吉的家庭,究竟要储蓄多久,才有足够财力去支付房屋买卖合约的相关费用。

40岁以后才有能力买房

表二清楚列出了家庭收入与开销,一个月收入仅有6000令吉的家庭,一年只能存到8640令吉。

所以,至少要储蓄5至6年之后,才负担得起4万3996令吉的费用。

而且现在的人们的结婚年龄,通常介于28至34岁。在这样的情况下,他们只有在40岁以后,才有能力购买自己的首间房屋。

假设在5至6年的储蓄期间,出现了意外,需要大笔金钱支出;抑或产业价格急剧攀升,那么,买房的梦想就离他们更加遥远了。

这是非常不公平的情况,而且也是实现居者有其屋的绊脚石。

/b>拖欠高教金难获银行贷款

对首购族来说,摆在他们眼前的其他难题,还有高等教育基金贷款(PTPTN)。

这是个相当大的隐忧,这些拖欠者的信用情况蒙上了污点,因而无法获得贷款来买房。在银行方面,也出现了一些不合理的情况。

针对售价不到50万令吉的可负担房屋,有些银行提供的房贷顶限,仅有80%或85%,这进一步增加了买房难度。

最后,发展商不断兴建所谓的“可负担房屋”,面积都在2000方尺以上,乘上每平方尺售价之后,整间房屋的售价根本就无法负担得起。

这一切完全就没有常理可言,假设我们一直都不着手解决,这些问题只会越滚越大。

给大家的一点建议

●国行应让发展商给订金回扣

让发展商给首购族享有10%房屋订金回扣的优惠,这是帮助首购族获得100%贷款,最快、最有效率的方式。即使无法享有全额回扣,至少也请给予3%。

同时,为首购族重新推出发展商承担利息计划(DIBS),帮助他们在建筑期间不必承担利息开销。

至于高教贷款的拖欠者,可在签署房贷协议时,让他们也签署额外协议,每月把部分收入,用来偿还高教贷款。这样就能达到两全其美的效果。

●政府应给予补贴

私人发展商在打造可负担房屋时,面临许多挑战和难题,因赚幅越来越低。请问是否可以推出一些补贴政策,来缓解首购族的负担?

同时,界定可负担房屋价格及设下售价的顶限,可清楚地让市场有所依循。

另一方面,降低公共设施兴建费用、房屋发展费用和房屋保费等,也可刺激发展商打造更多可负担房屋,最终有望实现居者有其屋的目标。

●发展商应把选择留给买家

首先,请别用过多的橱柜和室内装潢来装饰房子,把选择留给买家,这也有助他们比较负担得起房屋售价。

而且,也请打造面积介于1000到最多2000方尺的正常房屋。

●买家速与银行协商偿还贷款

自4月一日起,国家银行已开始上传高教贷款的拖欠数据,且许多拖欠者也已被列入黑名单。假设本身有拖欠高教贷款,请尽快跟银行协商偿还贷款计划,避免信用情况蒙上污点。

假设已被国行列进黑名单,那么,在很长的一段时间内,都无法实现买房的梦想了。

【新】新科工程:业务稳健,估值不高

新科工程是新加坡家喻户晓的本地企业,它专门为防卫及商业用途提供宇航、电子、陆地系统及海事等方面的工程。

公司目前的股价比其在4月份的高峰下跌超过25%,它的吸引力越来越大。

防御性业务

从集团过去几年的表现来看,它可被归类为防御型股。

公司的业绩相当稳定,即使在2008年环球金融危机步入高峰时期也没有受到冲击。在FY09至FY13期间,营业额及盈利每年均取得增长。尽管营业额及盈利在FY14因为欧洲表现疲弱及部分业务进行重组而下跌,但投资者不应过分忧虑。

正如之前提过,新科工程是为来自防卫及商业领域的客户提供服务。

在FY14,39%的收入(FY13为38 %)是来自防卫客户。由于公司大部分的销售额是来自防卫领域,因此其业务的抗压力很强。

尽管在经济低迷时期,防卫开支预期依然会相对稳定,所受到的负面冲击将会较少,因为保卫国家属于战略性质。

除了防卫合约外,集团也从政府机构获得合约,尤其是在电子领域方面,因为公司是区域的领先资讯通讯科技系统供应商。这个部门很可能从亚洲预期不断增加的基建开支中受惠。

截至2015年6月30日,新科工程拥有124亿元订单,并在2Q15取得价值大约13亿元新订单,为盈利提供不错的清晰度。

自由现金流及财务均强健

除了盈利外,在研究业务时,投资者也应该多加留意一家公司的现金流。

从这方面来看,新科工程完全符合条件,因为在过去10年,它均录得正面自由现金流,这应该增加投资者对其业务能持续经营下去带来信心。

除了录得稳健的现金流外,集团的财务也保持强劲,其截至2015年6月30日的净现金(现金及现金等值物减去总债务)达到5,130万元。

此外,公司最少在过去10年持续派发稳定股息来回报股东。在最近的5年内(FY10 至 FY14),公司每年一般会派发每股0.07元至0.08元股息,同时也每年派发每股0.0755元及 0.098元特别股息。

估值

基于历来估值,目前疲弱的股价令新科工程的股票显得更具吸引力。

新科工程过去12个月的本益比为16.7倍,比19.8倍的5年平均为低

公司目前的估值也接近其过去5年历来本益比(15.5倍至24.4倍)的低端。

资料来源:公司

虽然胆怯的投资者可能在离场等待,看看股市是否会继续走低,但鉴于新科工程的业务具防御性及历来派发稳定股息,相信它值得放在你的观察名单中。

【新】ISOTeam业绩刷新纪录

ISOTeam报FY15收入及净利分别激增17%至8,170万元及34%至810万元。图表1是公司过去五个财年来的业绩摘要。

图表1:

资料来源:ISOTeam

FY15业绩要点

一次过的180万元开支

公司在FY15计入一笔一次过的150万元折旧开支。此外,公司也在本财年蒙30万元的专业费(律师费及收购子公司的相关费用)。不预期公司会在FY16蒙受这笔180万元的开支。

订单创新高

图表2显示,公司的订单额达到8,470万元新高。公司目前是五个总值1,440万元的招标项目的最低价竞标者,并有待招标者公布结果。

图表2:ISOTeam的订单数据

资料来源:ISOTeam

FY15毛利率飙升至24.7%

参阅图表1,公司的毛利率飙升至24.7%,是过去五个财年来的新高。毛利率上升是由于公司取得规模经济效益,以及完成了毛利较高的维修与重新装潢 (R&R)项目。不过管理层认为,像24.7%这般偏高的毛利率是不大可能长期维持下去的。管理层的目标是保持约20%的毛利率水平。

手持3,230万元现金

截至6月30日,公司的现金额达到3,230万元,因为它最近配售股票及营运活动带来正现金流。公司的市值约为8,150万元。净现金额约为2,800万元(相等于每股0.196元)。换言之,若把其现金额排除在外的话,公司的股票是以FY15盈利的6.6倍交易。

总结

ISOTeam依旧处于利好环境,并可能成为“新加坡大选股”,因为政府不断地为成熟及半成熟组屋区进行翻新工程将有助公司R&R及扩建与改建(A&A)服务的需求保持殷切。

Thursday, September 10, 2015

【股】小股东大权利:理想与现实

立罗股份(DELLOYD)的选择性资本回退计划(SCR),股东特大顺利通过,马股市又少了一只老牌优质股。

虽然小股东想尽办法要献议大股东稍微增加一点价钱,不论是以股息还是增加现金献购的方式,但大股东心比石坚,不为所动,最后还是以5.20令吉,扣掉中期股息5仙,总额5.15令吉的价码得到通过。

其实出席每次这种会议,总觉得我们小股东很无奈。

独立顾问以过去一两年的公司财务情况和股价浮沉来讨论,经过量化和质化分析以后,作出结论。

很多时候就算是价钱不公平,但是他们“语重心长”的劝戒小股东,接受大股东的建议是合理的,不然,价钱回落,我们可能再也得不回这个出价,又要苦守许多年。

这话听来,有道理,也没道理。有理之处是独立顾问就是要在“合理”方面大作功夫,突显出价钱不公、接受有理的理由,献购失败的话,小股东可能连这“不公平”的价钱也卖不到。

没道理之处,在于很多大师在传授“价值投资”的时候,往往不以一两年作准,而是动辄十年八年。

不想接受却又怕亏更多

那么,如果现在出价不合心意,我们可以不接受,何必在意献议失败之后的股价大跌(不是不要卖吗)?

举个例子,你有一间屋子,公平价钱是100万令吉,现在人家出价50万硬要你卖,你愿意卖吗?

如果你不卖,那么,转个身你发现到同排的屋子跌价到35万令吉,你会后悔自己不以50万卖掉吗?还是你会酌量买入那35万的屋子?

当然,假设性的问题,不需要有绝对的答案。

事实上是,很多人的理想价钱的确不是大股东的出价,(独立顾问也说合理价约是8令吉),但又担心不接受的话,股价马上就跌到3.50令吉,所以,纵然心有不甘,还是只能向现实低头;而大股东也做足准备工夫,以超大比数通过除牌下市的议案。

Wednesday, September 9, 2015

【马】预期贷款增长放缓,马来亚银行盈利遭下调

安联星展研究(Alliance DBS Research) 把马来亚银行(Malayan Banking)的FY15至FY17预期盈利调低5%至8%,由于它预期银行今年的贷款增长大约是在8%至9%。

之前的贷款增长预测是在9%至10%,受到调低的原因是预期银行今年的营运环境依然充满挑战。

马来亚银行的净息差预期年比将受压8至10个基点,而其信贷成本预期将徘徊在30至33个基点,由于追款数目将逐渐减少。

受到宏观环境影响,安联星展研究也预期银行的资产素质将会轻微降低,而股本回报率预期徘徊在12%至13%(之前预测是13至14%) ,由于盈利增长放缓及股本基底扩大(因为股息再投资计划)。

启示: 整体而言,安联星展研究维持其给予这只股的‘持守’评级,但目标价调低至8.80令吉,由于盈利遭调低及其市场风险预期提高。这家研究行预期银行派发的股息将依然高企,只要其股息再投资机会继续成为银行的策略资本管理工具。

【马】緯鉅 受益於低膠價強美元

緯鉅(WELLCAL,7231,主要板工業)本財年首9個月淨利符合預期,區域的需求依然強勁。

該股目前估值相當吸引,2015財年股息回酬為6%,潛在重估催化劑包括新產能擴展的強勁需求,及高股息回酬。

該公司首9個月營業額按年增10%,但淨利卻高漲31.6%,高淨利成長主要從美元強勁中受惠,單外匯兌換即獲利330萬令吉。另外,公司也受益于低橡膠價格。公司第3季每股派發2.3仙股息,符合預期,首9個月派息6.9仙,淨股息派發率為80%。

緯鉅新廠房已完成,目前在測試運行,估計未來1個月至2個月可以啟用,料可提高有芯式膠管(mandrel hose)產能50%。美國業務持續帶動營業額成長,佔首9個月營業額20%。

美元強勁將為公司帶來利好,但也需要考量到因全球經濟放緩,公司未來數個季度營業額成長也可能放緩。

儘管緯鉅為新廠房的資本開銷向銀行進行一些短期貸款,但仍維持淨現金地位,截至6月底淨現金為2300萬令吉,或每股淨現金10仙。

【股】投资者应知道的8种风险

要尽可能增加投资回报,减少亏损,就必须尽可能降低风险。

投资的其中一个重要环节,就是做好风险管理。在变幻无常的市场中,投资者会面对哪些风险呢?

一、流通风险(Liquidity Risk)

如果资产不容易卖出套现,就有流通风险。比方说,与股票相比,房地产的流通风险比较高,因为房地产无法像股票那样在几天内脱手。如果要在短时间内找到买家,就不得不降价。一些二、三线股的流通风险也可能比较高,原因是它们的交易并不活跃(可能是因为公众持股量不多)。二、事件风险(Event Risk)

当一些出人意料的事件发生时,相关企业的表现将受到影响。比方说,当发生空难时,航空企业的表现就会受到影响。其他可能影响企业表现的事件包括战事、企业并购、客户取消订单等等。三、政治风险(Political Risk)

一个国家的政局不稳定、换政府或者政府改变政策,都属于政治风险。比方说,1MDB事件影响了马来西亚的政局及投资者的信心。沪港通之前也受到占中事件影响。四、汇率风险(Exchange Rate Risk)

投资于外国市场,便会面对汇率风险。就算所持有的资产价格不变,你所取得的回报可能会因为汇率的变化而减少。跨国企业的表现也可能受汇率变动影响,因为它们从海外市场取得的盈利在经过换算后可能减少。五、市场风险(Market Risk)

股市的起伏变化即市场风险。比方说,中国股市之前大幅回跌,投资者纷纷抛售股票,就是一种市场风险。六、基金管理风险(Manager Risk)

基金经理的表现未必能“跑赢大市”,与其支付管理费用,不如选择追踪基准指数表现的基金或挂牌基金。七、管理层风险(Management Risk)

一些企业管理人可能会比较重视自身利益,而罔顾公司和股东的利益。安隆公司(Enron)就是因为财务造假而破产。新加坡的投资者对“龙筹股(S-Chip)”有所警惕,也是因为它们曾经在审计方面出问题。八、通胀风险(Inflation Risk)

如果你投资的是一些回报固定的资产,而通货膨胀率高于你所得的回报,那继续持守似乎不是明智的选择。比方说,如果定期存款的利率低于通胀率,那么把钱放在银行并不是最佳选择。Tuesday, September 8, 2015

【新】星展集团次季表现优异,为银行业首选

星展集团(DBS Group Holdings)的2Q15核心净利为11亿1,700万元(季比减少1.4%,年比增15.3%),表现优于预测,原因是它取得大量非利息收入以及拨 备减少。此外,新加坡银行间同业拆放利率(SIBOR)上升,令其净息差(NIM)季比提高6个基点。NIM提高的另一个原因是存贷比提高。

尽管NIM提高,但其总回报季比下跌1.4%。在公司公布业绩之后,其股价因此而受压。

公司的管理层预计其NIM在2015年余下的月份将保持在目前的水平。展望未来,虽然SIBOR的变化仍可带来一些好处,但可能被融资成本带来的压力抵消。

目前看来,联储局势必会在第四季加息,SIBOR和新元掉期利率(SOR)都因此而提高。对公司影响较大的应该是联储局之后加息的速度,而非加息的时间。

贷款在2H15应会保持稳定

尽管1H15的贷款增长低于预测,管理层仍预计其2H15的贷款增长将达到4%。2Q15的抵押贷款达到近期的高位,其中一个原因是再融资增加。公司新的利率挂钩配套如今看来比固定利率配套更受欢迎。新加坡的房屋贷款在近期内应会继续增长,而贸易贷款减少的情况应会缓和下来。

虽然与中小企业有关的不良贷款(NPL)持续增加,公司认为这不会对其在任何市场的资产质素构成问题。其借贷给商品业者的款项也没有太大问题。印度方面的NPL大致见顶,但在近期内不大可能改善。

公司的总裁认为,其总体信贷成本在接下来几个季度将保持在20-25个基点。接下来值得关注的是东南亚的资产质素,这将决定接下来几个季度的投资气氛及业者的盈利。

利好因素:与宏利合作

公司在4月份与宏利金融(Manulife)签署协议,将负责售卖其人寿保险及其他保险产品,为期15年,合约总额为16亿元。以其他银行的例子来 看(如大华银行与保诚保险签署的协议及联昌国际与永明人寿签署的协议),这类合约将使公司的收入增加。公司无需为此业务出资,所以赚头较高,而且可取得经 常盈利。分析师这项合作计划可为公司带来3-5%的经常盈利。在电子银行方面居于领先地位

在电子银行业务的发展方面,公司在本区域位居前列。公司一直都凭借其实力在印度和印尼等市场谋求增长,预计其电子银行业务将大有可为。结语

分析师表示,星展集团仍是一只值得买入的银行股,但投资者需注意其成本控制方面的事项,以及其信贷成本可能比预期高。此外,中国的贸易贷款及发展可能也会构成下行风险。Monday, September 7, 2015

【记】李嘉诚不动声色抛售中国资产

在全球投资者担心中国经济波动之际,香港富商李嘉诚(Li Ka-shing)却并无太多惊慌失措的理由:他一直在不动声色地加速行动,降低对这个全球第二大经济体的依赖。

李嘉诚凭藉敏锐的商业头脑而成为亚洲富豪,并因此被香港人称为“超人”,他自2011年以来就不断削减在中国内地的房地产投资组合。他还出售了部分港口和香港的零售资产。香港是中国内地的国际贸易和融资通道。

这 位87岁的大亨让麾下两个主要企业集团和记黄埔(Hutchison Whampoa Ltd.)和长江实业(Cheung Kong Holdings Ltd.)将重心转向欧洲。过去18个月他投资了200多亿美元进行各种交易,包括收购英国第二大移动运营商、一家荷兰连锁药店和一家英国列车车厢制造 商,以及将他旗下意大利电信公司和规模更大的竞争对手合并等。这些交易的规模超过李嘉诚过去10年在欧洲进行的所有收购交易之和。

甚至在李嘉诚大举收购欧洲资产之前,2012年欧洲就超过了大中华(虽然幅度较小),成为和记黄埔营业利润中贡献最大的地区。去年,欧洲占和记黄埔总营业利润的比例达到42%,大中华地区则降至30%。

知情人士透露,李嘉诚抛售中国资产的部分原因是,他认为他可以在欧洲获得比中国更多的利润。很长一段时间以来欧洲一直被视为经济增长缓慢的集合体,而到 目前为止,中国还因为其经济的快速增长而吸引众多投资者。李嘉诚这一观点可能表明,投资者从中国经济繁荣期轻松获得高回报的时代可能已经结束了。公司管理 人士曾表示,欧洲投资机会的大小和规模都要超过香港,目前在香港可供李嘉诚投资的机会已所剩无几。

现 在,随着围绕中国经济放缓、股价下跌以及人民币突然贬值的担忧拖累全球市场下挫,李嘉诚的举动看起来非常有先见之明,更加巩固了他在投资者心目中先知的地 位。不过,公司内部人士以及研究李嘉诚的学者称,欧元的疲软使得能够提供稳定回报的欧洲资产比中国更加便宜,这也是李嘉诚此举背后的一个动机。

香港中文大学会计学教授吴毓武(Woody Wu)说,李嘉诚的过人之处在于他出售的时机。只要价格合适他就会出售,在财务方面他是个天才。

《福 布斯》(Forbes)估计,截止9月,李嘉诚身家为248亿美元。李氏商业帝国被粗略划分为几大板块:房地产、电信、港口、基础设施、零售和能源行 业。今年早些时候,李嘉诚将两家旗舰公司整合为长江和记实业有限公司(CK Hutchison Holdings Ltd., 0001.HK, 简称:长和),并剥离房地产业务成立一家独立的公司──长江实业地产有限公司(Cheung Kong Property Holdings LIMITED ,1113.HK)。这些公司的市值合计大约770亿美元。

李嘉诚与长和对此均不予置评。

这两家公司的股价表现均跑赢了香港基准恒生指数,恒指自6月12日以来已累计下跌近24%。长和股价同期下跌10%,长实地产下跌21%,表明李嘉诚也并非全然不受中国内地经济放缓的影响。

据曾经拜访过他的人士表示,李 嘉诚的办公室位于香港商务中心区一座大厦的70层,在用比力坚果招待客户时,他曾指着这座城市的天际线自豪地说,香港八分之一的建筑是他一手建造的。

在中国国家领导人邓小平开放中国经济之后,与邓小平私交甚笃的李嘉诚是首批打入内地市场的海外地产商之一。李嘉诚与后来的领导人江泽民和胡锦涛都保持了良好的关系,但中国内地观察人士认为他与现任国家主席习近平的关系不那么亲密。

2008 年,李嘉诚以人民币49亿元(合7.69亿美元)的价格将位于上海繁华的金融中心区核心地带的一座40层的大厦卖给一位私人投资者,此举令观察人士大吃一 惊。据当时的知情人士透露,三年后市场下跌时,这座大厦再次出售时的价格就比李嘉诚卖出时的价格低了人民币5亿元。

至少自2012年以来,李嘉诚就没有在中国内地进行过大规模的土地收购,并且出售了商场和住宅开发项目。

里昂证券(CLSA)综合企业分析师Samuel Hui表示,这表明李嘉诚的企业并不看好市场未来的走向。

一位接近李嘉诚的人士称,随着大连万达集团股份有限公司(Dalian Wanda Group Co.)董事长王健林等中国内地地产巨头崛起,市场竞争加剧,李嘉诚丧失了他在20世纪90年代所享有的建筑技术优势。王健林已经取代李嘉诚,成为亚洲首富。

公司内部人士和学者提出的李嘉诚退出中国市场的潜在动机包括:他与中国领导层的关系可能淡化,以及李嘉诚准备将业务控制权转交给他的长子李泽钜(Victor Li)。

香港中文大学研究李嘉诚职业生涯的财务学教授范博宏(Joseph Fan)表示,李嘉诚离开中国市场的更重要原因是他在那里的影响力减弱。

李 嘉诚于20世纪50年代在香港以生产塑胶花起家。他已经将业务注册地由香港迁往开曼群岛。去年,他将香港零售连锁企业四分之一的股权出售给新加坡主权财富 基金淡马锡控股(Temasek Holdings Pte. Ltd.)。最近,卡塔尔的主权财富基金收购了李嘉诚在香港16.5%的电力资产。

接近李嘉诚的人士称,他仍然在打造其商业帝国。

他仍然有着进行大规模交易的精力和强烈兴趣,并未对此感到厌倦。

【股】小股东大权利:德力集团释放价值

星光资源(SKPRES)和德力集团(TECNIC)主催的企业合并。

变成空壳公司

这项由星光资源发新股加现金,总额2亿令吉,收购德力集团子公司,再让德力集团把所得到的股票和现金派回给股东,成为一间空壳公司。

虽然德力集团预计会派发现金加股票总值最少5.12令吉,不过,由于一大部分是星光资源股票,而星光资源的新股票估价是58仙,增加了这项计划的一点不确定性。

还好星光资源股价自建议后,一直都在58仙以上,上述建议通过后更是逼近70仙。

无论如何,股价涨落由市场需求决定,股东唯有希望建议完成后,股价依然不会旁落。

但是,有一点可以确定的是,如果没有这个计划,德力集团的价值应该不会完全释放出来,而同时持有两家公司的大股东,应该也是为如何在双方定价方面制造双赢而费煞思量。

【新】两家获管理层回购自身股票的公司

投资者使用的其中一个投资策略是跟踪局内人交易。有些甚至认为局内人知道的内幕消息比较多,所以他们应该更能预测公司的股价走势。

如果局内人持续购买公司的股票,这可能意味着公司的股价偏低。另一方面,也许有人会说,如果局内人在抛售,那么公司可能会公布坏消息。但大家必须记住,这个说法是没有根据的,因为局内人可能是因个人理由而出售股票。

现在,就让我们来看看在过去一个月里,两家回购自身股票的公司。

1. 傲胜国际( OSIM International)

傲胜国际是一家专门出售时尚生活及健康产品像按摩椅、足部按摩器及保健品的公司,它在环球30个国家总共拥有超过800家零售店。

傲胜也投资于精品茶叶TWG Tea品牌。

公司的主席兼总裁沈财福自2015年8月20日至9月2日多次购股来增加其在公司的持股权。

在这段期间内,沈财福购买了超过300万股公司股,令其在公司的持股权从65.6%增加至66%。

傲胜在上周五的收盘价为1.47元,以这个价格计算,公司是以历来本益比的14倍交易,而历来的股息回报率为4%, 主要是因为公司在2014年派发每股0.06元年度股息。

2.全民牙医集团(新加坡)(Q&M Dental Group(Singapore))

全民牙医集团在1996年创办时只拥有一家诊所。这些年来,集团稳定扩张,目前在本地已拥有超过60家诊所。

此外,集团在马来西亚及中国也拥有多个与牙齿相关的业务。

集团所提供的牙齿护理服务包括了美容牙科、儿童牙齿护理及牙齿矫形手术等。

在2015年8月24日,集团的创办人及总裁黄震霄医生以69万6,000元买入了116万股公司的股票,平均购入价为每股0.60元,令其在公司的总持股权从49.24%增加至49.39%。

集团在上周五的收盘价为0.70元。市场对集团的期望颇高,因为基于上周五的收盘价,集团是以颇高的41倍本益比交易。

【新】吉宝房地产信托收购澳洲墨尔本三个零售单位

吉宝房地产信托(Keppel REIT)将以860万澳元(约860万元)收购澳洲墨尔本一个物业Exhibition Street 8号的其余三个面向马路的零售单位。

公司目前持有该物业办公楼面的50%股权及两个零售单位。收购其他三个零售单位后,公司将能更有力地掌控该物业的营运。

该物业有35层楼高,其土地使用权属于永久地契。其零售单位的合计面积约为5,500平方英尺,目前是完全出租给两家著名的餐馆,为期10年,并附带续约30年的选择权。

办公楼的租户包括安永会计师事务所(Ernst & Young)、瑞银集团(UBS)及澳洲国民银行(National Australia Bank)等国际企业。

【新】鹏瑞利房地产控股收购鹏瑞利中国商用信托管理的10%股份

鹏瑞利房地产控股(Perennial Real Estate Holdings)宣布将收购鹏瑞利中国商用信托管理(Perennial China Retail Trust Management)的1万3,000股普通股,即相等于10%的股份。

收购额为390万元,公司将发行每股1.3353元的293万2,433股新股给卖方Asdew Acquisitions来偿付收购额。

在完成交易后,鹏瑞利中国商用信托管理将成为公司的全资子公司。根据公司的账目显示,所收购的股份截至今年7月31日的账面值和净有形资产值为980万元。

【新】ISOTeam可从新加坡大选中受惠

新加坡楼宇维修和房屋提升服务公司ISOTeam是公共设施维修保养专家,其FY15盈利飙升了34%。

公司目前的订单额达到8,470万元新纪录,它也是总值约1,440万元的五个招标项目中的最低价投标者,并有待招标者公布结果。

全民关注的2015年新加坡大选在即,相信ISOTeam将成为一只“大选概念股”。

项目招标活动料将在大选后增加

由于各个市镇理事会在较早时候等待当局确定选区范围,所以可能挪后了一些项目招标活动。因此,在大选结束之后,市镇理事会将恢复原定的项目招标行动。

举个例子,荷兰-武吉知马集选区及武吉班让单选区的人民行动党议员(在国会解散之前)公布了这两个选区未来五年的市镇改进计划,包括公园小径和天然公园,以及增设有盖走廊和健身角落。

这对ISOTeam是个好消息,因为其扩建与改建服务部门是擅长于上述的这类工程。

资产负债比例健康,并能节省成本

ISOTeam在FY15取得1,710万元营运现金流,比940万元的营运收入和810万元的净收入都来得高,显示了其不俗的营运活动。

资产负债比例方面,公司的现金储备为3,230万元,占其7,580万元总资产的42.6%。现金储备可观的部份原因是,公司最近配股集资。

现金储备抵消2,940万元的总负债绰绰有余。

公司股价为0.53元,历史本益比为9.3倍。彭博社所搜集的资料显示,ISOTeam的共识目标价为0.82元。

公司的净现金额约为2,790万元,即相等于每股0.195元。若不把每股净现金额计入本益比内,其本益比是约为5.9倍。

Saturday, September 5, 2015

【股】要在股市里有把握的赚钱,新手们必须做的

要在股市里有把握的赚钱,新手们必须做以下的步骤:

1. 准备工作: 收集公司数据。

2. 过滤后,选出有潜质的股。

3. 等待股市崩溃。

4. 崩溃后,留意你认为能在下一个牛市替你赚最多钱的股。

5.在接近熊市最低点进货(目标:进货价离最低点10-20&)

6. 股价上升超过20%后,只持有股票,不再作任何买卖。

7. 在牛市中、后期有次序地慢慢出货(目标:牛市70%-90%阶段)。

8. 出完货后,等待股市崩溃。

下一次,可重复从第4项开始。

在整个过程中(包括熊市与等待期),投资利润大约在50%以上(如果没有买错股),从开始买第一个股到卖完最后一粒股,时间上大约是2年。

如果你有留意股市,你会发觉股价都会分成三个层次。

1. 比合理价低

2. 合理价

3. 比合理价高

而这三种股价又出现在三种股市的趋势里。

1. 熊市

2. 平稳

3. 牛市

所以买股,最重要就是要了解你买的公司的性质,不然你就会有一种捉龟跑鄨的感觉。

可能你会问什么是合理价?合理价有可以分成三种看法

1. 实质分析

根据市场先生的说法,就是把整间公司清盘了,就是它的合理价。合理价再减30%的折扣,防止意想不到的损失或亏损,这个价位就可以买入了。

2. 赚益分析

这种说法就是如果公司每年的赚益有超过其他的投资,这个价位就可以买入。比方,你用一元买,一年它赚一角,那么它的赚益就是10%,本益比就是10。如果,你在市场上,比方做生意还是买卖房产都无法赚取这样的赚益,那么这个投资就是适合你了。

3. 股息分析

这种说法就是不看公司的赚益,单看股息的发派。如果你用一元买,每年公司发放5分的股息。那么你的回酬就是5%。如果你找不到银行利息或其他的投资让你享有5%的回酬,那么这个投资就是适合你了。

当你了解了合理价,你就要考虑到时机了,因为你要把你的盈利放到最大。所以,你就要在三种趋势里分类出公司的性质。或许简单的说说,让你明白一下。

1. 高股息优质股。

熊市>比合理价高一点或低一点

平稳>比合理价高一点

牛市》比合理价高一点

2. 成长性优质股

熊市>比合理价低一点

平稳>比合理价高

牛市》比合理价高很多

3。 投机性股

熊市>比合理价低很多

平稳>合理价或高或低,看个股

牛市》比合理价高很多

4. 垃圾股

没有合理价,纯粹赌运。

买股票前要问自己10个问题我在抄底的时候从来不会参考任何技术图形,更不会听信任何消息。通常只问自己10个非常简单的问题:

1.是否知道这家公司是做什么的?它是否只有一个主业?

2.10年以后这家公司是否还会在?(或者说它还在的可能性是否足够高?)

3.它所处的行业是否是一个正在快速增长、并且随着居住的国家(如马来西亚)可支配收入的提升在未来会超比例获益的行业?

4.这家公司是否会被内需求而拉动?是否有从大城市进军其他的小城市的潜力?(KL的产品会不会延伸到jb, 怡保等。)

5.作为消费者,周围的人是否愿意使用它的产品或者服务?

6.它的行业地位是否很容易被取代?它相对于它的追随者而言是否有一定的门槛(barrier)?

7.它目前的profit rate、cash flow and other statement等估值是否相对合理?

8.它的平均交易量是否足够大?流动性是否足够好?

9.它的director在接受媒体采访时流露出来的思想和理念自己是否认可?

10.这家公司是否存在大量关联交易?

如果这10个问题的答案都觉得比较踏实,那么就毫不犹豫地买入。也许股价明天还会继续下探,也许市场明年还会有更好的买入时机,但是没关系,因为你永远不可能抄到最低,正如永远不可能抓到最高。只要中间黄金时段,剩下的与我们无关。

Subscribe to:

Posts (Atom)

-

大众银行(Public Bank (Bursa: 1295))是马来西亚第三大银行。它的市值为786亿2,000万令吉。 大众银行迄今的重要成就及未来展望。 重要成就 1. 过去10年,大众银行的贷款(loans)、预付款(advances)及融资资产(fina...

-

吉宝企业总裁朱昭明和即将退休的华侨银行行政总裁康大卫(David Conner),去年的总薪酬都过千万元大关。 吉宝企业刚出炉的常年报告书透露,朱昭明去年总薪酬介于1160万至1185万元,这包括了介于725万至750万元的现金酬劳,以及估值达435万元的表现和限制股票。朱昭...

-

淡马锡控股的一位高管称,在过去几年投资者一窝蜂涌入中国科技行业后,如今这个行业的估值引发担忧。早在电子商务巨头阿里巴巴集团于2014年首次公开售股(IPO)之前,淡马锡就已投资入股。 淡马锡中国区总裁吴亦兵周二在香港的瑞信亚洲投资大会上表示,该公司正在考虑对科技业进行更为前...

{kind=link}

{kind=link}

{kind=link}